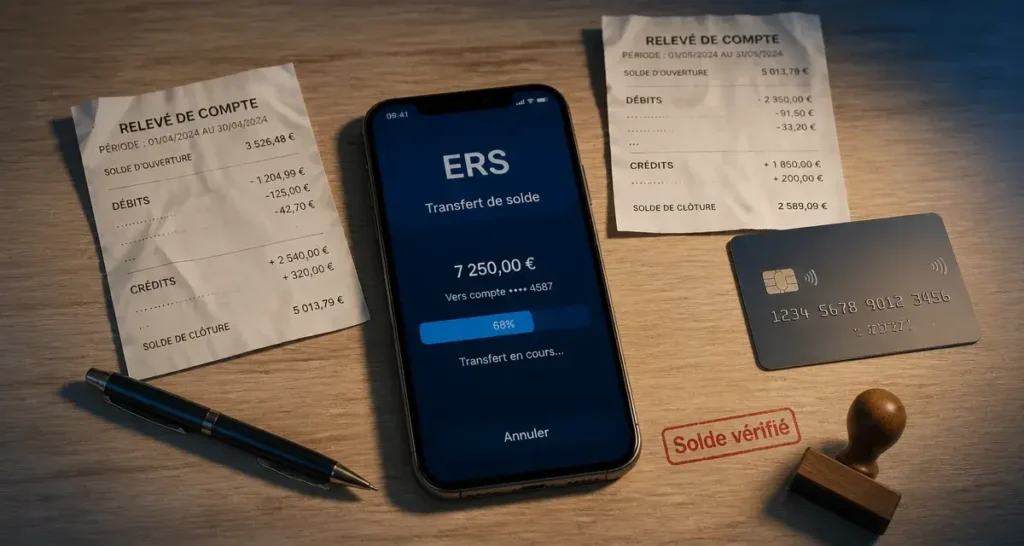

Le transfert de solde ERS, ou Electronic Return Service, est un mécanisme financier souvent méconnu, pourtant utile lors d’une transition bancaire ou d’une restructuration de dette. Qu’il s’agisse de clôturer un compte courant pour migrer vers un nouvel établissement ou de regrouper des passifs sur une carte de crédit à taux préférentiel, cette procédure automatisée garantit la fluidité des fonds. Maîtriser ses rouages permet d’éviter que des sommes restent bloquées et d’optimiser sa trésorerie en limitant les frais sur les comptes inactifs.

Qu’est-ce que le transfert de solde ERS concrètement ?

L’acronyme ERS désigne un protocole de communication et de transfert automatisé entre institutions financières. Contrairement à un virement classique initié manuellement, le transfert de solde ERS intervient dans un cadre contractuel précis : la fermeture définitive d’un compte ou le basculement d’une ligne de crédit.

Calculateur d’économies sur transfert de solde

Économie totale estimée

Le fonctionnement du protocole électronique

Ce service assure que le solde créditeur ou débiteur est transmis avec précision vers un compte cible. L’automatisation du retour des fonds vers le titulaire ou son nouvel organisme financier constitue une sécurité majeure. Elle prévient les erreurs de saisie d’IBAN et les délais de compensation liés aux chèques de banque.

Les contextes d’application fréquents

Le transfert de solde ERS s’applique principalement dans deux situations. La première concerne la mobilité bancaire : vous quittez une banque pour une autre, et le service ERS rapatrie le reliquat de votre ancien compte. La seconde concerne les cartes de crédit. Ici, le transfert permet de déplacer une dette à taux élevé, souvent situé entre 19 % et 25 %, vers une nouvelle carte proposant un taux promotionnel proche de 0 % pendant une période définie.

Le fonctionnement étape par étape du transfert

Initier un transfert de solde ERS engage la responsabilité de deux établissements. Le flux financier suit un processus rigoureux pour garantir la sécurité de l’opération.

La demande d’initiation et la vérification

Tout commence par l’ouverture du compte destinataire. Vous fournissez les coordonnées de votre ancien compte. L’établissement de destination envoie une requête via le réseau ERS. Cette requête contient des identifiants uniques permettant de vérifier que le titulaire est identique des deux côtés. Cette phase de vérification prévient l’usurpation d’identité et le blanchiment d’argent.

Le calcul du solde final et la compensation

Une fois la demande validée, l’ancienne banque procède à l’arrêté des comptes. Elle déduit les derniers frais de tenue de compte et les opérations en cours, comme les paiements par carte non encore débités, pour calculer le solde net. Ce montant est ensuite transféré via le système ERS vers la nouvelle banque. Le délai moyen varie entre 3 et 10 jours ouvrés, selon la réactivité des services de compensation interbancaire.

Dans cette gestion de flux, le transfert de solde agit comme un miroir de votre santé financière. Il révèle l’état réel de vos engagements. En observant le montant final transféré, vous identifiez souvent des abonnements oubliés ou des frais de gestion latents. C’est une étape de vérité comptable qui permet de repartir sur une base saine, en synchronisant votre réalité bancaire passée avec vos nouveaux objectifs.

Avantages et points de vigilance majeurs

Le transfert de solde ERS est plébiscité pour le gain de temps et d’argent qu’il procure. Toutefois, sa gratuité apparente cache parfois des conditions strictes qu’il faut analyser avant de signer l’autorisation.

Réduction des coûts et simplification

En transférant un solde débiteur vers une carte à taux 0 %, vous pouvez économiser des centaines d’euros en quelques mois. Centraliser ses fonds permet également une meilleure visibilité et évite de payer des frais de tenue de compte sur plusieurs établissements simultanément. Enfin, le protocole ERS est crypté et standardisé, ce qui réduit le risque de perte de fonds durant le transit.

Les pièges à éviter lors de l’opération

Le principal risque réside dans les frais de transfert. Beaucoup d’institutions prélèvent une commission, souvent entre 1 % et 3 % du montant transféré, pour l’utilisation du service sur les cartes de crédit. Soyez également vigilant sur la date de fin du taux promotionnel. Si le solde n’est pas intégralement remboursé avant la fin de la période de grâce, le taux d’intérêt peut bondir, annulant les bénéfices de l’opération.

Stratégies pour optimiser son transfert de solde ERS

Pour tirer le meilleur parti de ce mécanisme, une approche méthodique est nécessaire. Il ne s’agit pas seulement de déplacer de l’argent, mais de structurer votre désendettement.

Choisir le bon moment pour la bascule

Le timing est essentiel. Pour un transfert lié à la mobilité bancaire, assurez-vous qu’aucun prélèvement automatique important, comme un loyer ou un crédit immobilier, ne doit passer dans les 15 jours suivant la demande. Un décalage de 48 heures peut entraîner des incidents de paiement si le compte source est vidé trop tôt. Conservez une marge de sécurité sur le compte d’origine jusqu’à confirmation de la clôture définitive.

Le comparatif des offres de transfert

Avant d’opter pour un transfert de solde vers une nouvelle carte, comparez systématiquement trois éléments : le taux promotionnel et sa durée de validité, les frais de transfert appliqués sur la somme déplacée, et le taux d’intérêt qui s’appliquera après la période promotionnelle pour éviter tout risque de surendettement à long terme.

En conclusion, le transfert de solde ERS est un outil de précision au service de votre agilité financière. Qu’il serve à clore un chapitre bancaire proprement ou à reprendre le contrôle sur des intérêts trop lourds, il demande une lecture attentive des conditions tarifaires. Utilisé intelligemment, il transforme une corvée administrative en une opportunité de rationaliser votre patrimoine et de réduire vos charges fixes annuelles.