Heure de virement Banque Populaire : 8h30 à 17h30, week-end et instantané changent le délai 29 juillet 2026

70 004 € brut par an : ce que gagne vraiment un DAF selon l’expérience, le secteur et la ville 21 juillet 2026

Natixis Wealth Management espace client : accès sécurisé, portefeuille et blocage en pratique 19 juillet 2026

Chèque non encaissé au Crédit Agricole : 1 à 2 jours ouvrés, puis les vérifications à faire 16 juillet 2026

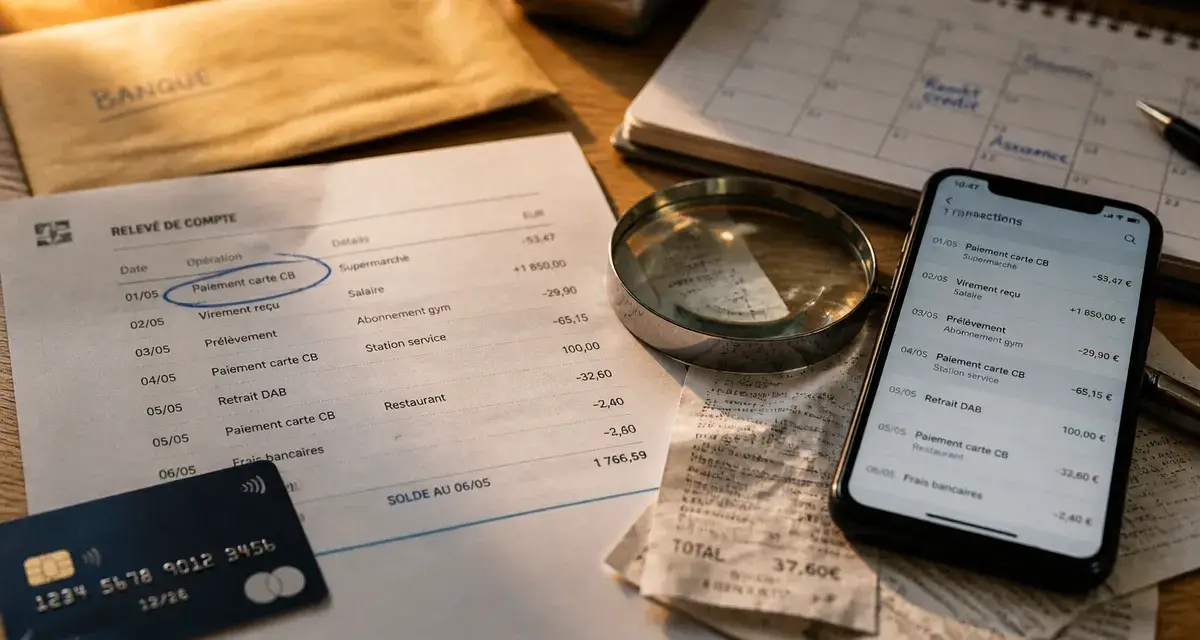

Que veut dire un solde créditeur sur un relevé bancaire ? Définition, différence avec le débiteur et exemples chiffrés 14 juillet 2026

Retrait SMS à la Caisse d’Épargne : activation, code à 9 chiffres et retrait sans carte 13 juillet 2026

Virement sur compte clôturé : retour automatique, délais de 15 jours maximum et bons réflexes 12 juillet 2026

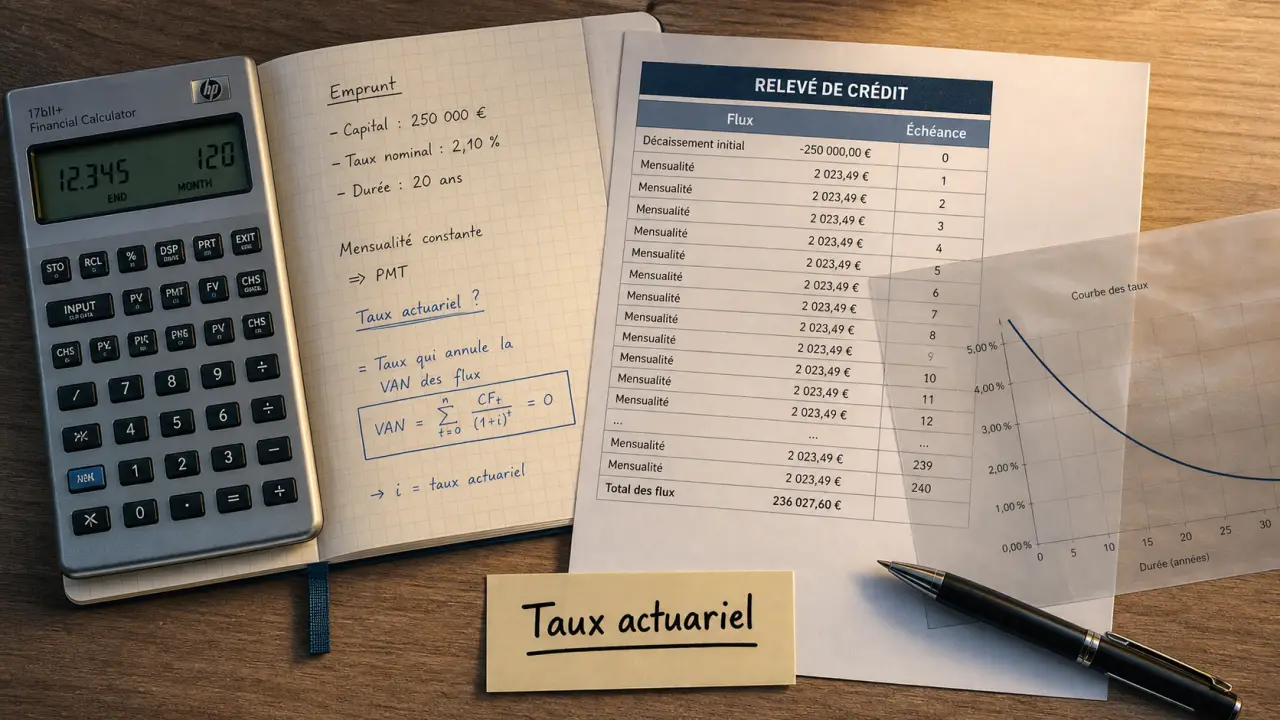

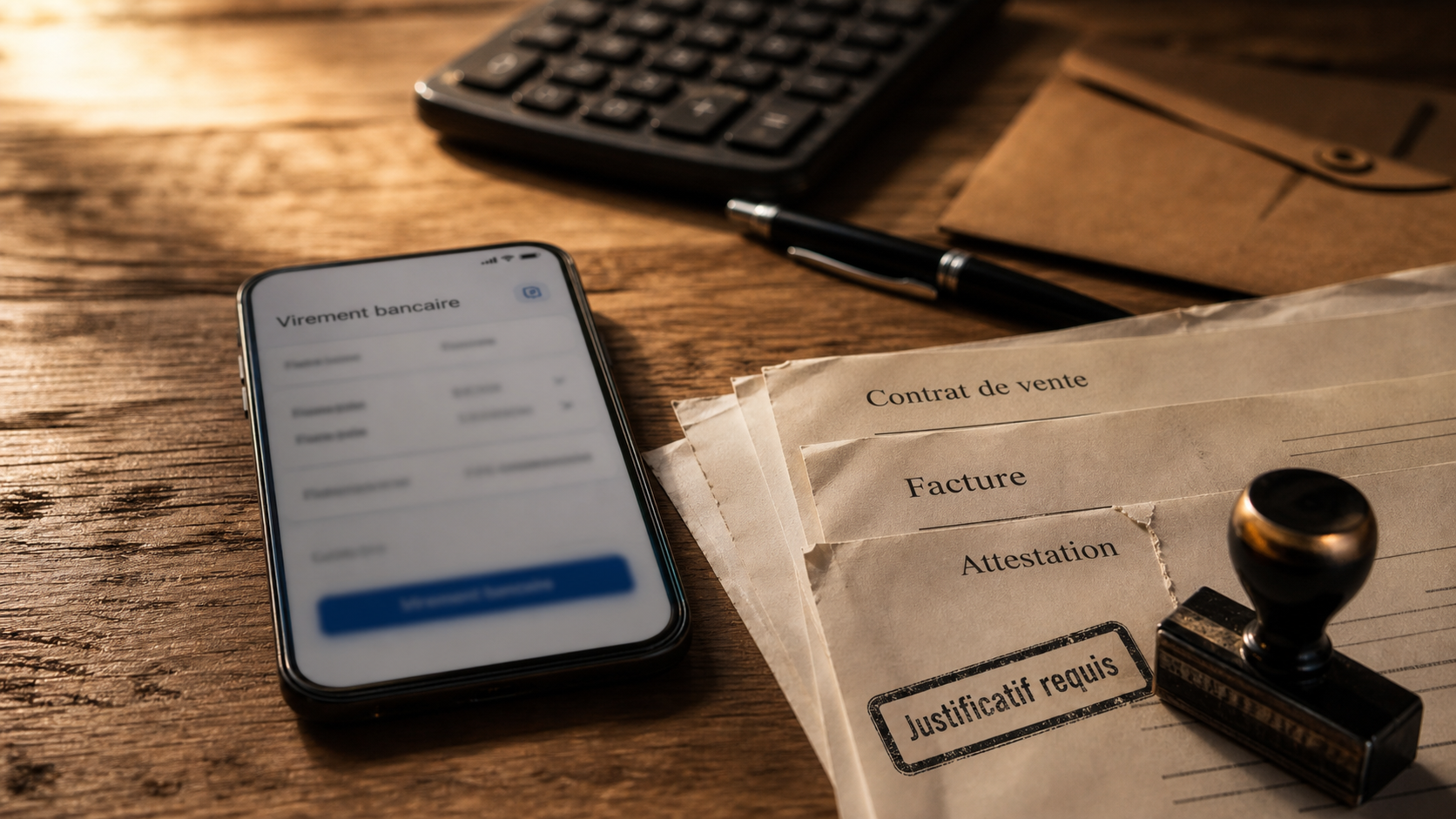

Virement sans justificatif : 8 000 € de référence, plafonds bancaires et pièges du fractionnement 12 juillet 2026

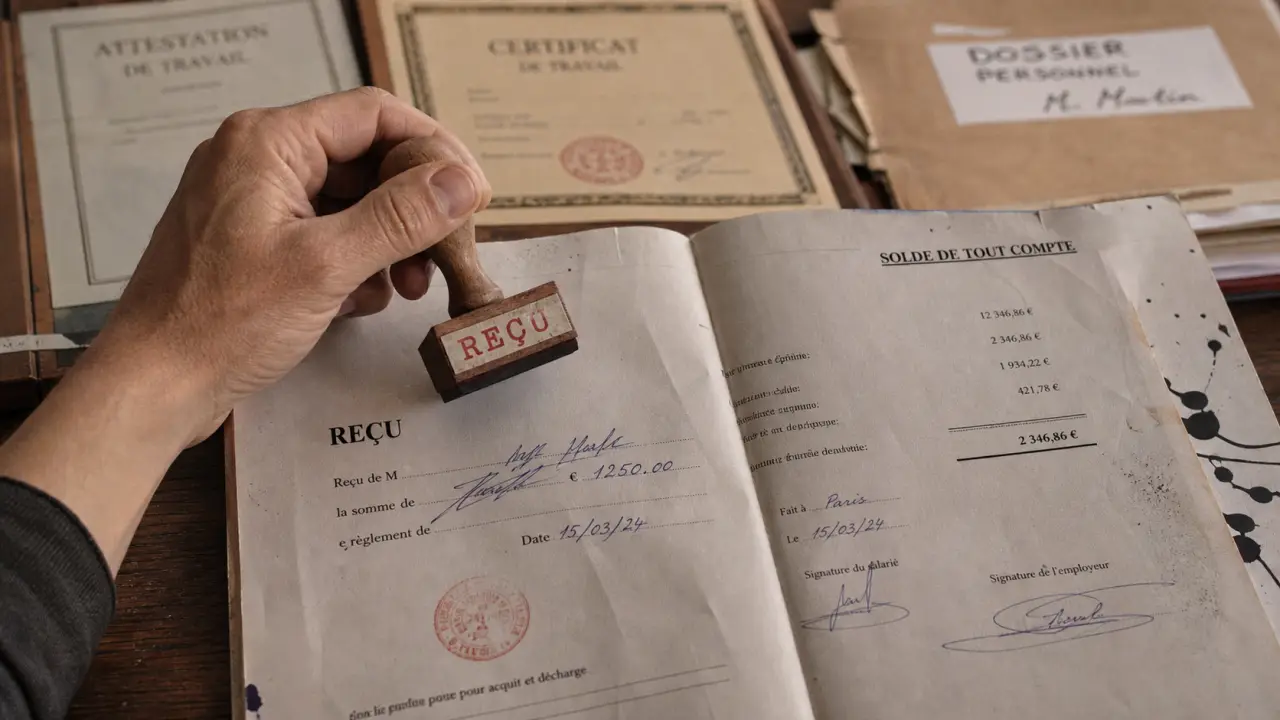

Saisie-attribution et blocage de compte : 15 jours pour contester et préserver le solde insaisissable 11 juillet 2026