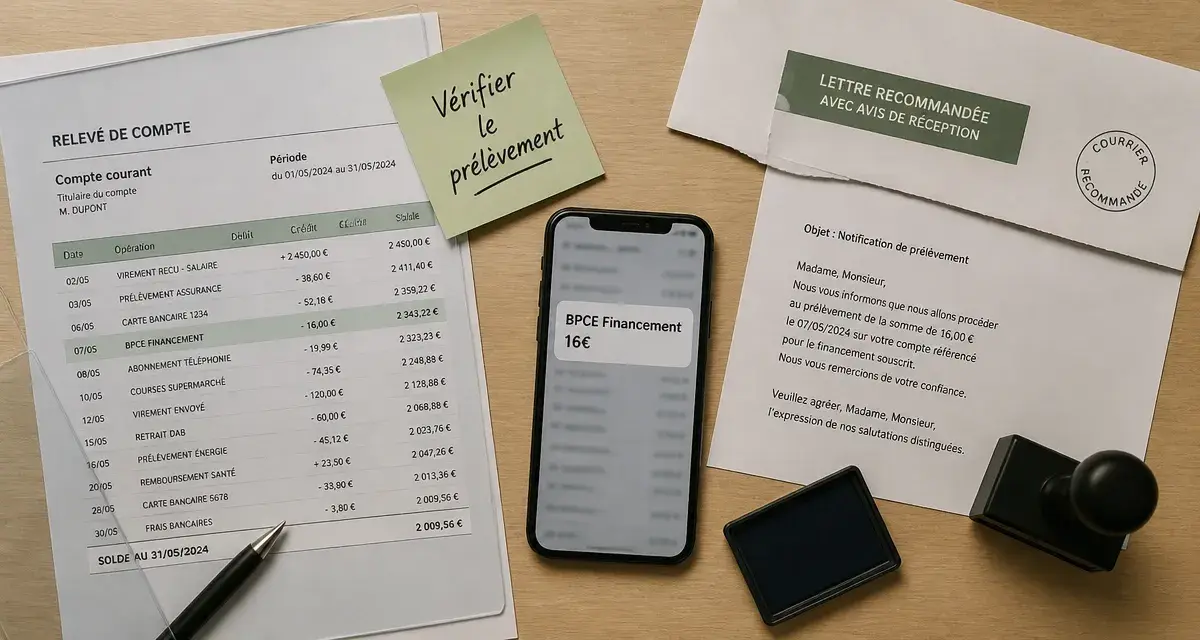

Prélèvement BPCE Financement de 16 euros : causes, vérifications et démarches pour l’arrêter 20 juin 2026

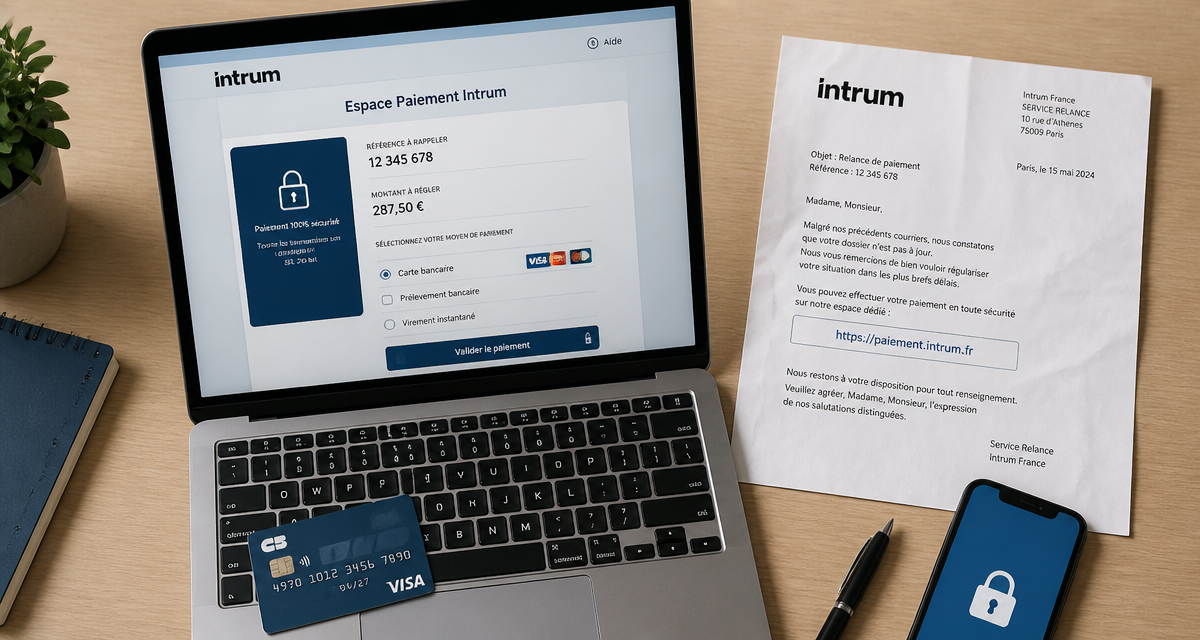

Payer votre dette Intrum en ligne : 3 étapes pour régulariser votre dossier en toute sécurité 10 juin 2026