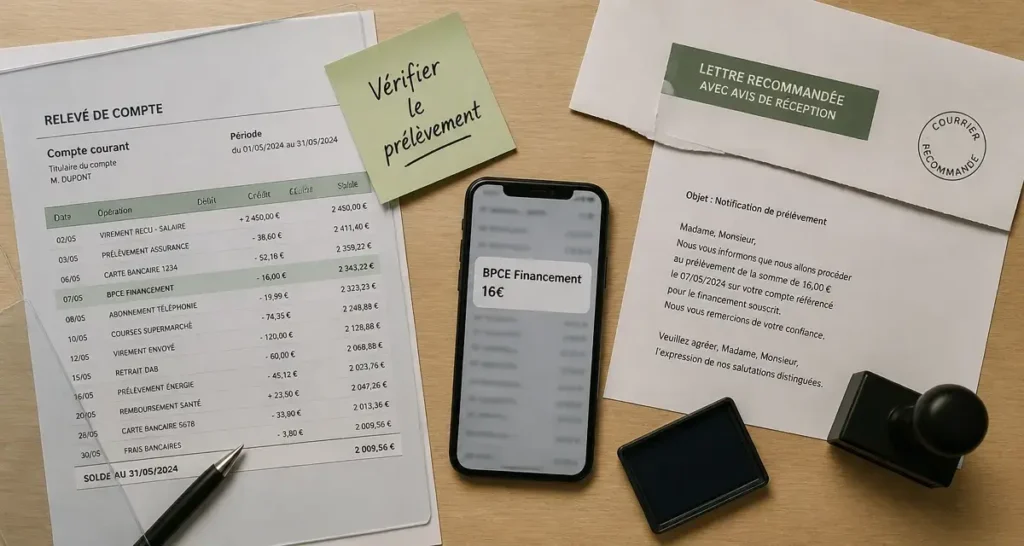

La découverte d’un débit inattendu sur son relevé bancaire provoque souvent de l’inquiétude. Parmi les libellés qui interrogent régulièrement les clients de la Caisse d’Épargne et de la Banque Populaire, le prélèvement BPCE Financement de 16 euros revient fréquemment. Si ce montant peut paraître modeste, sa répétition ou son origine floue nécessite une clarification rapide pour éviter tout stress inutile ou des frais bancaires superflus.

Identifier l’origine du prélèvement BPCE Financement

BPCE Financement est l’organisme de crédit à la consommation du Groupe BPCE. Anciennement connu sous le nom de Natixis Financement, cet établissement gère une large gamme de solutions de financement et d’assurances pour le compte des agences locales du groupe. Si vous voyez apparaître la mention « BPCE Financement » suivie d’un débit de 16 euros, il ne s’agit généralement pas d’une fraude, mais de l’exécution d’un contrat que vous avez souscrit, parfois sans en réaliser toutes les implications lors de la signature.

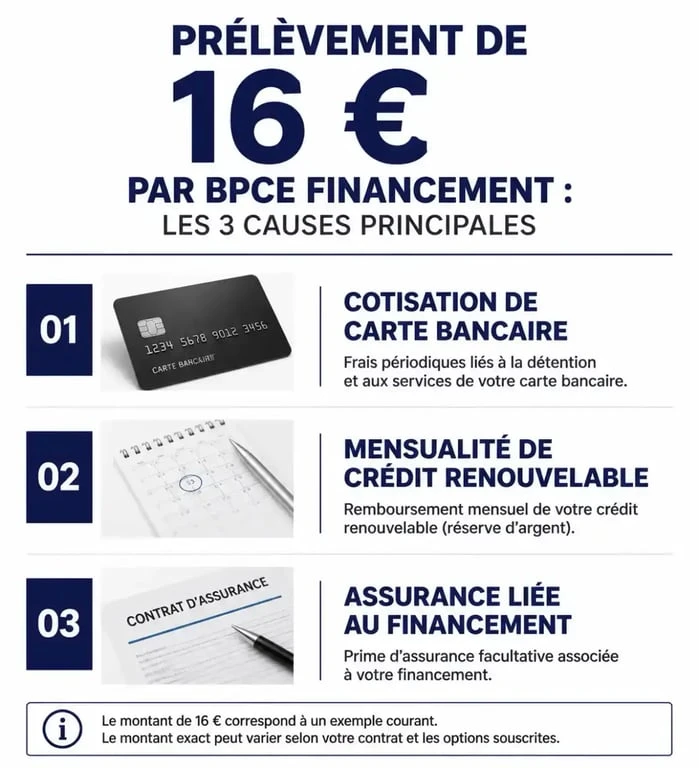

La cotisation annuelle d’une carte de crédit

L’explication la plus courante pour un montant fixe de 16 euros réside dans la cotisation annuelle d’une option de crédit associée à votre carte bancaire. De nombreux clients possèdent, sans toujours s’en souvenir, une carte type Izicarte (Caisse d’Épargne) ou Facilia (Banque Populaire). Ces cartes offrent la possibilité de payer au comptant ou à crédit. Même si vous n’utilisez jamais la fonction crédit, la simple détention de cette option peut engendrer des frais de gestion ou une cotisation annuelle spécifique qui s’élève fréquemment aux alentours de 16 euros.

Un contrat de crédit renouvelable actif

Une autre source probable est le remboursement d’une mensualité de crédit renouvelable. Si vous avez effectué un achat en plusieurs fois dans une enseigne partenaire ou directement via votre espace client, BPCE Financement prélève les échéances prévues. Le montant de 16 euros peut correspondre à une petite mensualité de remboursement ou à des frais de tenue de compte si le crédit est « en réserve » mais activé. Il est nécessaire de vérifier vos anciens contrats de prêt pour confirmer cette hypothèse.

Une assurance liée au financement

Enfin, ce prélèvement peut correspondre à une prime d’assurance. Qu’il s’agisse d’une assurance de prêt, d’une protection juridique liée à vos moyens de paiement ou d’une extension de garantie, ces services sont souvent délégués à BPCE Financement. Le montant de 16 euros est un palier tarifaire classique pour certaines garanties annuelles ou semestrielles.

Comment vérifier à quel contrat correspond ce débit ?

Pour ne pas rester dans l’incertitude, plusieurs leviers permettent de mettre un nom sur ce prélèvement SEPA. La première étape consiste à consulter votre espace client en ligne, via l’application mobile ou le site web de votre banque. Dans le détail de l’opération, vous trouverez souvent une référence de contrat ou un identifiant créancier. Ce code est la clé pour remonter à la source de la transaction.

Si l’information n’est pas explicite sur votre relevé, les libellés bancaires standardisés masquent parfois la nature réelle du service. Pour lever ce doute, contactez directement le service client de BPCE Financement ou demandez à votre conseiller bancaire d’extraire le mandat SEPA correspondant. Ce document contient obligatoirement la finalité du prélèvement et la date de signature du contrat initial.

| Type de produit | Libellé probable | Fréquence habituelle |

|---|---|---|

| Option Izicarte / Facilia | COTIS CARTE CREDIT | Annuelle |

| Crédit Renouvelable | ECH FINANCE / PRET | Mensuelle |

| Assurance Moyens de Paiement | PREL BPCE ASSUR | Annuelle ou Mensuelle |

Les démarches pour stopper ou contester le prélèvement

Une fois l’origine identifiée, vous pouvez décider de maintenir ou d’interrompre ce service. Attention : arrêter un prélèvement ne signifie pas résilier un contrat. Si vous bloquez simplement le paiement sans résiliation formelle, vous vous exposez à des pénalités de retard et, dans le pire des cas, à une inscription au FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers) auprès de la Banque de France.

La résiliation par lettre recommandée

Pour stopper définitivement un prélèvement de 16 euros lié à un crédit renouvelable ou une option de carte, la méthode la plus sûre est l’envoi d’une lettre recommandée avec accusé de réception (LRAR). Ce courrier doit être adressé au service client de BPCE Financement. Vous devez y mentionner vos coordonnées, votre numéro de contrat et votre volonté claire de résilier l’option ou le crédit associé. Les conditions de résiliation sont strictement encadrées, notamment pour les assurances et les crédits renouvelables à date anniversaire.

Contester une opération non autorisée

Si, après vérification, vous êtes certain de n’avoir jamais signé de contrat avec BPCE Financement ou l’une de ses filiales, vous êtes en droit de contester le prélèvement. Selon la réglementation SEPA, vous disposez de 8 semaines pour demander le remboursement d’un prélèvement autorisé (dont vous contestez le montant ou la légitimité) et jusqu’à 13 mois pour un prélèvement non autorisé. Contactez votre conseiller pour initier une procédure de « rejet pour absence de mandat ».

Pourquoi éviter l’opposition sauvage sur votre compte ?

Il est tentant de cliquer sur le bouton « Faire opposition » dans son application bancaire dès qu’un débit suspect apparaît. Cependant, cette action est risquée lorsqu’il s’agit d’un organisme comme BPCE Financement. Cet établissement est une institution financière régulée qui communique directement avec la Banque de France.

Si le prélèvement de 16 euros correspond à une mensualité de crédit ou à une assurance obligatoire liée à un prêt, l’opposition sera considérée comme un incident de paiement. Après un ou deux échecs de prélèvement, l’organisme enverra des mises en demeure. Sans régularisation, le dossier peut être transmis à un service de recouvrement, augmentant ainsi la facture initiale de frais de dossier conséquents. La voie du dialogue ou de la résiliation formelle est préférable à l’opposition technique.

Coordonnées utiles pour contacter BPCE Financement

- Par téléphone : Le numéro figure généralement au dos de votre carte bancaire ou sur vos relevés de compte spécifiques au crédit.

- Par courrier : BPCE Financement – Service Relation Clientèle – 75013 Paris (vérifiez l’adresse exacte sur votre dernier relevé, car elle peut varier selon les services).

- Via l’espace client : Connectez-vous sur le site de votre banque (Caisse d’Épargne ou Banque Populaire) et accédez à la rubrique « Crédits » pour envoyer un message sécurisé.

En résumé, un prélèvement de 16 euros provenant de BPCE Financement est presque toujours lié à une option de votre carte bancaire ou à un service de financement souscrit en agence. Avant toute action radicale, prenez le temps d’analyser vos contrats. Une simple lettre de résiliation suffit souvent à assainir votre situation financière sans compromettre votre relation avec votre banque.