Recevoir un courrier ou un appel de la part de Link Financial provoque souvent une vive inquiétude, surtout lorsque la dette réclamée semble ancienne ou inconnue. Cette société, spécialisée dans le rachat et le recouvrement de créances, intervient régulièrement plusieurs années après la signature du contrat initial. Pour de nombreux consommateurs, la surprise laisse place à l’incompréhension face à des méthodes de relance insistantes. Comprendre qui est cet acteur et connaître vos droits est la première étape pour gérer la situation avec sérénité.

Qui est Link Financial et pourquoi vous contactent-ils ?

Link Financial n’est pas un organisme de crédit classique, mais une société de recouvrement opérant à l’échelle européenne. Son modèle économique repose sur le rachat de portefeuilles de créances auprès de banques ou d’organismes de crédit à la consommation. Une banque qui ne parvient pas à se faire rembourser un prêt revend cette dette à Link Financial pour un montant inférieur à sa valeur nominale. Dès lors, cette société devient votre nouveau créancier.

Il est fréquent que les dettes rachetées datent de plusieurs années. Cela explique pourquoi vous recevez une sollicitation alors que vous n’avez jamais signé de contrat directement avec eux. Les créances concernent généralement des découverts bancaires, des crédits renouvelables ou des prêts personnels non soldés.

Le cadre légal du rachat de créance

La cession de créance est une pratique légale, encadrée par le Code civil. Pour que cette cession vous soit opposable, vous devez en avoir été informé officiellement. La société doit être en mesure de prouver la réalité de la dette et le transfert de propriété de celle-ci.

Analyse des avis clients : entre pression et incompréhension

Sur les plateformes comme Trustpilot ou les forums de consommateurs, les avis sont majoritairement négatifs. Les critiques portent sur la fréquence des appels téléphoniques et le ton employé par certains conseillers. Beaucoup de débiteurs rapportent un sentiment de harcèlement, avec des appels provenant de numéros masqués ou multiples.

Il faut toutefois nuancer ces retours. Par nature, une société de recouvrement génère rarement des avis enthousiastes. Les expériences positives, où un accord amiable a été trouvé rapidement, sont moins souvent partagées. Certains utilisateurs soulignent que, lorsqu’un dialogue est instauré, Link Financial accepte parfois des plans d’apurement échelonnés, permettant de solder une dette ancienne de manière progressive.

Dans ce processus, le contact humain cristallise souvent les tensions. Chaque interaction s’inscrit dans une boucle de relances automatisées où l’efficacité administrative prime sur l’empathie. Sortir de ce cycle demande une approche méthodique. Au lieu de fuir l’échange, fixez un cadre clair dès le premier contact. En exigeant des preuves écrites et en refusant les échanges informels par téléphone, vous reprenez le contrôle sur une mécanique qui, autrement, s’auto-alimente sans fin.

Quels sont vos droits face aux méthodes de recouvrement ?

Face à une société de recouvrement, le consommateur dispose de protections juridiques solides. Il est interdit à Link Financial d’utiliser des méthodes d’intimidation ou de harcèlement. Le Code des procédures civiles d’exécution encadre strictement les frais réclamables.

L’interdiction des frais de recouvrement à la charge du débiteur

C’est un point fondamental que beaucoup ignorent : dans le cadre d’un recouvrement amiable, les frais de recouvrement sont à la charge exclusive du créancier. Si Link Financial ajoute des « frais de dossier » ou des « honoraires de recouvrement » à votre dette initiale, sachez que c’est illégal, sauf si ces frais ont été engagés suite à une décision de justice exécutoire. Vous ne devez payer que le montant de la dette principale et les intérêts de retard prévus au contrat initial.

La question cruciale de la prescription

C’est souvent le point de bascule. Une dette n’est pas éternelle. En France, le délai de prescription pour un crédit à la consommation est généralement de deux ans après le premier incident de paiement non régularisé. Si aucune action en justice n’a été engagée durant ce délai, la dette devient « civilement éteinte ». La société peut toujours vous demander de payer à l’amiable, mais elle ne peut plus vous y contraindre par voie de saisie. Attention : tout paiement, même partiel, ou une reconnaissance de dette écrite peut réinitialiser le délai de prescription.

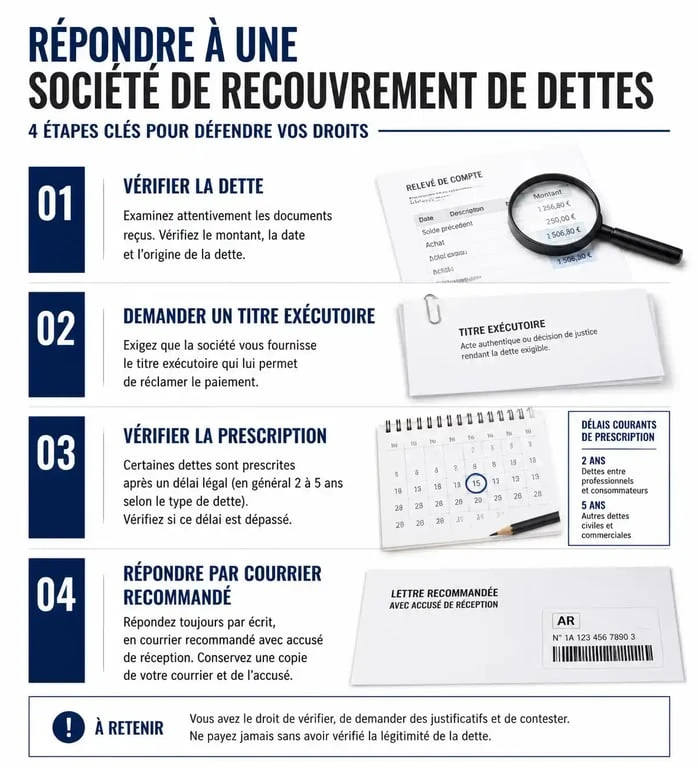

Comment réagir concrètement à un courrier de Link Financial ?

Si vous recevez une mise en demeure, ne paniquez pas, mais ne restez pas sans réponse. Une absence de réaction est souvent interprétée comme une acceptation tacite, ce qui intensifie les relances.

Pour gérer efficacement la situation, suivez ces étapes :

Vérifiez d’abord l’existence de la dette pour vous assurer que le crédit initial a bien existé et n’a pas déjà été soldé. Demandez ensuite le titre exécutoire, car seul un juge peut ordonner une saisie. Sans ce document, le recouvrement reste amiable. Vérifiez systématiquement la prescription : si la dette a plus de deux ans sans action de justice, vous n’êtes plus légalement tenu de payer. Enfin, privilégiez toujours l’écrit via un courrier recommandé avec accusé de réception pour garder une trace de vos échanges.

Demander les justificatifs complets

Avant de verser le moindre centime, exigez par courrier recommandé l’historique complet de la créance. Vous avez le droit d’obtenir le contrat original, le décompte précis des sommes dues et la preuve de la cession de créance. Une société de recouvrement sérieuse doit fournir ces documents. Si Link Financial reste évasif ou incapable de produire ces pièces, la légitimité de leur demande est sérieusement remise en cause.

Négocier un échéancier ou une remise

Si la dette est réelle et non prescrite, la négociation est la meilleure solution. Link Financial a racheté votre dette à bas prix et dispose d’une marge de manœuvre. Vous pouvez proposer un règlement forfaitaire immédiat contre une remise importante, parfois jusqu’à 50 % de la dette, ou demander un étalement des paiements. Assurez-vous d’obtenir un accord écrit confirmant que le paiement solde définitivement tout compte avant d’effectuer le virement.

Que faire en cas de harcèlement présumé ?

Si les appels deviennent incessants, notez scrupuleusement les dates, heures et numéros d’appel. Informez la société par écrit que vous refusez désormais tout contact téléphonique et que vous n’échangerez que par voie postale. Si les relances agressives persistent, vous pouvez saisir le médiateur de la consommation ou porter plainte auprès du Procureur de la République. Le respect de la vie privée est un droit fondamental que l’activité de recouvrement ne saurait outrepasser.