Un solde créditeur signifie que les entrées d’argent sont supérieures aux sorties. Sur un compte bancaire courant, le montant affiché est donc positif. En pratique, cela veut dire que le compte n’est pas à découvert à l’instant où le solde est calculé.

Le sens exact d’un solde créditeur

Un compte présente un solde créditeur lorsque le total des sommes portées au crédit dépasse le total des sommes portées au débit. Les encaissements, virements reçus, dépôts ou produits enregistrés sont alors plus élevés que les paiements, retraits, prélèvements ou charges.

Dans le langage bancaire courant, cela revient à dire que votre compte est positif. Si votre compte courant affiche 850 €, il est créditeur de 850 €. Cette somme peut servir à régler vos dépenses, sous réserve des opérations déjà engagées mais pas encore visibles, comme un paiement par carte en attente ou un chèque non débité.

Crédit et débit : deux mots à ne pas inverser

Le mot crédit désigne ici une entrée d’argent sur le compte : salaire, remboursement, virement reçu, dépôt d’espèces, encaissement client. Le mot débit désigne une sortie : loyer, facture, retrait, paiement par carte, prélèvement automatique. Le solde correspond à la différence entre ces deux colonnes.

La confusion vient du fait que le mot “crédit” peut aussi désigner un emprunt. Dans “solde créditeur”, il ne s’agit pas d’un prêt accordé par la banque, mais d’un excédent d’argent sur le compte. Vous ne devez rien à la banque sur ce point précis, vous disposez simplement d’un montant positif.

Solde créditeur ou solde débiteur : la différence qui change tout

Le solde créditeur s’oppose au solde débiteur. Un solde débiteur signifie que les sorties dépassent les entrées : le compte devient négatif. Sur un compte bancaire, cela correspond souvent à une situation de découvert, qu’il soit autorisé ou non.

| Situation | Ce que cela signifie | Exemple simple | Conséquence courante |

|---|---|---|---|

| Solde créditeur | Les crédits sont supérieurs aux débits | Vous avez 1 200 € sur le compte après vos opérations | Vous disposez d’une trésorerie positive |

| Solde débiteur | Les débits sont supérieurs aux crédits | Votre compte affiche -150 € | Vous êtes à découvert |

| Solde nul | Les crédits et les débits s’équilibrent | Votre compte affiche 0 € | Aucune marge immédiate avant une nouvelle entrée |

Pourquoi le solde débiteur peut coûter cher

Quand le compte devient débiteur, la banque peut appliquer des frais bancaires, notamment des agios, selon votre contrat et l’existence ou non d’une autorisation de découvert. Un découvert autorisé fixe une limite à ne pas dépasser. Au-delà, la situation peut entraîner des frais supplémentaires ou des incidents de paiement.

À l’inverse, un solde créditeur ne crée pas de dette envers la banque. Cela ne veut pas dire que votre situation financière est confortable sur la durée, mais cela indique qu’au moment du calcul, le compte n’est pas dans le rouge.

Lire un solde créditeur sur un relevé bancaire sans se tromper

Sur un relevé bancaire, le solde apparaît généralement en bas de période ou après chaque opération dans la colonne prévue à cet effet. Il peut être précédé d’un signe positif, affiché sans signe, ou accompagné d’une mention comme “solde créditeur”. Si le montant est précédé d’un signe moins, ou indiqué comme “débiteur”, le compte est négatif.

Les opérations à vérifier avant de conclure

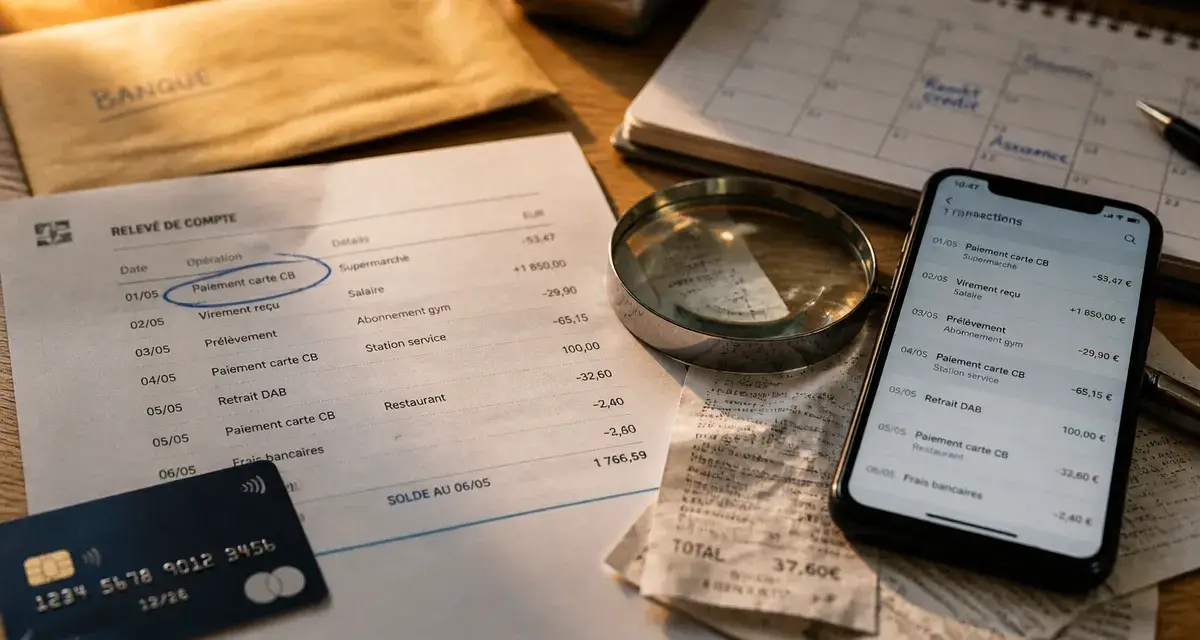

Un relevé donne une photographie à une date donnée. Avant de considérer que tout est disponible, il faut tenir compte des opérations à venir : prélèvement de loyer, mensualité de crédit, paiement par carte différé, chèque émis, facture professionnelle non encore débitée. Un compte peut être créditeur aujourd’hui et devenir débiteur demain si plusieurs sorties importantes arrivent en même temps.

Une bonne méthode consiste à lire le solde comme une jauge de liquidité plutôt que comme un simple chiffre. Le niveau affiché ne dit pas seulement combien il reste. Il indique aussi combien de pression le budget peut absorber avant de passer en zone de tension. Un solde de 300 € n’a pas la même signification si les prélèvements du mois sont déjà passés ou si 650 € doivent être débités dans deux jours. Penser en seuils, en réserve de sécurité et en calendrier d’encaissement permet d’éviter les mauvaises surprises que le solde instantané masque parfois.

Exemple de lecture pas à pas

Imaginons un compte affichant 2 000 €. Un paiement de 2 500 € est présenté, puis un prélèvement de 650 € arrive. Sans nouvelle entrée, le compte bascule à -1 150 €. Si l’autorisation de découvert est de 1 000 €, le dépassement atteint 150 €. En revanche, si un encaissement de 1 800 € arrive rapidement, le compte repasse en territoire positif, avec un solde créditeur de 650 € après compensation de ces mouvements.

Cet exemple montre que le solde créditeur n’est pas seulement une définition de dictionnaire. C’est un indicateur de timing. Le moment où les sommes entrent et sortent compte autant que leur montant total.

Ce que cela implique pour un particulier, une entreprise ou une association

Pour un particulier, un solde créditeur indique que le compte bancaire contient de l’argent disponible. Il permet de payer les dépenses courantes, d’éviter le découvert et de conserver une marge de sécurité. Il peut aussi rassurer la banque dans la gestion habituelle du compte, même si l’octroi d’un crédit dépend toujours d’une analyse plus large : revenus, charges, stabilité professionnelle, endettement et historique bancaire.

Dans une entreprise, le solde créditeur se lit avec prudence

Pour une entreprise, un solde créditeur sur le compte bancaire signifie que la trésorerie immédiate est positive. C’est utile pour régler les fournisseurs, salaires, cotisations et échéances fiscales. Mais ce chiffre doit être rapproché des factures à payer, des créances clients en attente, de la TVA, des charges sociales et des échéances de prêt.

Une société peut avoir un compte créditeur tout en faisant face à une tension de trésorerie si de grosses dépenses approchent. À l’inverse, elle peut connaître un passage temporaire en solde débiteur malgré une activité rentable, simplement parce que ses clients paient plus tard que ses fournisseurs. C’est pourquoi les dirigeants surveillent souvent la trésorerie prévisionnelle, pas seulement le solde du jour.

En comptabilité, tout dépend du type de compte

En comptabilité, un solde créditeur n’a pas toujours la même signification que sur un compte bancaire. Le sens du solde varie selon la nature du compte. Un compte de produits est souvent créditeur, car il enregistre les ventes ou revenus. Certains comptes de dettes peuvent aussi présenter un solde créditeur, puisqu’ils représentent ce que l’entreprise doit à un tiers.

À l’inverse, un compte bancaire à l’actif est généralement débiteur en comptabilité lorsqu’il contient de l’argent, alors que la banque, de son côté, peut présenter ce même compte comme créditeur pour le client. Cette inversion de perspective surprend souvent. Dans les livres de la banque, l’argent déposé par le client est une dette de la banque envers lui.

Les bons réflexes pour interpréter et gérer un solde créditeur

Voir un solde créditeur est rassurant, mais il ne faut pas s’arrêter au montant affiché. Le bon réflexe consiste à comparer le solde disponible avec les dépenses certaines des prochains jours. Un solde positif peut être insuffisant si plusieurs prélèvements sont imminents.

- Contrôlez la date du solde : un solde consulté le matin peut évoluer après l’enregistrement d’opérations dans la journée.

- Repérez les opérations différées : cartes à débit différé, chèques, abonnements et prélèvements automatiques.

- Gardez une réserve minimale : elle limite le risque de découvert en cas d’imprévu.

- Comparez les entrées et sorties récurrentes : salaire, loyer, charges, abonnements, échéances de crédit.

- Ne confondez pas solde créditeur et argent libre : une somme peut être déjà destinée à une dépense prochaine.

Il est aussi utile de distinguer un besoin ponctuel de trésorerie d’un déséquilibre durable. Certaines solutions de crédit court mettent en avant des montants de 100 € à 600 € disponibles en 24h, mais ce type de réponse ne règle pas la cause d’un compte qui bascule régulièrement en négatif. Si le solde devient souvent débiteur, il vaut mieux revoir le calendrier des dépenses, négocier certaines échéances ou ajuster son budget.

En résumé, un solde créditeur indique une position positive : les entrées dépassent les sorties sur la période considérée. Pour un particulier, c’est le signe que le compte n’est pas à découvert. Pour une entreprise ou une association, c’est un indicateur de trésorerie à interpréter avec les engagements à venir. La lecture utile associe toujours le montant, la date et les opérations prévues.