Voir son compte bancaire débité sans que le destinataire ne reçoive les fonds génère une inquiétude légitime. Pourtant, dans la grande majorité des cas, ce décalage ne signifie pas que votre argent a disparu. Il s’agit généralement d’un processus technique interbancaire en cours ou d’une validation de sécurité nécessaire.

Pourquoi un virement peut-il être débité sans être crédité ?

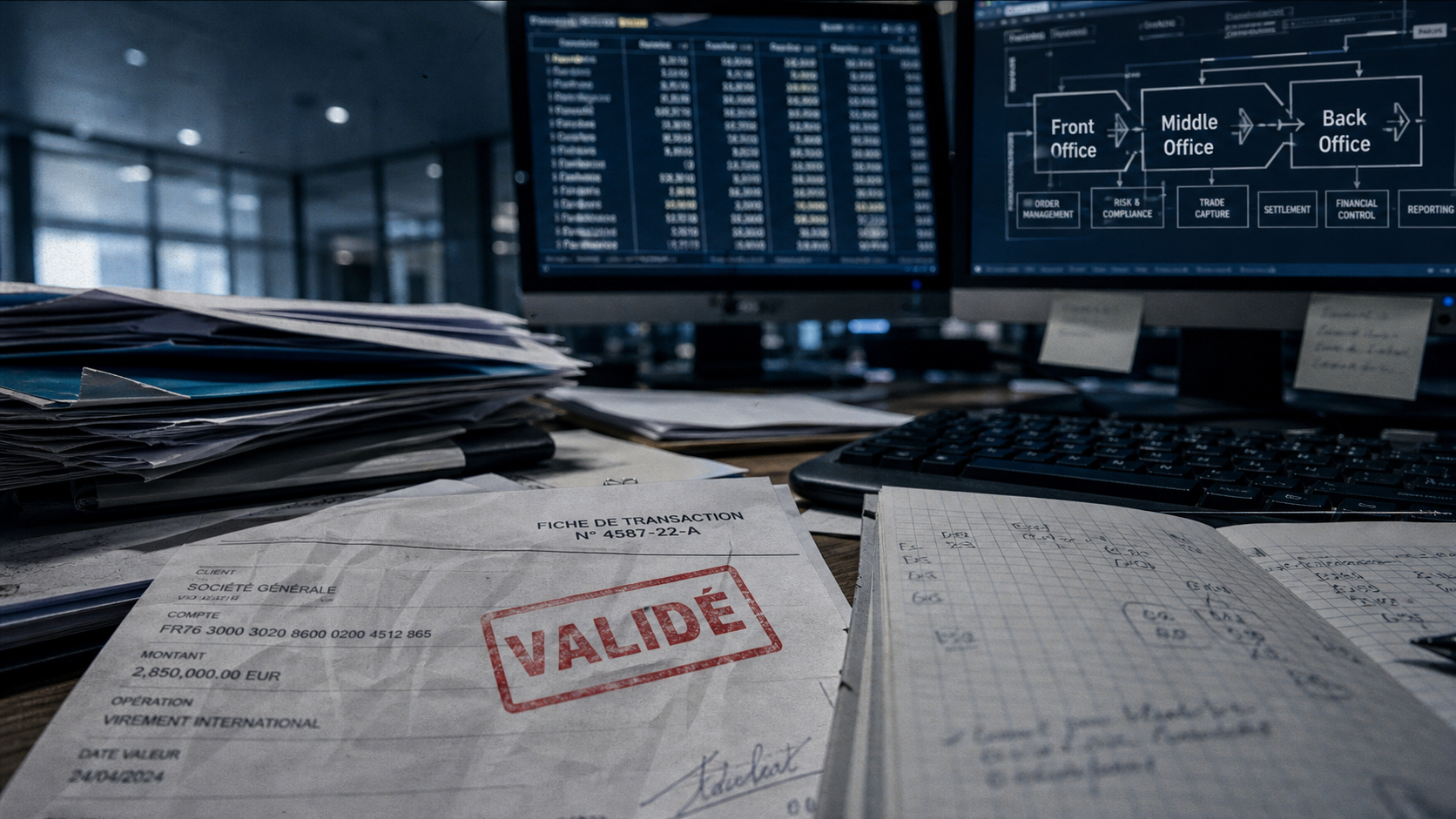

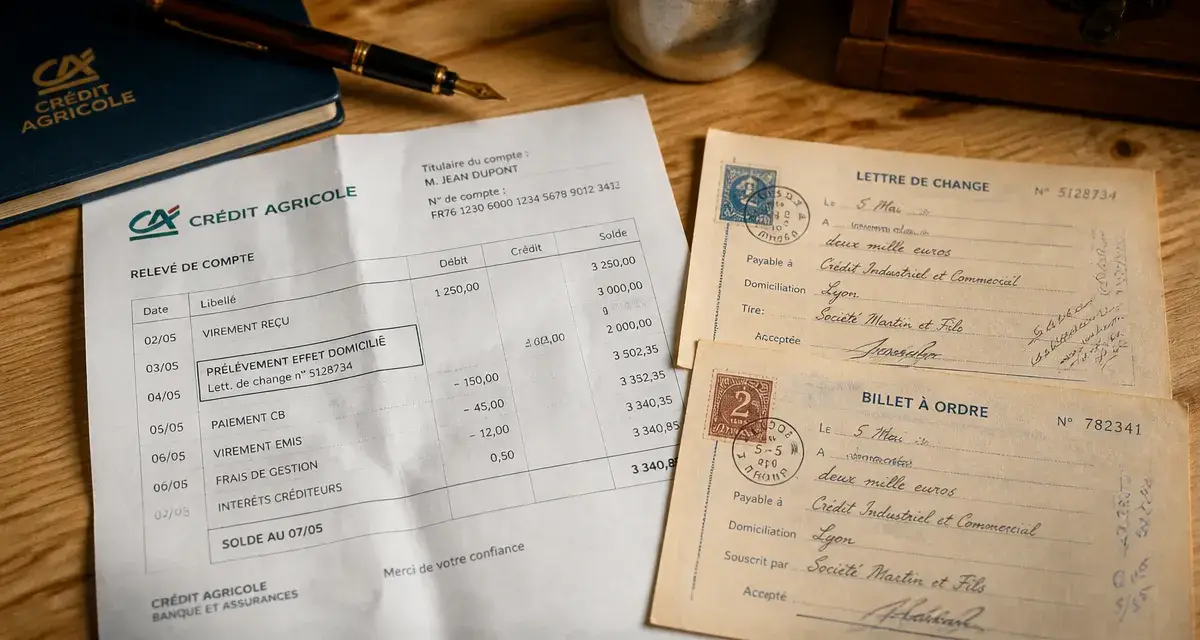

Lorsqu’un virement est débité de votre solde, votre banque a validé l’ordre et transmis les instructions. L’argent ne transite pas instantanément entre deux établissements, sauf pour le virement instantané. Plusieurs facteurs expliquent ce délai.

Le système interbancaire fonctionne comme un réseau complexe où chaque transaction doit être validée. Si une information manque, comme un code de référence ou une correspondance exacte entre les noms, le système suspend l’opération pour une vérification manuelle. Cette mesure est une sécurité pour éviter les erreurs de destination ou les fraudes. Ce n’est pas un blocage définitif, mais une étape de contrôle pour garantir l’intégrité de votre opération bancaire.

Les délais de traitement interbancaires

Le virement SEPA standard n’est pas immédiat. Les banques traitent les flux par grappes, durant les jours ouvrés, du lundi au vendredi. Si vous effectuez un virement un vendredi soir ou pendant un week-end, le traitement débute le lundi suivant. Il faut compter un délai de 24 à 48 heures ouvrées pour que les fonds apparaissent sur le compte de destination.

Les vérifications de conformité

Les banques appliquent des réglementations strictes contre le blanchiment d’argent. Un virement, même de montant modeste, peut déclencher une alerte automatique nécessitant un examen manuel par les services de conformité. Dans ce cas, les fonds quittent votre compte mais restent en transit dans un compte d’attente en attendant une validation finale.

Délais normaux et seuils d’alerte

Il est nécessaire de distinguer le délai technique acceptable de l’anomalie réelle. Voici les repères pour évaluer la situation :

Le virement instantané doit être crédité en moins de 10 secondes. Si ce n’est pas le cas, il s’agit probablement d’une erreur de réseau ou d’un bug technique. Pour un virement SEPA standard, un délai de 2 à 3 jours ouvrés est normal. Enfin, pour un virement international ou hors zone SEPA, les délais varient de 5 à 10 jours ouvrés selon les banques intermédiaires. Si après 5 jours ouvrés pour un virement SEPA, les fonds ne sont toujours pas arrivés, entamez une démarche de vérification.

Étapes pour résoudre un virement non crédité

Si vous constatez un retard anormal, la réactivité est votre meilleur allié pour débloquer la situation.

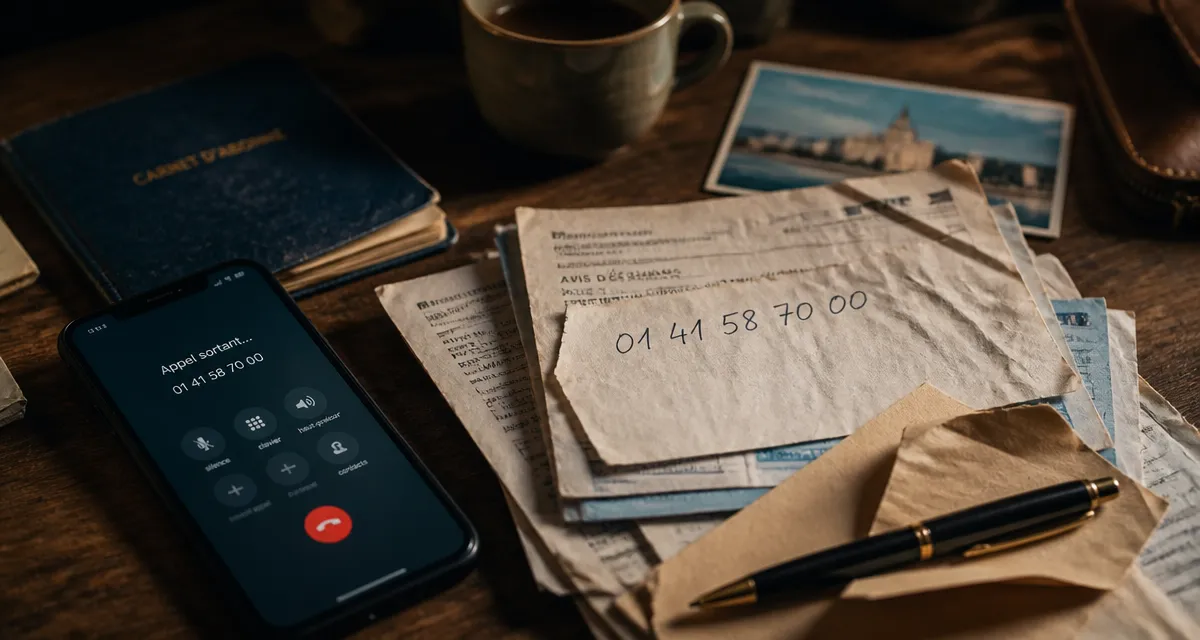

Réunir les justificatifs

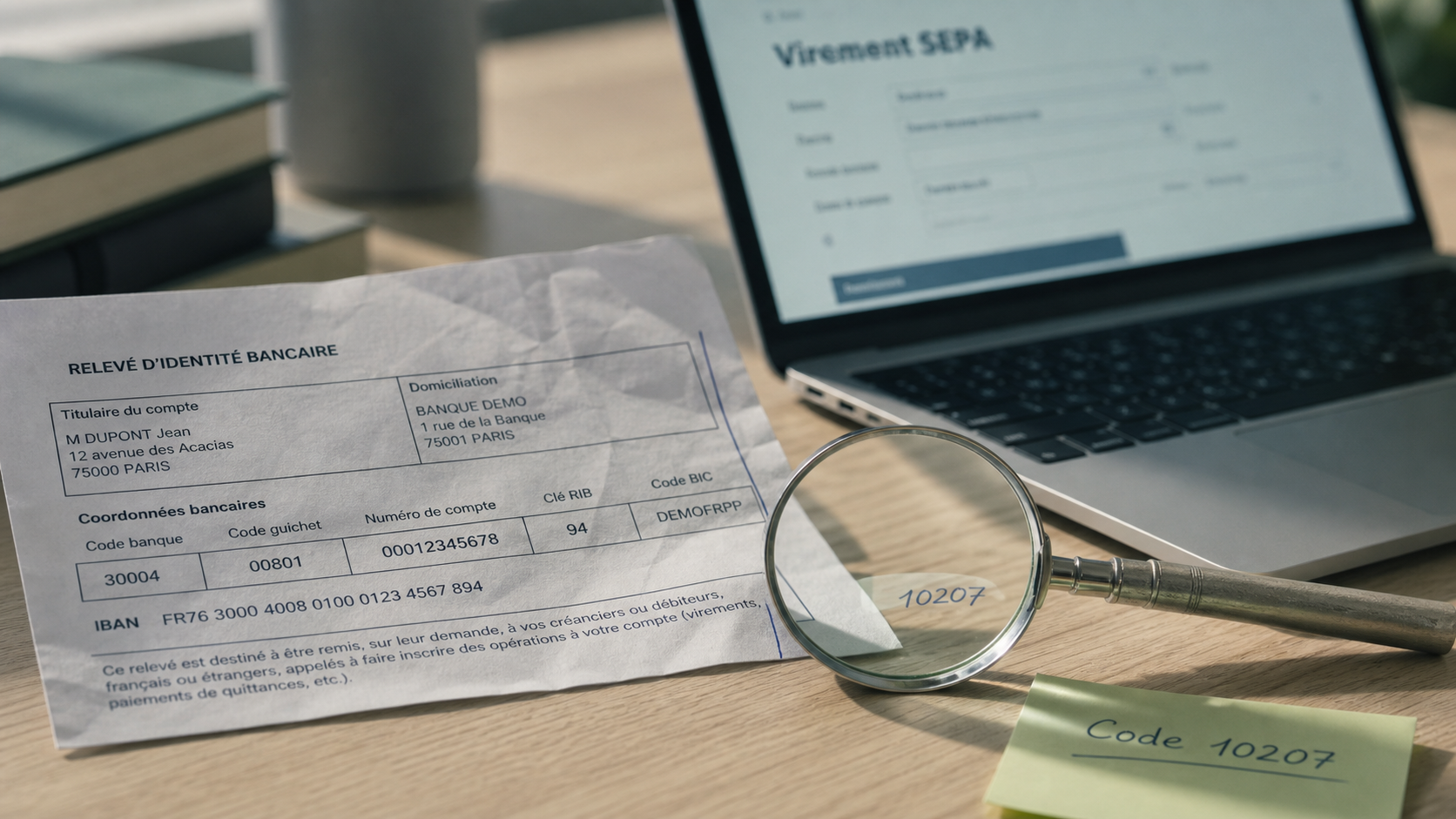

Avant de contacter votre conseiller, téléchargez l’avis d’opération ou la preuve de virement dans votre application bancaire. Ce document contient la référence « End-to-End » (E2E), indispensable pour que la banque réceptrice puisse localiser les fonds dans ses systèmes.

Contacter la banque émettrice

Votre première démarche doit être auprès de votre propre banque. Demandez-leur de vérifier si le virement a été rejeté ou s’il est toujours en cours de traitement. Si le virement a bien été envoyé, demandez un numéro de trace interbancaire.

La communication entre banques

La banque émettrice peut contacter la banque réceptrice pour localiser les fonds via une procédure appelée « enquête de virement ». Elle permet de résoudre les erreurs de saisie, comme un mauvais IBAN ou une faute dans l’identité du bénéficiaire.

Cas particuliers et erreurs fréquentes

Certaines erreurs humaines ou techniques expliquent la majorité des blocages.

Une erreur d’IBAN entraîne généralement un rejet par la banque réceptrice, nécessitant d’attendre le retour des fonds sur votre compte sous quelques jours. Si le nom du bénéficiaire est incorrect, un contrôle manuel est exigé ; contactez alors le support pour corriger l’identité. Enfin, en cas de panne réseau temporaire, la patience est de mise, car le système se régularise souvent seul.

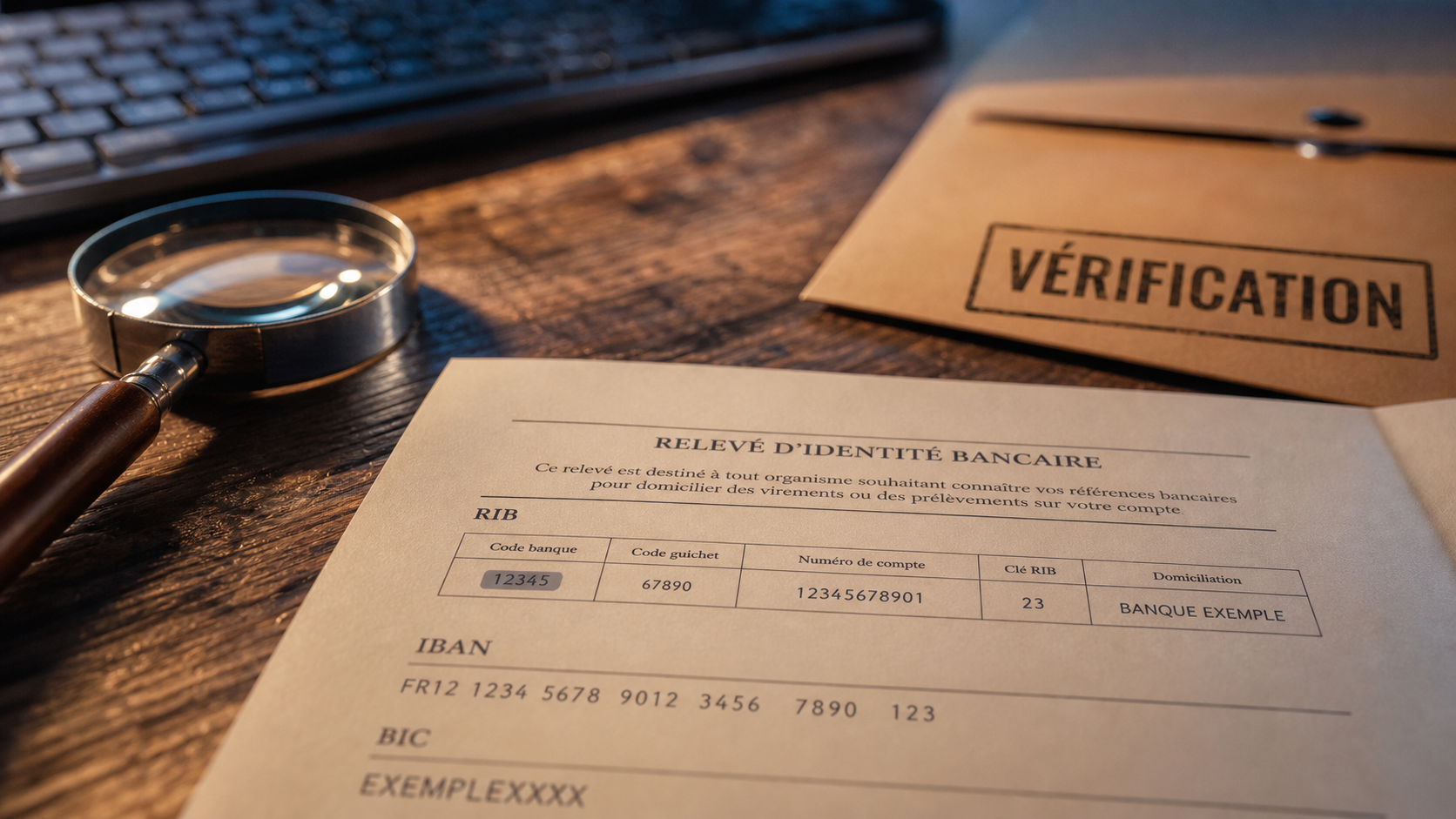

L’importance de la référence de paiement

Lors de la saisie, le champ « motif » ou « référence » est souvent négligé. Pourtant, ce libellé permet aux systèmes informatiques de la banque réceptrice d’affecter automatiquement les fonds. Une référence manquante ou incomplète oblige le personnel bancaire à traiter l’opération manuellement, ce qui retarde la réception du virement de plusieurs jours.

Droits et recours en cas de litige

La réglementation bancaire européenne protège les usagers. En cas de virement mal exécuté par la faute de la banque, celle-ci est tenue de rétablir la situation sans frais pour le client.

Si le problème persiste au-delà de 13 mois pour une opération non autorisée ou mal exécutée, vous disposez d’un droit de recours. La première étape consiste à envoyer une réclamation écrite par courrier recommandé avec accusé de réception au service client de votre banque. Si aucune réponse satisfaisante n’est apportée dans un délai de deux mois, vous pouvez saisir le médiateur bancaire compétent. Cet organisme indépendant est gratuit et vise à trouver une solution amiable à votre litige, en se basant sur les faits et les preuves fournies par les deux parties.