Le Terminal de Paiement Électronique (TPE) est l’appareil indispensable à la quasi-totalité des échanges commerciaux physiques. Bien plus qu’un simple boîtier à touches, il constitue l’interface sécurisée permettant de transférer des fonds d’un compte client vers celui d’un professionnel via une carte bancaire. Maîtriser son fonctionnement et ses spécificités techniques est nécessaire pour tout entrepreneur souhaitant fluidifier son passage en caisse et répondre aux attentes de consommateurs qui délaissent les espèces.

Le rôle technique du terminal de paiement

Le TPE est un dispositif électronique capable de lire les données d’une carte bancaire, d’interroger les serveurs bancaires pour obtenir une autorisation et d’enregistrer la transaction. Pour le commerçant, c’est un gage de sécurité : une fois l’autorisation accordée, le paiement est garanti, ce qui limite les risques liés aux chèques sans provision ou à la manipulation de faux billets.

Le lien entre TPE et réseau bancaire

Le terminal fonctionne grâce à une passerelle monétique qui fait le pont entre le point de vente et les banques. Lorsqu’un client insère sa carte ou utilise le paiement sans contact (NFC), le TPE crypte les informations et les envoie via une connexion internet ou téléphonique. Ce processus respecte des protocoles de sécurité rigoureux comme la norme EMV, qui assure l’interopérabilité mondiale des cartes à puce.

Une architecture de sécurité multicouche

La valeur du TPE réside dans sa capacité à protéger les données sensibles. Chaque transaction génère un ticket qui sert de preuve juridique. Le terminal intègre un PinPad, le clavier sécurisé où le client saisit son code secret, conçu pour empêcher toute interception des touches frappées. Cette architecture maintient la confiance dans le système de paiement par carte bancaire.

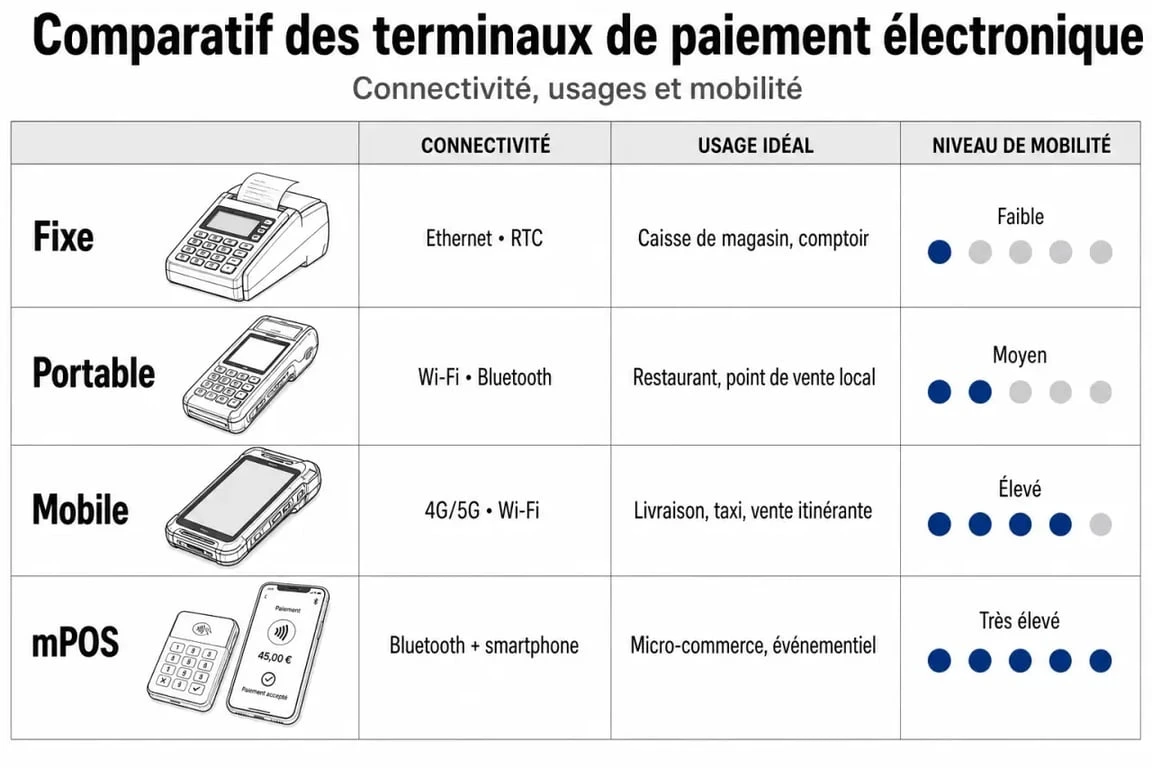

Les différents types de terminaux selon votre mobilité

Il existe plusieurs solutions adaptées à la configuration de chaque commerce. Le choix du matériel dépend principalement de l’endroit où s’effectue l’encaissement : au comptoir, en terrasse ou en déplacement.

| Type de TPE | Connectivité | Usage idéal | Mobilité |

|---|---|---|---|

| TPE Fixe | Ethernet ou secteur | Comptoir de boutique | Nulle |

| TPE Portable | Bluetooth ou Wi-Fi | Restaurants, cafés | Limitée au socle |

| TPE Mobile | 3G / 4G / 5G | Marchés, livraisons | Totale |

| mPOS | Bluetooth smartphone | Auto-entrepreneurs | Ultra-portable |

Le TPE fixe : le pilier du comptoir

Le terminal fixe est le modèle classique des boutiques. Connecté directement à une box internet ou à une ligne téléphonique, il est alimenté sur secteur. Sa robustesse convient aux commerces à fort trafic. Il est souvent couplé à un PinPad déporté pour que le client saisisse son code sans se pencher sur le comptoir.

L’agilité du terminal mobile et du mPOS

Pour les professionnels en mouvement, le TPE mobile utilise une carte SIM multi-opérateur pour se connecter aux réseaux cellulaires. Le mPOS (mobile Point of Sale) est un lecteur de carte compact qui utilise la connexion internet d’un smartphone ou d’une tablette via une application dédiée. C’est la solution privilégiée pour les nouveaux entrepreneurs ou ceux ayant un volume de transactions modéré, car elle évite souvent les frais d’abonnement fixes élevés.

Dans l’organisation d’un point de vente, le TPE est le point de sortie du parcours client. Si ce passage est fluide, l’expérience est positive. À l’inverse, un terminal lent crée une friction psychologique qui peut ternir l’image de marque. Considérer son terminal comme l’aboutissement naturel du cheminement d’achat permet de mieux valoriser chaque transaction.

Conditions d’accès et réglementation

L’obtention d’un TPE n’est pas réservée aux grandes entreprises. Toutefois, certaines étapes administratives sont nécessaires pour garantir la légalité des flux financiers.

L’exigence du numéro SIRET

Pour contracter avec une banque ou un prestataire de services de paiement (PSP), la possession d’un numéro SIRET est indispensable. Qu’il s’agisse d’une société, d’une entreprise individuelle ou d’un auto-entrepreneur, ce numéro identifie légalement l’activité. Les associations peuvent également s’équiper d’un TPE pour encaisser des cotisations, à condition d’être déclarées en préfecture et de posséder un SIRET.

Le contrat de monétique

Avoir le matériel nécessite un contrat de monétique. Ce document définit les commissions prélevées sur chaque transaction et les délais de télécollecte, c’est-à-dire le moment où l’argent est transféré sur votre compte bancaire. Il est utile de comparer les offres, car les frais varient selon votre volume d’affaires entre les banques traditionnelles et les acteurs de la fintech.

Critères pour choisir son lecteur CB

Investir dans un terminal de paiement demande une réflexion sur le long terme. Au-delà du prix d’achat ou de location, plusieurs fonctionnalités techniques font la différence au quotidien.

Compatibilité et types de cartes

Assurez-vous que votre TPE accepte les cartes bancaires classiques (Visa, Mastercard), mais aussi les cartes étrangères si vous travaillez dans une zone touristique, ou les cartes titres-restaurant. La fonction sans contact est aujourd’hui une norme indispensable : elle représente plus de la moitié des transactions de proximité et accélère le passage en caisse.

Autonomie et ergonomie

Si vous optez pour un modèle portable ou mobile, l’autonomie de la batterie est un critère de survie. Un terminal qui s’éteint en plein service est une perte sèche. De même, l’ergonomie logicielle — la facilité pour annuler une transaction, effectuer un rendu monnaie virtuel ou imprimer un duplicata — influence votre confort de travail et celui de vos employés.

Maintenance et assistance technique

Le service après-vente est souvent négligé lors de la signature. En cas de panne, votre capacité à encaisser tombe à zéro. Vérifiez si votre contrat inclut une assistance téléphonique et un échange standard du matériel sous 24 ou 48 heures. Dans le paiement par carte bancaire, chaque heure d’indisponibilité se traduit par une perte de chiffre d’affaires.