L’encaissement d’un chèque en France est une opération juridique encadrée par un mandat de payer. Pour le bénéficiaire comme pour l’émetteur, maîtriser les rouages de la vérification réglementaire est indispensable pour éviter les délais d’indisponibilité prolongés ou les rejets pour non-conformité. Entre les obligations de vigilance des banques et les outils de détection de fraude, le parcours d’un titre de paiement suit un protocole strict visant à sécuriser les transactions.

Les obligations légales de contrôle lors de l’encaissement

Lorsqu’un client dépose un chèque, la banque présentatrice et la banque tirée assument des responsabilités distinctes. La loi impose une obligation de vigilance qui se traduit par un examen attentif de la régularité formelle du titre.

Testez vos connaissances sur la réglementation des chèques

Le contrôle de la régularité formelle

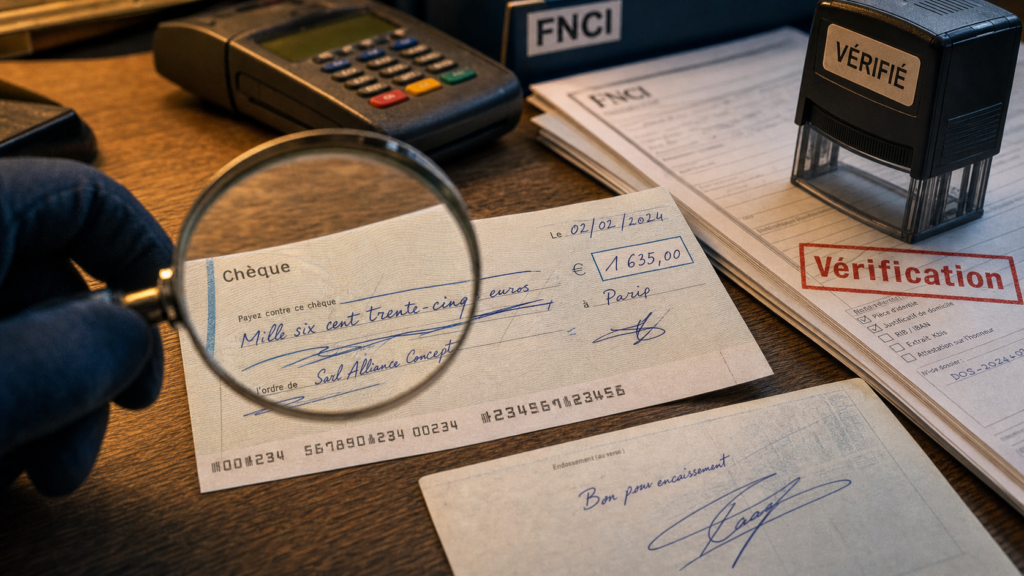

La vérification porte d’abord sur l’aspect extérieur du document. La banque s’assure que toutes les mentions obligatoires sont présentes : le montant en chiffres et en lettres, le nom du bénéficiaire, la date, le lieu de création et la signature de l’émetteur. Toute anomalie apparente, comme une rature non approuvée ou une surcharge, entraîne souvent le rejet immédiat du titre.

La vérification de l’endossement

Pour être encaissable, un chèque doit être correctement endossé. Le bénéficiaire appose sa signature au dos du chèque et y inscrit son numéro de compte. La banque vérifie que la personne qui présente le chèque correspond bien au bénéficiaire désigné sur le recto. Si le chèque est transmis à un tiers, la chaîne des signatures doit être ininterrompue, bien que cette pratique soit devenue rare avec la généralisation des chèques non endossables.

Seuils de vigilance et délais d’indisponibilité des fonds

Il n’existe pas de seuil légal unique déclenchant une vérification approfondie. Chaque établissement définit sa propre politique de risque, s’appuyant sur des algorithmes de détection d’anomalies.

Dans la pratique bancaire, le seuil de 1 500 € marque une étape charnière. En dessous de ce montant, les contrôles sont automatisés via le Système Interbancaire de Télécompensation (SIT). Au-delà, ou si le profil du client présente des atypismes, la banque peut décider d’une vérification manuelle. Les banques disposent d’un laps de temps très court, souvent quelques heures après la télécompensation, pour bloquer un paiement suspect. Si cette fenêtre de réaction est manquée, la responsabilité de la banque tirée peut être engagée en cas de fraude manifeste.

Pourquoi mon chèque est-il bloqué 22 jours ou plus ?

Il arrive que les fonds apparaissent sur votre compte mais restent indisponibles. Ce délai, qui peut varier de quelques jours à plusieurs semaines, permet à la banque de s’assurer de la provision et de l’absence d’opposition. C’est une mesure de protection contre le « chèque de cavalerie » ou les fraudes au chèque de banque falsifié. Si un doute persiste sur l’authenticité de la signature, la banque prolonge cette période de vérification réglementaire.

| Montant du chèque | Type de vérification | Délai moyen de disponibilité |

|---|---|---|

| Moins de 1 500 € | Automatisée (SIT) | 1 à 2 jours ouvrés |

| Entre 1 500 € et 5 000 € | Automatisée + Alerte scoring | 2 à 5 jours ouvrés |

| Plus de 5 000 € ou chèque étranger | Manuelle approfondie | 10 à 22 jours, voire plus |

Les outils officiels : FNCI et Service Vérifiance

Pour lutter contre l’utilisation de chèques irréguliers, la Banque de France gère le Fichier National des Chèques Irréguliers (FNCI). Ce fichier centralise les informations sur les chèques perdus, volés, les comptes clos et les oppositions pour blocage de provision.

Le rôle du service Vérifiance

Le service Vérifiance est l’interface permettant aux commerçants et aux entreprises de consulter le FNCI en temps réel. Lors d’une transaction, le lecteur de chèque interroge la base de données pour vérifier si le titre n’est pas répertorié comme irrégulier. Cette vérification immédiate réduit le risque d’impayé, sans toutefois garantir la présence de provision sur le compte au moment du débit.

Responsabilité en cas de chèque falsifié

La jurisprudence est constante : la banque est responsable si elle paie un chèque présentant une anomalie formelle manifeste. Si la falsification est indécelable à l’œil nu par un employé normalement diligent, la responsabilité peut être partagée avec le client, surtout si ce dernier a fait preuve de négligence dans la garde de son chéquier. La vérification est donc une protection partagée entre l’institution financière et l’usager.

3 réflexes pour sécuriser vos encaissements de chèques

Pour limiter les risques de blocage administratif ou de rejet, quelques précautions s’imposent avant de déposer votre chèque.

Vérifiez d’abord la concordance des montants. En cas de différence entre le montant en chiffres et le montant en lettres, c’est légalement le montant écrit en toutes lettres qui prévaut. Assurez-vous qu’aucune rature ne vient semer le doute.

Contrôlez ensuite la date de validité. Un chèque est valable 1 an et 8 jours en France métropolitaine. Passé ce délai, le chèque est périmé et la banque le rejettera systématiquement lors de la vérification.

Enfin, exigez un chèque de banque pour les transactions importantes. Pour la vente d’un véhicule ou un objet de valeur, le chèque de banque offre une garantie de provision, mais attention : il doit lui aussi faire l’objet d’une vérification en appelant directement l’agence émettrice pour confirmer son authenticité.

La vérification réglementaire d’un chèque est un processus multicouche alliant technologie et expertise humaine. Si elle peut paraître contraignante par les délais qu’elle impose, elle reste le rempart principal contre la fraude bancaire.