Le montant maximum d’un virement sans justificatif dépend à la fois de la réglementation et des règles internes de la banque. En pratique, le seuil de 8 000 € sert de référence pour demander une preuve sur l’origine des fonds ou la finalité de l’opération, mais certains établissements appliquent des plafonds plus bas, parfois autour de 5 000 €. Avant un achat, un don ou un transfert familial important, mieux vaut anticiper pour éviter un blocage au moment de valider le virement.

Le seuil de 8 000 € : une référence, pas un droit automatique

Beaucoup d’usagers cherchent un chiffre unique : jusqu’à combien peut-on virer sans fournir de pièce ? La réponse la plus utile est simple. 8 000 € est un seuil de référence à partir duquel un justificatif peut être demandé, notamment dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme, souvent résumée par l’acronyme LCB-FT.

Ce seuil ne veut pas dire qu’un virement de 7 900 € passera toujours sans question, ni qu’un virement de 8 100 € sera systématiquement refusé. La banque examine l’opération dans son ensemble : montant, fréquence, bénéficiaire, pays de destination, cohérence avec vos revenus connus, historique du compte et caractère habituel ou exceptionnel du transfert.

Pourquoi votre banque peut demander des explications

La banque a une obligation de vigilance. Elle doit pouvoir comprendre la provenance des fonds et la finalité du virement lorsqu’une opération sort du profil habituel du client. Cette vigilance sert à repérer les flux atypiques, les fraudes, les opérations liées à des comptes sensibles, mais aussi les risques d’embargo ou de gel des avoirs dans certains cas internationaux.

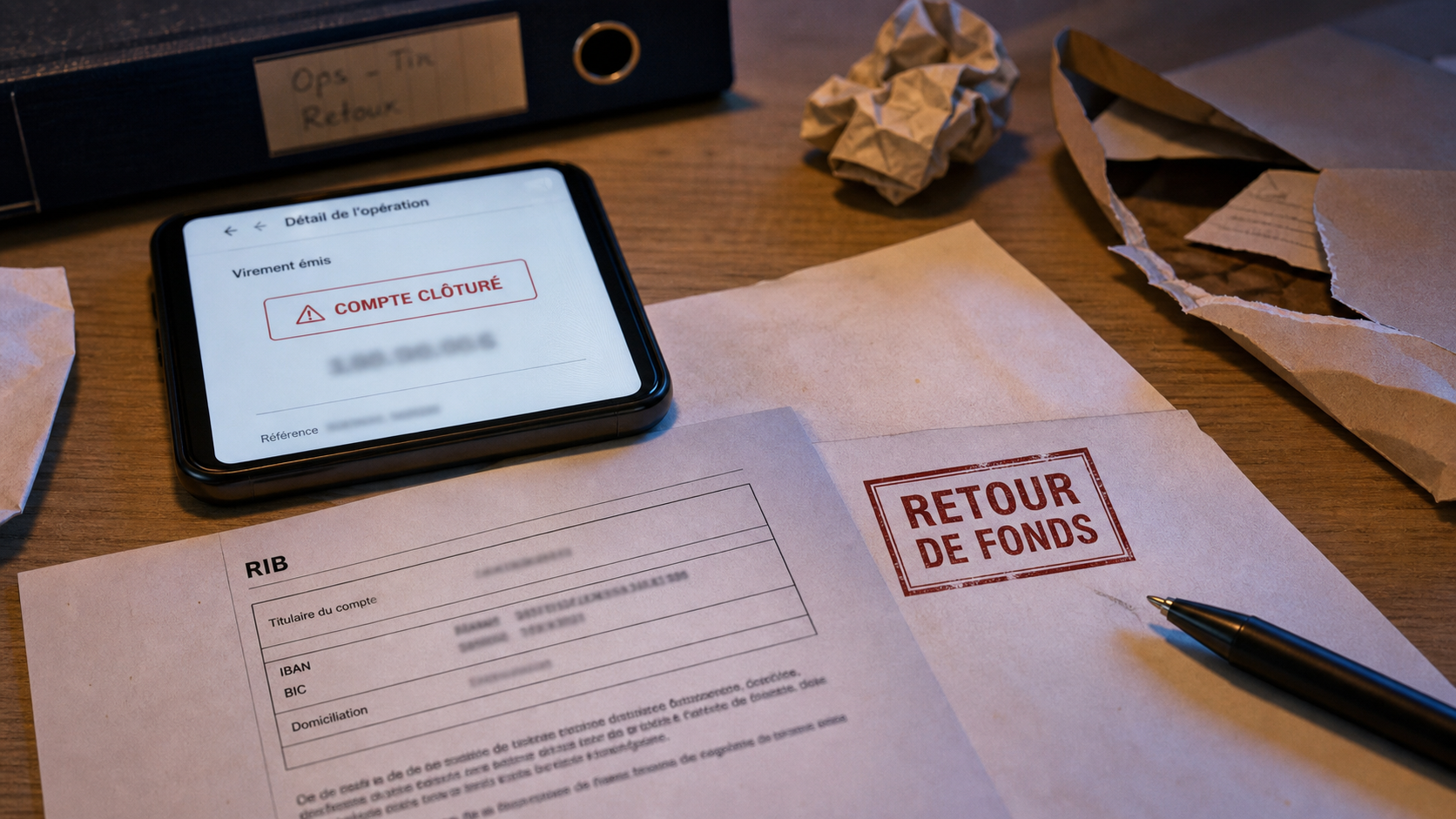

En cas de doute, l’établissement peut demander des documents, suspendre temporairement l’exécution ou effectuer un signalement à Tracfin. Le client n’est pas forcément suspect. Il peut simplement devoir montrer qu’un transfert important correspond à une opération réelle et licite.

Les plafonds bancaires peuvent être plus bas

Au-delà du seuil réglementaire, chaque établissement fixe ses propres plafonds de sécurité. Une banque peut limiter les virements en ligne à 5 000 €, imposer une validation par conseiller au-delà de ce montant, ou distinguer les plafonds selon qu’il s’agit d’un virement ponctuel, permanent, instantané ou international.

| Situation | Ce qu’il faut retenir |

|---|---|

| Virement inférieur à 8 000 € | Souvent possible sans justificatif, sauf opération inhabituelle ou suspicion. |

| Virement à partir de 8 000 € | Un justificatif peut être demandé sur l’origine des fonds ou l’objet du paiement. |

| Plafond bancaire à 5 000 € | Certaines banques limitent techniquement le montant, indépendamment du seuil réglementaire. |

| Virement instantané | Exécution très rapide, généralement en environ 20 secondes, mais avec des plafonds spécifiques. |

Dans quels cas un justificatif est-il exigé ?

La demande de justificatif ne dépend pas seulement du montant. Elle apparaît surtout lorsque la banque doit relier clairement l’argent qui sort ou entre du compte à une opération identifiable. C’est fréquent lors d’un achat important, d’un prêt familial, d’un don, d’un transfert vers l’étranger ou d’un mouvement inhabituel sur un compte peu actif.

Achat, vente, don : les documents attendus

Pour un achat de véhicule, un acompte immobilier, une prestation importante ou le règlement d’une facture élevée, la banque peut demander un document qui confirme l’opération. Un contrat de vente, une facture, un compromis, un devis signé ou une attestation du bénéficiaire peuvent suffire selon le cas.

Pour un don familial ou une aide financière, une attestation de don peut être demandée. Le formulaire 11278 est souvent utilisé pour formaliser un don manuel. Il permet de clarifier la nature du transfert, notamment entre parents et enfants, grands-parents et petits-enfants ou proches.

Justificatifs d’identité, de domicile et de revenus

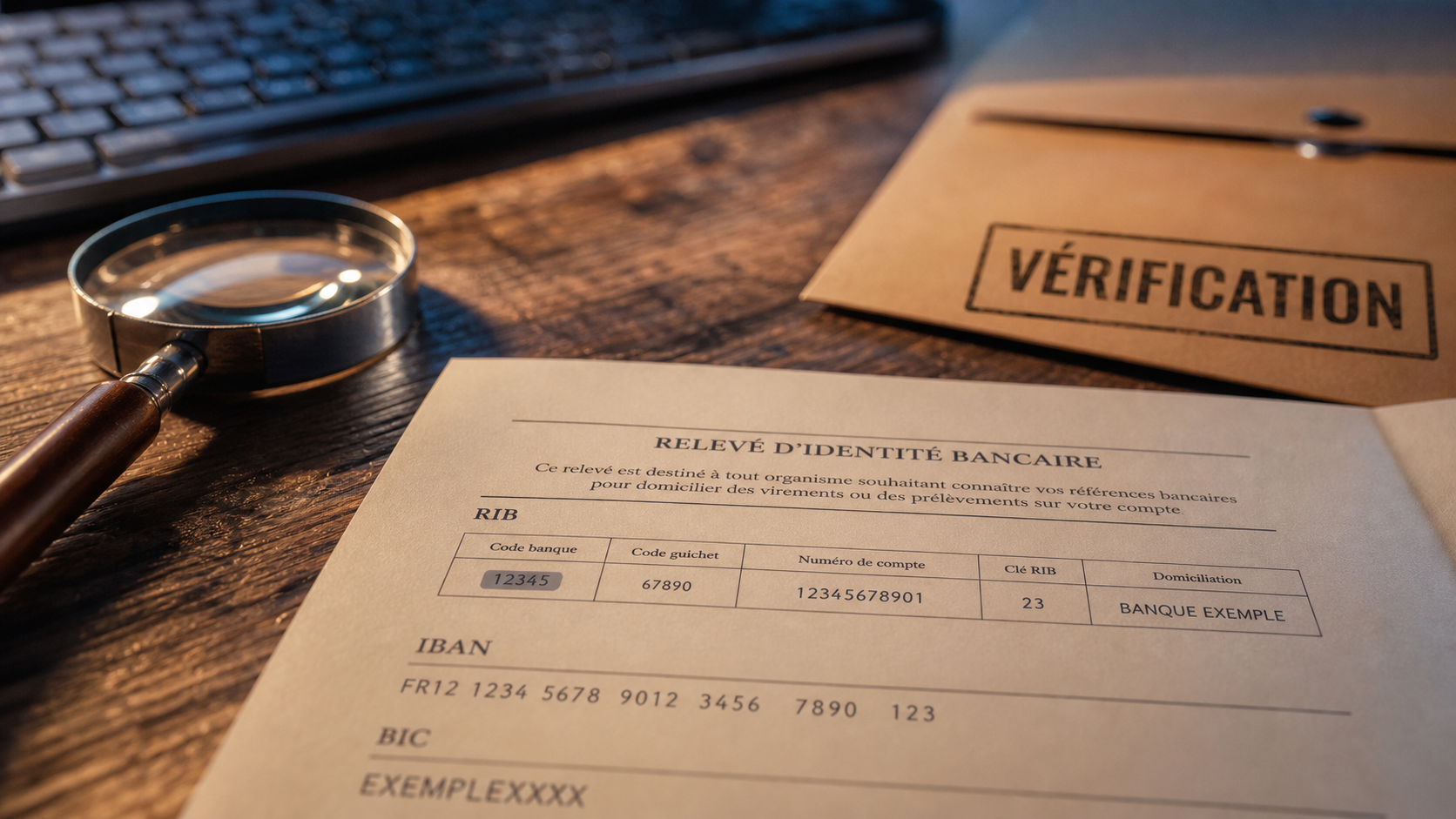

La banque peut aussi demander une pièce d’identité à jour, un justificatif de domicile, un relevé ou un document attestant l’origine de l’argent, comme un salaire, la vente d’un bien, une succession, de l’épargne débloquée, une indemnité, un remboursement ou une cession de titres. Le document demandé doit répondre à une question simple : d’où vient l’argent et pourquoi part-il vers ce bénéficiaire ?

Il est inutile d’envoyer une accumulation de pièces sans logique. Un dossier clair, daté et cohérent est souvent plus efficace : une facture pour prouver le motif, un justificatif d’épargne ou de vente pour prouver l’origine, et les coordonnées exactes du bénéficiaire pour éviter toute confusion.

Préparer un virement important sans blocage inutile

Le bon réflexe consiste à traiter un gros virement comme une opération administrative, pas comme un simple clic bancaire. Plus le montant est élevé ou inhabituel, plus il faut prévoir un délai et préparer les documents avant de lancer l’ordre.

Vérifier le plafond avant de saisir l’ordre

Commencez par consulter les plafonds dans votre espace client ou votre convention de compte. Certaines banques permettent de modifier temporairement le plafond de virement ; d’autres exigent une demande au conseiller. Pour un virement urgent, cette étape est décisive. Si le plafond technique bloque à 5 000 €, le seuil de 8 000 € ne vous aidera pas.

Pour un achat avec date limite, comme une voiture ou un acompte immobilier, contactez la banque quelques jours avant. Indiquez le montant, le bénéficiaire, le motif et le calendrier prévu. Si un justificatif est nécessaire, vous pourrez l’envoyer avant que l’ordre ne soit rejeté ou mis en attente.

Présenter un dossier lisible

Un virement important doit rester lisible pour la banque. Ce qui compte, ce n’est pas seulement la somme, mais aussi le parcours de l’argent. Une somme de 7 500 € peut paraître normale si elle suit la vente documentée d’un deux-roues et part vers un concessionnaire identifié. La même somme peut devenir atypique si elle arrive en plusieurs crédits inexpliqués puis repart vers un compte étranger inconnu. Pour éviter les remous, racontez le trajet de l’argent avec des pièces simples : origine, passage sur votre compte, destination finale.

Préparez d’abord le justificatif principal, comme un contrat, une facture, une attestation, un acte ou un document de vente. Ajoutez ensuite, si nécessaire, la preuve de provenance, par exemple un relevé d’épargne, un bulletin de salaire, un acte de succession ou une preuve de cession. Vérifiez enfin l’IBAN du bénéficiaire et son identité exacte. Gardez une copie des échanges avec la banque et évitez les libellés vagues comme “remboursement” ou “aide” si l’opération est importante.

Virements fractionnés, étranger, comptes professionnels : les cas à surveiller

Fractionner un paiement pour rester sous un plafond peut sembler pratique, mais c’est souvent une mauvaise idée. Les banques ne regardent pas seulement chaque virement isolé. Elles peuvent analyser les flux cumulés sur une période donnée.

Le fractionnement sur 30 jours peut attirer l’attention

Certaines banques prennent en compte le cumul des virements sur 30 jours. Trois virements de 3 000 € vers le même bénéficiaire peuvent donc être assimilés à une opération globale de 9 000 €. Si l’objectif est d’éviter un justificatif, le fractionnement risque au contraire de déclencher un contrôle renforcé.

Lorsque le paiement correspond à une opération réelle, mieux vaut l’assumer clairement : prévenir la banque, fournir le document demandé et effectuer un seul virement bien identifié. Cela réduit le risque de retard et évite de donner l’impression d’un contournement.

Virements internationaux et zone SEPA

Un virement vers un compte situé dans la zone SEPA est généralement plus standardisé qu’un virement hors Europe, mais il peut tout de même être contrôlé. Pour un virement hors Espace Économique Européen, les demandes peuvent être plus strictes, notamment sur le justificatif de domicile, l’identité du bénéficiaire, l’objet économique du transfert et la conformité du pays de destination.

Les entreprises, indépendants et associations doivent être particulièrement rigoureux. Un virement élevé vers un fournisseur, un membre, un prestataire ou une structure étrangère doit pouvoir être rapproché d’une facture, d’un contrat ou d’une décision interne. La cohérence comptable compte autant que le document lui-même.

Que risque-t-on en cas d’absence de justificatif ?

Si vous ne fournissez pas le justificatif demandé, la conséquence la plus fréquente est le blocage temporaire ou le refus du virement. La banque peut aussi restreindre certaines opérations le temps d’obtenir les informations nécessaires. Dans les cas les plus sensibles, un signalement à Tracfin peut intervenir, notamment si l’opération paraît incohérente, fractionnée ou liée à une suspicion de fraude.

Le risque n’est donc pas seulement juridique. Il est aussi pratique. Un paiement peut arriver en retard, une transaction peut être reportée, un vendeur peut s’impatienter ou une opération professionnelle peut être perturbée. D’où l’intérêt d’anticiper dès que le montant approche les seuils habituels ou sort de votre usage courant.

Si un virement est bloqué, contactez rapidement votre conseiller ou le service client, demandez précisément quel document manque et transmettez-le par le canal sécurisé de la banque. Évitez d’envoyer des pièces sensibles par e-mail non sécurisé. Une fois les éléments fournis, l’établissement peut réexaminer l’opération et, si tout est cohérent, autoriser le transfert.

En résumé, le montant maximum d’un virement sans justificatif n’est pas un plafond universel garanti. Retenez trois repères : 8 000 € comme seuil de vigilance, des plafonds bancaires parfois fixés autour de 5 000 € et une analyse possible des virements cumulés sur 30 jours. Pour un transfert important, la meilleure stratégie reste simple : prévenir, documenter et éviter tout fractionnement artificiel.