Le chèque en ligne répond à une question simple : peut-on encore payer par chèque sans sortir son chéquier, remplir un talon à la main ou se déplacer en agence ? Oui, dans certains cas, mais le terme recouvre plusieurs réalités. Il peut s’agir d’une demande de chèque depuis l’espace client bancaire, d’un chèque de banque commandé en ligne, ou d’un traitement dématérialisé pour encaisser plus facilement des chèques papier. L’enjeu est de comprendre qui émet le chèque, qui l’envoie, quels frais s’appliquent et quelles validations sont nécessaires.

Ce que désigne vraiment un chèque en ligne

Un chèque en ligne n’est pas toujours un chèque totalement numérique que l’on transmettrait comme un virement. Dans la pratique bancaire courante, il s’agit souvent d’un chèque créé ou demandé via Internet, puis imprimé, sécurisé et envoyé par la banque au bénéficiaire ou au client. La démarche se fait depuis un espace client, mais le support final reste souvent un chèque papier.

Chèque en ligne, chèque de banque en ligne et chèque numérique

Le chèque en ligne le plus courant consiste à saisir les informations du paiement dans son accès client : montant, ordre du bénéficiaire, adresse d’envoi et parfois motif. La banque vérifie ensuite les éléments nécessaires, notamment la provision disponible, avant de produire et d’expédier le chèque.

Le chèque de banque en ligne est un cas particulier. Il est souvent utilisé pour des montants importants, par exemple l’achat d’un véhicule d’occasion, car le bénéficiaire recherche une garantie supérieure à celle d’un chèque classique. La banque débite ou bloque généralement la somme avant l’émission, ce qui rassure le vendeur.

Le chèque numérique, lui, peut aussi désigner des dispositifs d’aide ou de dématérialisation plus larges. Par exemple, le Pass numérique a une valeur d’au moins 10 euros par Pass, mais il ne correspond pas à un moyen de paiement bancaire classique entre particuliers. Il faut donc éviter de confondre un service bancaire de chèque en ligne avec un dispositif public ou un bon d’accompagnement numérique.

Ce qui reste identique au chèque papier

Le principe juridique et bancaire reste proche : un émetteur donne ordre à sa banque de payer une somme à un bénéficiaire. Le chèque doit être correctement renseigné, le compte doit permettre le paiement, et le bénéficiaire doit pouvoir l’encaisser selon les procédures habituelles de sa banque. La dématérialisation simplifie surtout la commande, la saisie et parfois l’acheminement.

Demander ou émettre un chèque en ligne : les étapes à prévoir

La procédure varie selon les banques, mais elle suit généralement une logique simple. Le service se trouve dans l’espace client, depuis la rubrique chèques, moyens de paiement ou opérations courantes. Certaines banques le réservent à leurs clients titulaires d’un compte courant éligible.

Les informations à saisir sans erreur

Avant de valider, préparez les éléments indispensables : le montant exact, le nom du bénéficiaire tel qu’il doit apparaître à l’ordre, l’adresse d’envoi, le type de chèque souhaité et, si proposé, le mode d’expédition. Une erreur sur l’ordre ou l’adresse peut entraîner un retard, voire l’obligation d’annuler puis de recommencer la demande.

- Montant : vérifiez les centimes et la cohérence avec la facture ou le contrat.

- Bénéficiaire : utilisez le nom légal ou la dénomination exacte de l’entreprise.

- Adresse : contrôlez le code postal, le complément d’adresse et le pays si nécessaire.

- Envoi : comparez l’envoi simple et l’envoi recommandé si l’option existe.

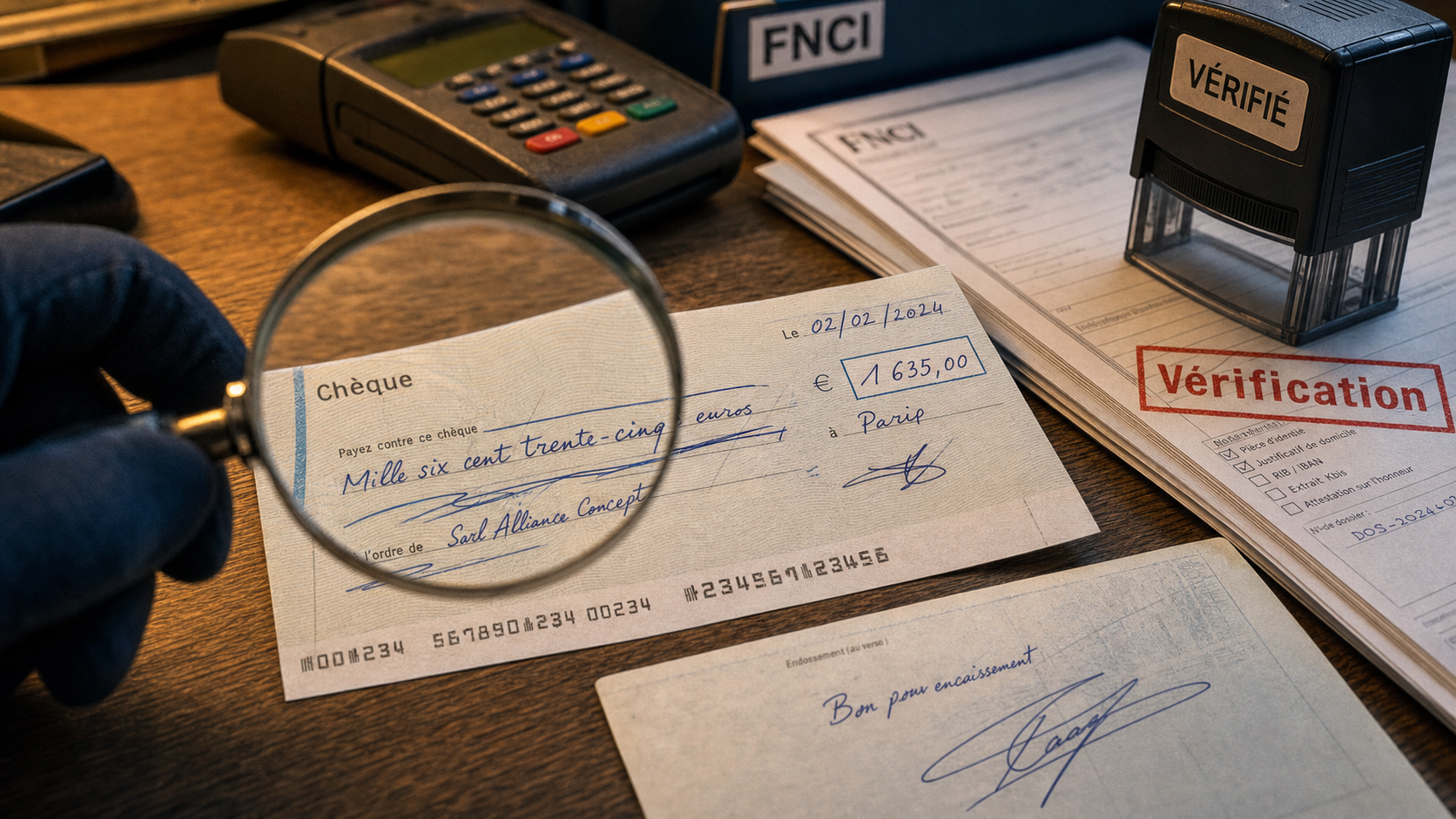

Validation par code de sécurité et contrôle bancaire

La validation se fait souvent par un code de sécurité, par exemple envoyé par SMS, ou par une confirmation forte dans l’application bancaire. Ce contrôle évite qu’une personne ayant seulement accès à votre ordinateur puisse créer un paiement sans votre accord. Certaines banques ajoutent une étape de vérification manuelle, surtout lorsque le montant est élevé ou lorsque l’opération sort de vos habitudes.

Chez Fortuneo, il est indiqué qu’il n’existe pas de montant minimum ni de plafond maximum pour le chèque de banque en ligne, mais qu’une validation est requise au-delà de 5 000 €. Cette règle montre un point important : les plafonds et contrôles ne sont pas toujours des limites fixes, mais des seuils de sécurité qui déclenchent une validation supplémentaire.

Suivi, annulation et délais

Une fois la demande transmise, l’espace client peut afficher l’état de l’opération : en attente, validée, éditée, envoyée ou refusée. Les délais dépendent de la banque, de l’heure de traitement et du mode d’envoi. Si vous vous trompez ou si la vente est annulée, contactez rapidement la banque depuis la messagerie sécurisée ou le service client. L’annulation peut être possible tant que le chèque n’a pas été édité ou expédié, mais elle n’est pas automatique.

Frais, plafonds et conditions : ce qu’il faut comparer avant de cliquer

Le coût d’un chèque en ligne dépend fortement de votre banque et du type d’opération. Certaines facturent l’émission, d’autres l’envoi, et d’autres encore appliquent des frais uniquement pour un recommandé ou une demande urgente. La bonne pratique consiste à consulter la brochure tarifaire avant de valider, surtout pour un chèque de banque.

| Critère | Chèque papier classique | Chèque en ligne |

|---|---|---|

| Démarche | Remplissage manuel depuis un chéquier | Saisie depuis l’espace client bancaire |

| Déplacement | Parfois nécessaire pour obtenir un chèque de banque | Souvent évité si le service est disponible |

| Sécurité | Dépend de la conservation du chéquier et de la signature | Validation par code de sécurité ou authentification forte |

| Envoi | À gérer soi-même | Peut être pris en charge par la banque |

| Frais | Variables selon le chéquier, l’agence et l’envoi | Variables selon la banque, le type de chèque et le mode d’expédition |

Le point de bascule est simple : d’un côté, vous gardez le chèque papier et vous gérez vous-même la remise ; de l’autre, vous confiez à la banque la fabrication, la traçabilité et parfois l’acheminement. Ce changement est pratique si vous voulez éviter une erreur d’écriture, sécuriser l’ordre et garder une trace dans votre accès client. Si le bénéficiaire exige une remise immédiate, le papier peut rester plus adapté.

Dans quels cas le chèque en ligne est vraiment utile

Le chèque en ligne n’a pas vocation à remplacer le virement, la carte ou le prélèvement dans toutes les situations. Il est surtout pertinent lorsque le bénéficiaire demande expressément un chèque, lorsqu’un chèque de banque est exigé, ou lorsque vous n’avez pas de chéquier disponible.

Achat important entre particuliers

Pour l’achat d’une voiture, d’un bateau, de matériel professionnel ou d’un objet de valeur, le bénéficiaire peut refuser un chèque classique et demander un chèque de banque. Pouvoir le commander en ligne évite parfois un rendez-vous en agence. Il faut toutefois anticiper : le vendeur peut vouloir vérifier le chèque auprès de la banque émettrice, et l’expédition peut prendre du temps.

Paiement à un organisme qui n’accepte pas la carte

Certains organismes, associations, syndics, administrations locales ou prestataires acceptent encore le chèque lorsque les autres moyens de paiement sont limités. Dans ce cas, le chèque en ligne peut dépanner si vous n’avez plus de carnet de chèques ou si vous souhaitez que la banque envoie directement le paiement au bénéficiaire.

Usage pour les professionnels et les structures qui encaissent beaucoup

Côté encaissement, la dématérialisation peut aussi concerner la transmission d’images chèques, la télétransmission ou des solutions comme la Télé-IC selon les dispositifs bancaires proposés. Pour une entreprise, l’intérêt se situe moins dans le paiement ponctuel que dans l’organisation : réduire les manipulations, suivre les remises et accélérer le traitement administratif.

Sécurité et points de vigilance avant validation

Le chèque en ligne apporte une sécurité supplémentaire par rapport au chéquier posé dans un tiroir, mais il ne supprime pas tous les risques. Une faute de saisie, un faux bénéficiaire, une arnaque à l’achat ou un envoi mal choisi peuvent encore coûter cher.

Vérifier le bénéficiaire et le contexte du paiement

Avant de commander un chèque, assurez-vous que la demande est légitime. Méfiez-vous des vendeurs qui pressent la transaction, refusent tout échange vérifiable ou changent soudainement le nom du bénéficiaire. Pour un montant important, demandez un document écrit : facture, bon de commande, compromis, contrat ou pièce justificative.

Protéger son accès client

Le service repose sur votre espace client bancaire. Utilisez un mot de passe robuste, activez l’authentification forte et ne validez jamais une opération que vous n’avez pas initiée. Si vous recevez un SMS de validation alors que vous n’avez rien demandé, contactez immédiatement votre banque. Ce signal peut révéler une tentative d’accès frauduleux.

Conserver les preuves

Après validation, gardez la confirmation de demande, le numéro d’opération, les échanges avec le bénéficiaire et toute preuve d’envoi. En cas de litige, ces éléments aideront la banque à comprendre l’enchaînement des faits. Si le chèque doit être annulé, perdu ou contesté, utilisez les canaux officiels de votre banque plutôt qu’un simple échange informel.

En résumé, le chèque en ligne est une solution pratique lorsqu’un paiement par chèque reste nécessaire, mais il doit être traité comme une opération bancaire à part entière. Avant de valider, comparez les frais, relisez les informations du bénéficiaire, vérifiez les délais et choisissez le mode d’envoi adapté au niveau de risque.