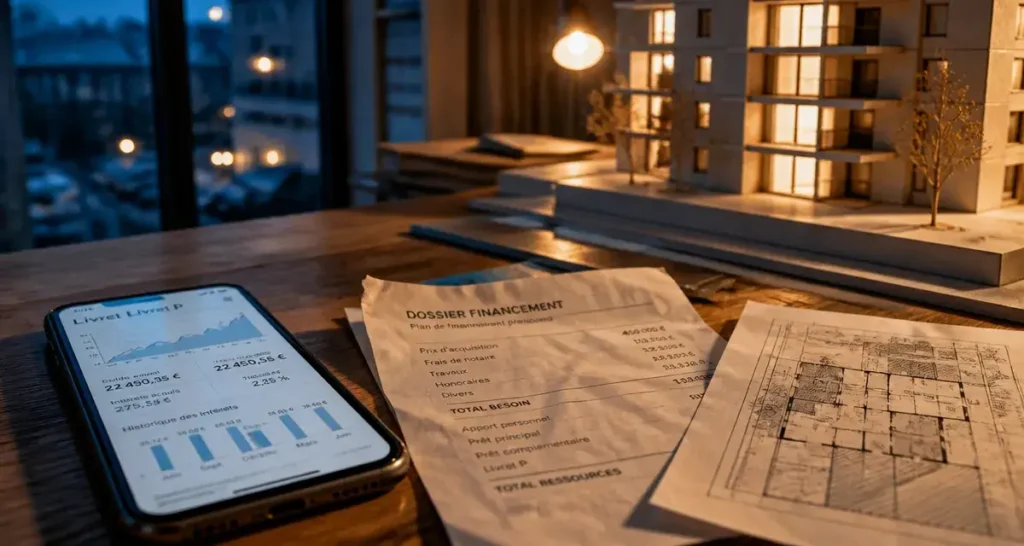

Face à un Livret A dont le taux stagne et une inflation qui grignote le pouvoir d’achat, de nouvelles solutions émergent sur le marché de la fintech. Parmi elles, le Livret P propose une approche hybride entre l’épargne traditionnelle et l’investissement immobilier. Ce placement repose sur l’immobilier fractionné pour rendre la pierre accessible, sans les contraintes de gestion habituelles. Derrière la promesse d’un rendement attractif, il est nécessaire de comprendre le fonctionnement réel de ce produit et les risques associés.

Qu’est-ce que le Livret P et comment fonctionne l’immobilier fractionné ?

Le Livret P n’est pas un livret bancaire réglementé comme le Livret A ou le LDDS. Il s’agit d’une plateforme d’investissement permettant aux particuliers de placer leur argent dans un parc immobilier diversifié. L’idée repose sur la mutualisation : au lieu d’acheter un seul appartement, vous investissez dans une quote-part d’un portefeuille de biens gérés par des professionnels.

Le mécanisme de l’investissement mutualisé

Lorsque vous déposez des fonds, ceux-ci sont automatiquement investis dans des projets immobiliers sélectionnés. Contrairement au crowdfunding immobilier classique où vous choisissez un projet spécifique, le Livret P ventile votre capital sur l’ensemble des actifs du parc. Cette stratégie permet de lisser le risque : si un locataire fait défaut dans un immeuble, l’impact sur votre rendement global reste marginal car les autres revenus locatifs compensent la perte.

Un horizon de placement pour la stabilité

Bien que l’argent reste techniquement disponible, le Livret P est conçu comme un placement de moyen terme. L’horizon recommandé se situe entre 3 et 4 ans. Ce délai correspond au cycle naturel de valorisation des actifs immobiliers. Investir sur une période plus courte expose l’épargnant à des frais ou à des pénalités qui réduisent les bénéfices générés par les intérêts.

Rendement et risques : l’analyse de la performance réelle

La promesse phare du Livret P est un rendement annuel visé de 4 %. Dans un contexte où les livrets réglementés peinent à offrir un rendement réel positif après déduction de l’inflation, ce chiffre attire l’attention. Il est toutefois nécessaire de comprendre la nature de cette rémunération.

Le rendement n’est pas garanti, mais visé. Il provient des loyers perçus et de la valorisation potentielle du parc immobilier. Pour stabiliser ce taux, la plateforme utilise des mécanismes de réserve ou des structures de comptes à terme. Il existe parfois des offres de boost ou de cashback, mais la base reste liée à la santé du marché immobilier résidentiel.

Le risque atteint ici un seuil de compréhension pour l’investisseur habitué à la sécurité totale du Livret A. Dans l’immobilier fractionné, le capital n’est pas garanti par l’État. Si le marché immobilier subit un krach majeur ou si la société de gestion fait faillite, une perte en capital est possible. La nature tangible des actifs offre cependant une sécurité physique supérieure à des placements volatils comme les cryptomonnaies.

La liquidité : récupérer son argent

C’est un point de friction fréquent. Le Livret P propose une liquidité supérieure à l’immobilier direct. Vous n’avez pas besoin d’attendre la vente d’un appartement pour récupérer vos fonds, car la plateforme organise elle-même le rachat de vos parts. Attention : si vous avez opté pour un compte à terme avec un taux boosté, un retrait anticipé peut entraîner une pénalité, souvent une division par deux du taux d’intérêt acquis.

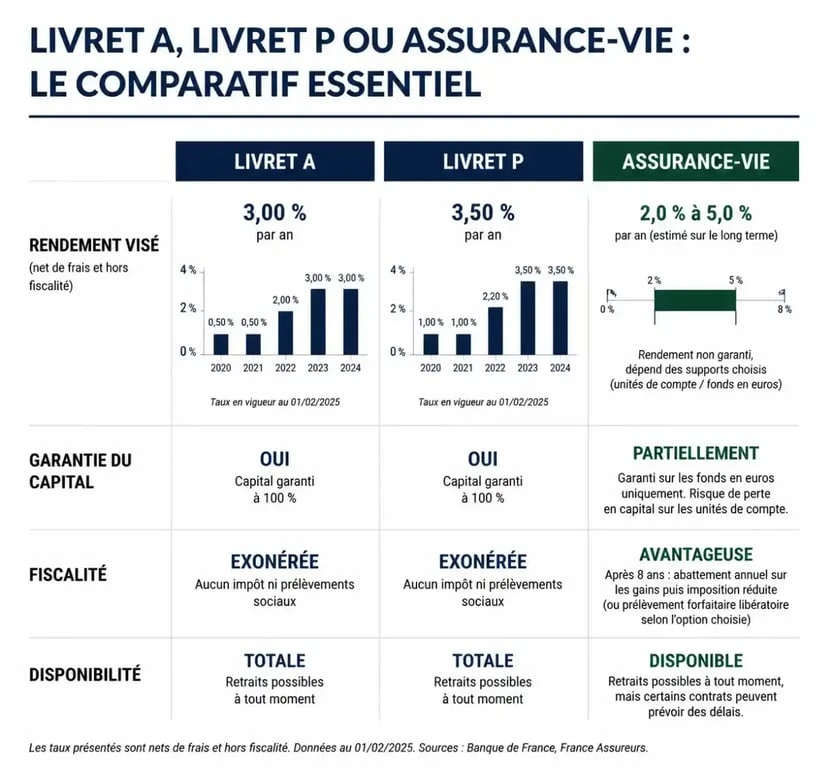

Tableau comparatif : Livret P vs Placements classiques

Voici comment se situe le Livret P par rapport aux solutions d’épargne les plus courantes en France.

| Critère | Livret A / LDDS | Livret P | Assurance-Vie (Fonds Euro) |

|---|---|---|---|

| Rendement visé | 3 % (fixé par l’État) | Environ 4 % | 2 % à 3,5 % |

| Garantie du capital | Totale (État) | Non (Actifs immobiliers) | Quasi-totale |

| Fiscalité | Exonéré | PFU (30 %) ou IR | Dégressive après 8 ans |

| Disponibilité | Immédiate | Rapide (sous conditions) | Quelques jours/semaines |

Conditions d’accès et gestion de votre compte

L’ouverture de compte s’effectue en ligne, via une interface mobile. Le service est ouvert à tous les résidents fiscaux français majeurs. Il est possible d’ouvrir un compte pour un mineur, à condition que les représentants légaux valident la démarche. C’est une option pour préparer l’avenir d’un enfant avec un rendement supérieur à celui du Livret A, tout en conservant une exposition à l’immobilier.

La gestion déléguée

L’investisseur n’a aucune décision locative à prendre. Vous ne choisissez pas les travaux ou la sélection des locataires. Cette gestion est déléguée à des experts. C’est le principe du place and forget : vous déposez vos fonds et observez la progression de vos intérêts depuis votre tableau de bord. Cette solution convient à ceux qui veulent s’exposer à l’immobilier sans subir les contraintes de gestion locative.

Fiscalité : ce qu’il faut retenir

Contrairement au Livret A, les gains générés par le Livret P sont soumis à la fiscalité des revenus de capitaux mobiliers. Par défaut, le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Il est nécessaire d’intégrer ce paramètre dans votre calcul de rentabilité nette.

Pourquoi choisir cette alternative à l’épargne traditionnelle ?

Le Livret P répond à un besoin de diversification sans complexité. Si vous avez atteint le plafond de vos livrets réglementés, il constitue une poche de diversification pertinente. Il se situe entre la sécurité absolue du cash et la performance élevée de la bourse.

En investissant dans l’immobilier résidentiel, vous misez sur une valeur refuge. Le besoin de se loger assure une résilience aux revenus locatifs qui alimentent votre livret. Enfin, la transparence des outils de simulation permet de projeter son épargne sur plusieurs années, offrant une visibilité que peu de placements immobiliers classiques garantissent avec autant de simplicité.