L’optimisation de l’épargne est une priorité pour de nombreux Français face à l’inflation. Si vous possédez déjà un Livret A, vous vous demandez peut-être s’il est possible d’y ajouter un Livret d’Épargne Populaire (LEP). La réponse est claire : la loi autorise la détention simultanée de ces deux produits. Ce cumul est l’une des stratégies les plus efficaces pour protéger votre capital tout en bénéficiant de rendements attractifs, à condition de respecter les règles de plafonds et d’éligibilité.

La complémentarité légale entre le Livret A et le LEP

Les livrets d’épargne réglementée ne sont pas mutuellement exclusifs. Si la loi interdit de posséder deux Livrets A ou deux LEP au sein d’un même foyer pour une même personne, elle encourage la diversité des supports. Le Livret A et le LEP répondent à des besoins différents, mais partagent un socle commun : la sécurité totale du capital et une exonération fiscale complète.

Pourquoi le cumul est-il autorisé ?

L’État structure l’épargne réglementée en plusieurs poches. Le Livret A est le livret universel, accessible à tous sans condition de ressources. Le LEP est un instrument de protection du pouvoir d’achat destiné aux ménages aux revenus modestes ou intermédiaires. Cumuler les deux permet de saturer le livret le plus rémunérateur, le LEP, avant de basculer l’excédent sur le Livret A, dont le plafond est plus élevé.

Les règles de détention par foyer

Une personne physique peut détenir un seul Livret A et un seul LEP. Dans un couple marié ou pacsé soumis à une imposition commune, il est possible d’avoir deux Livrets A et deux LEP au sein du foyer fiscal, sous réserve de respecter les conditions de revenus. Un enfant mineur peut détenir un Livret A, mais ne peut pas ouvrir de LEP, ce dernier étant réservé aux contribuables majeurs ayant leur propre foyer fiscal.

Conditions d’éligibilité : le sésame pour ouvrir un LEP

Si le Livret A ne demande qu’un versement initial symbolique, le LEP est plus exigeant. Son accès est conditionné par votre Revenu Fiscal de Référence (RFR), disponible sur votre avis d’imposition. Pour conserver ou ouvrir un LEP, vos revenus ne doivent pas dépasser certains seuils, qui varient selon votre quotient familial.

L’administration fiscale communique chaque année avec les banques pour vérifier votre éligibilité. Si vos revenus dépassent les plafonds pendant deux années consécutives, votre banque devra clôturer le livret. Cette automatisation dispense le détenteur de fournir des justificatifs papier, tout en garantissant que l’avantage du taux boosté profite aux ménages ciblés.

Tableau des plafonds de revenus pour le LEP

Voici les plafonds de Revenu Fiscal de Référence pour être éligible au LEP :

| Nombre de parts fiscales | Plafond de revenus (France métropolitaine) |

|---|---|

| 1 part (célibataire) | 22 419 € |

| 1,5 part | 28 406 € |

| 2 parts (couple) | 34 393 € |

| 3 parts | 46 367 € |

Note : Ces plafonds sont révisés annuellement. Consultez votre dernier avis d’imposition pour confirmer votre éligibilité.

Comparaison des performances : Taux et Plafonds

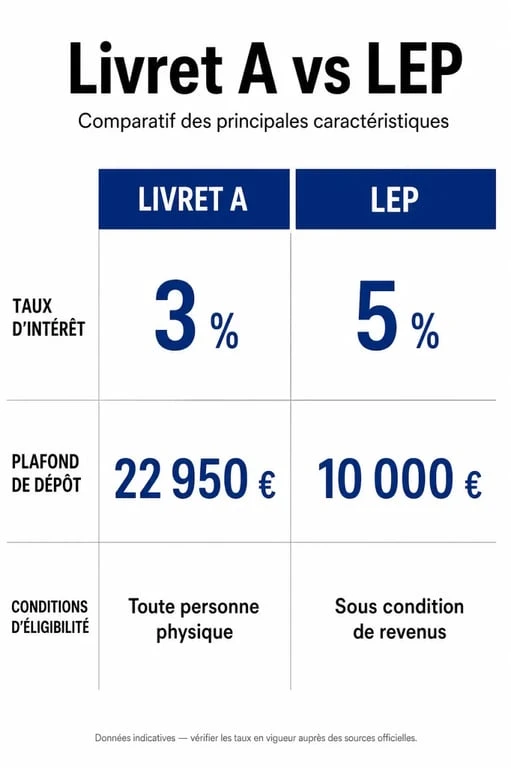

Pour optimiser votre épargne, l’écart de performance entre les deux livrets dicte la stratégie à adopter. Le LEP offre un taux supérieur à celui du Livret A, car il est indexé plus généreusement sur l’inflation.

Plafonds de dépôts : l’avantage au Livret A

Le point faible du LEP est son plafond. Limité à 10 000 euros, il est rapidement atteint par les épargnants. À l’inverse, le Livret A permet de loger jusqu’à 22 950 euros. Le cumul des deux livrets offre une capacité d’épargne totalement défiscalisée de 32 950 euros par personne.

Taux d’intérêt : la suprématie du LEP

Le taux du Livret A est fixé à 3 %. Le LEP, quant à lui, affiche un rendement qui double presque celui du Livret A. Dans une stratégie d’optimisation, le calcul est simple : chaque euro placé sur un LEP rapporte davantage. Il est donc impératif de remplir son LEP jusqu’au plafond de 10 000 euros avant de verser le moindre centime sur son Livret A.

Les risques et erreurs à éviter lors du cumul

Le cumul est légal, mais strictement encadré. Les autorités bancaires et fiscales ont renforcé les contrôles pour éviter les abus, notamment la multi-détention d’un même produit.

Le danger du doublon

Il est interdit de posséder deux Livrets A, même dans des banques différentes. Les établissements bancaires ont l’obligation de vérifier l’existence d’un livret via le fichier FICOBA avant toute ouverture. Si un doublon est détecté, les sanctions sont automatiques :

- Clôture forcée du livret le plus récent.

- Perte des intérêts acquis sur ce livret.

- Amende fiscale égale à 2 % des sommes placées sur le livret en trop.

La gestion des transferts

Si vous changez de banque, ne tentez pas d’ouvrir un nouveau Livret A ou LEP avant d’avoir fermé les anciens. La méthode la plus sûre consiste à clôturer vos livrets dans l’ancienne banque, attendre le justificatif, puis les rouvrir dans le nouvel établissement. Cela évite tout doublon technique détecté par l’administration.

Stratégie d’optimisation : comment articuler vos versements ?

L’épargne réglementée doit être gérée comme une pyramide, avec le placement le plus rémunérateur à la base.

La méthode des paliers

- Palier 1 : Le LEP. Versez vos économies sur ce livret jusqu’au plafond de 10 000 euros. C’est votre priorité absolue, car il s’agit du placement sans risque le plus rentable.

- Palier 2 : Le Livret A ou LDDS. Une fois le LEP plein, orientez vos versements vers le Livret A. Si celui-ci atteint son plafond de 22 950 euros, le Livret de Développement Durable et Solidaire (LDDS) prend le relais avec un taux identique et un plafond de 12 000 euros.

- Palier 3 : L’épargne de projet. Si vous avez saturé ces trois livrets, vous disposez de 44 950 euros d’épargne défiscalisée. Il est alors temps de se tourner vers des produits de long terme comme le PEA ou l’Assurance-Vie.

La règle des quinzaines

Pour maximiser vos gains, n’oubliez pas la règle des quinzaines. Les intérêts sont calculés le 1er et le 16 de chaque mois. Pour ne pas perdre une quinzaine d’intérêts, effectuez vos versements avant le 15 ou le 30 du mois, et vos retraits après le 1er ou le 16. Cette astuce simple, appliquée sur un LEP plein et un Livret A, peut représenter un gain supplémentaire non négligeable à la fin de l’année.

En résumé, posséder un Livret A et un LEP est une recommandation forte pour tout épargnant éligible. C’est le duo gagnant pour sécuriser votre argent tout en profitant des meilleurs taux garantis par l’État.