La tontine financière est un produit d’épargne historique, souvent présenté comme le fleuron de la gestion patrimoniale par Le Conservateur. Derrière la promesse d’une performance dopée par la solidarité des épargnants, ce placement atypique cache des contraintes structurelles qui peuvent pénaliser lourdement les investisseurs non avertis. Entre l’indisponibilité totale des fonds et les risques liés à la transmission, comprendre les limites réelles de ce contrat est indispensable avant de s’engager sur plusieurs décennies.

L’illiquidité totale : le piège du capital prisonnier

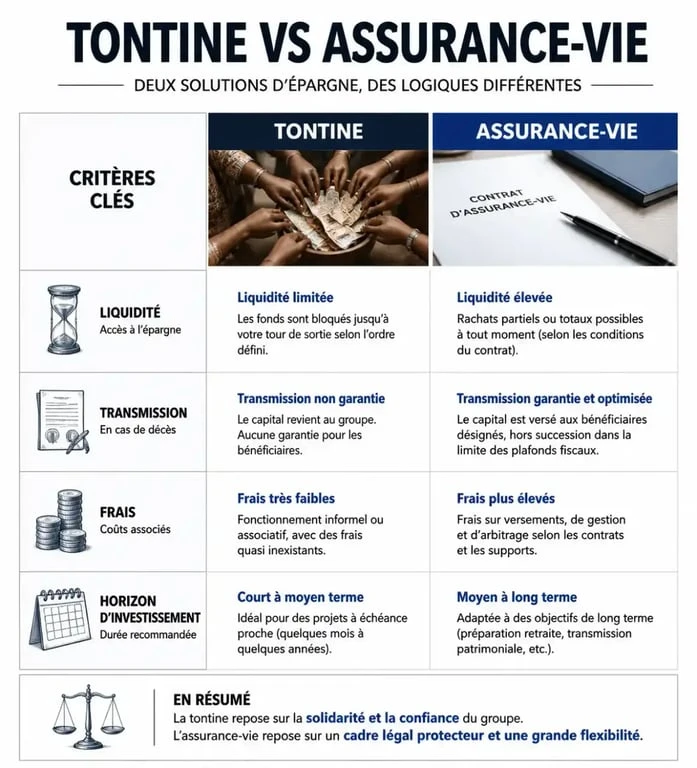

Le premier obstacle est l’absence totale de liquidité. Contrairement à une assurance-vie où vous pouvez effectuer des rachats partiels ou totaux en quelques jours, la tontine fonctionne comme un cercle fermé. Une fois les fonds versés dans une association tontinière, ils sont juridiquement bloqués jusqu’au terme de l’association, soit une durée allant généralement de 10 à 25 ans.

L’impossibilité de rachat anticipé

Il n’existe aucune clause de sortie de secours. Que vous fassiez face à un accident de la vie, un besoin de financement immobilier ou une opportunité d’investissement, votre capital reste inaccessible. Cette rigidité impose une discipline de fer : vous ne devez investir dans la tontine que de l’argent dont vous êtes certain de ne pas avoir besoin. Pour beaucoup d’épargnants habitués à la souplesse des livrets ou des contrats d’assurance-vie, ce tunnel de temps devient une source d’angoisse financière.

Une gestion du risque sans filet

Puisque vous ne pouvez pas sortir, vous subissez les fluctuations du marché sans pouvoir arbitrer vers des supports plus sécurisés en cas de crise financière majeure avant l’échéance. Le Conservateur gère l’allocation d’actifs de manière discrétionnaire. Si la stratégie de gestion s’avère défaillante ou si les marchés s’effondrent l’année précédant la dissolution de votre association, vous n’avez aucun levier pour protéger vos gains. C’est le prix à payer pour une gestion collective où l’individu s’efface derrière le groupe.

Le risque de perte totale en cas de décès : un enjeu de transmission

Le principe de la tontine repose sur le gain de survie. À l’échéance, le capital accumulé et les intérêts sont répartis uniquement entre les membres encore en vie. Si ce mécanisme favorise le rendement des survivants, il crée un problème pour votre stratégie de succession.

Le sort du capital après le décès du souscripteur

Si vous décédez avant le terme de la tontine, votre investissement ne tombe pas dans votre succession. Il reste au sein de l’association tontinière et sera redistribué aux autres sociétaires à l’échéance. Pour vos héritiers, c’est une perte sèche. Ce point est souvent critiqué par les familles qui voient dans ce placement un risque d’appauvrissement du patrimoine familial au profit d’inconnus.

La matrice des coûts : l’assurance décès obligatoire

Pour pallier ce risque, Le Conservateur propose de coupler la tontine avec une assurance décès, souvent une garantie PTIA (Perte Totale et Irréversible d’Autonomie). Si vous décédez, l’assurance verse un capital équivalent à vos bénéficiaires. Cependant, cette solution n’est pas gratuite. Les primes d’assurance viennent grignoter la performance finale de votre placement. Il faut intégrer ces coûts de couverture qui, cumulés sur 20 ans, réduisent l’avantage comparatif de la tontine par rapport à une assurance-vie classique dont la transmission est déjà optimisée fiscalement.

Des frais de gestion et de souscription qui pèsent sur le rendement net

L’un des problèmes soulevés par les sociétaires concerne la structure de frais, parfois jugée disproportionnée par rapport aux services rendus. Contrairement aux courtiers en ligne qui affichent des frais de versement réduits, Le Conservateur applique une politique tarifaire plus traditionnelle.

L’impact des frais précomptés

Dans de nombreux montages, une partie importante des frais est prélevée dès la souscription ou lors des premières années. Votre capital met donc plus de temps à travailler réellement. Si vous versez 10 000 € et que 5 % sont absorbés par les frais d’entrée, vous ne générez des intérêts que sur 9 500 €. Sur une durée de 20 ans, l’effet de levier des intérêts composés est freiné par cette ponction initiale.

| Type de frais | Impact sur l’épargnant | Comparaison assurance-vie |

|---|---|---|

| Frais d’adhésion / Entrée | Élevés (2% à 5%) | 0% à 1% |

| Frais de gestion annuelle | Inclus dans la performance | 0,5% à 1% par an |

| Coût de l’assurance décès | Variable selon l’âge | Optionnel ou moins cher |

Le manque de transparence sur la performance

Il est complexe d’obtenir un historique précis et comparable des performances. Comme chaque année voit la création d’une nouvelle association avec une durée de vie propre, les rendements affichés sont souvent des moyennes ou des exemples sur des millésimes spécifiques. Cette hétérogénéité rend difficile la comparaison objective avec un fonds en euros ou des unités de compte classiques. L’épargnant avance avec une visibilité réduite sur ce qu’il peut réellement espérer à l’échéance.

La tontine face aux alternatives modernes

Face aux critiques, la tontine conserve des arguments pour ceux qui souhaitent s’obliger à épargner sur le très long terme. Mais est-ce suffisant face aux nouveaux standards du marché ?

L’assurance-vie : la flexibilité avant tout

Pour la majorité des profils, l’assurance-vie reste le concurrent direct le plus redoutable. Elle offre une fiscalité avantageuse après 8 ans, tout en permettant de récupérer son argent à tout moment. La tontine ne devient réellement compétitive qu’à partir d’un horizon de 15 ou 20 ans, et seulement si les marchés financiers sont porteurs. Pour un parent souhaitant financer les études de ses enfants, le blocage de la tontine est un risque majeur : si les études commencent deux ans avant l’échéance, l’argent est inutilisable.

Le Plan d’Épargne Retraite (PER) : un nouveau rival

Depuis la loi Pacte, le PER s’est imposé comme une alternative pour l’épargne longue. Bien que les fonds y soient bloqués jusqu’à la retraite, le PER offre des cas de déblocage anticipé, comme l’achat de la résidence principale, que la tontine ne propose pas. De plus, la déductibilité des versements à l’entrée offre un avantage fiscal immédiat que la tontine n’égale pas.

En conclusion, la tontine du Conservateur est un placement de niche extrêmement spécifique. Elle s’adresse à des épargnants disposant déjà d’une épargne de précaution solide, d’une résidence principale payée, et d’une vision successorale très claire. Pour les autres, les problèmes de liquidité et les coûts liés à la couverture décès peuvent transformer ce placement en un véritable boulet financier.