Dans le secteur du crédit à la consommation et du prêt immobilier, la loi impose au prêteur un formalisme strict. Ce cadre protège l’emprunteur contre les pratiques bancaires abusives. Lorsque la banque manque à ses obligations, comme une erreur de calcul du TAEG ou un défaut d’information précontractuelle, la justice peut prononcer la déchéance du droit aux intérêts. Cette sanction juridique transforme l’économie du contrat, obligeant parfois le prêteur à restituer les sommes perçues au titre du coût du crédit.

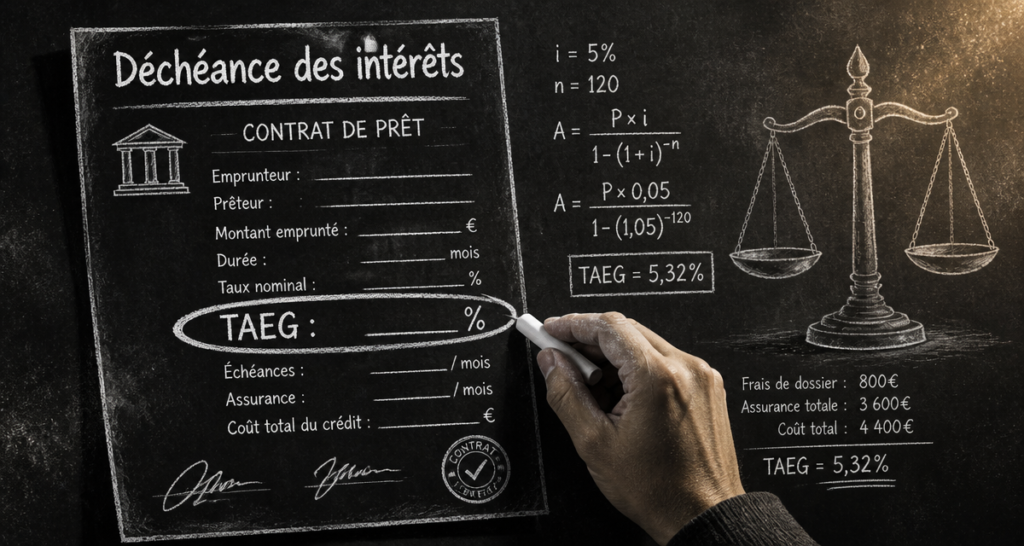

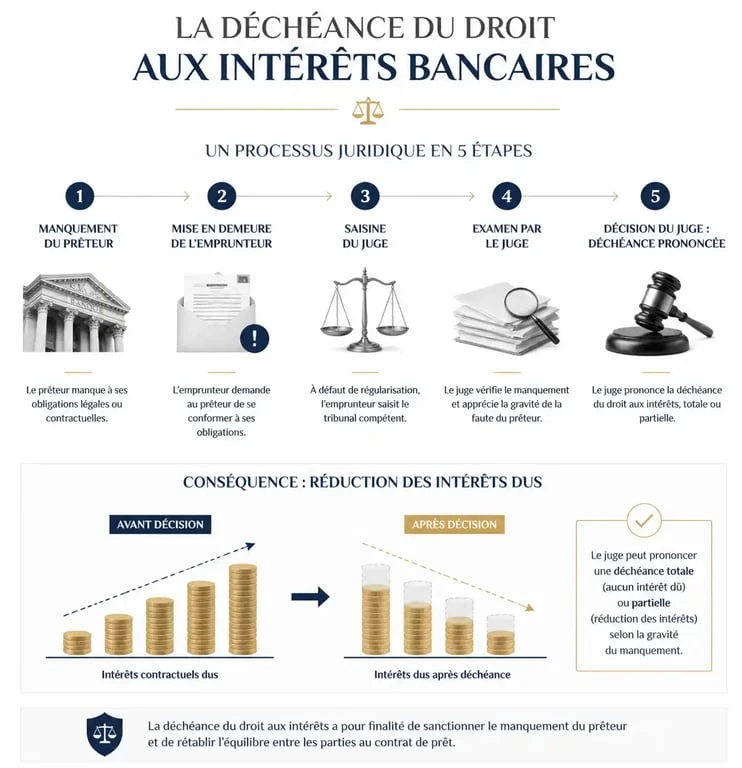

Qu’est-ce que la déchéance du droit aux intérêts ?

La déchéance du droit aux intérêts est une sanction civile prévue par le Code de la consommation. Elle s’applique lorsqu’un établissement de crédit ne respecte pas les obligations légales lors de la formation du contrat. Contrairement à une annulation, cette mesure ne remet pas en cause l’existence du prêt : l’emprunteur doit rembourser le capital, mais il est libéré, en tout ou partie, de l’obligation de payer les intérêts conventionnels.

Cette mesure possède un caractère punitif et préventif. Elle vise à décourager les pratiques bancaires négligentes. Selon la gravité du manquement, le juge peut décider d’une déchéance totale, supprimant l’intégralité des intérêts, ou partielle. Les sommes déjà versées au titre des intérêts s’imputent alors sur le capital restant dû, ou doivent être remboursées si le prêt est soldé.

Les manquements du prêteur ouvrant droit à la sanction

Le législateur a défini des étapes critiques où le prêteur doit garantir une transparence absolue. Tout manquement à ces obligations peut constituer un fondement pour demander la déchéance devant les tribunaux.

Avant la signature, le prêteur doit remettre une Fiche d’Information Précontractuelle Standardisée (FIPS). Ce document permet de comparer les offres. L’absence de remise de cette fiche ou l’omission de mentions obligatoires, comme la durée ou le montant total dû, est une cause fréquente de déchéance. L’article L. 312-12 du Code de la consommation précise que ce formalisme conditionne la validité de la perception des intérêts.

Le TAEG est l’indicateur central du coût d’un crédit. Il doit inclure le taux nominal, les frais de dossier, les coûts d’assurance et toute dépense liée à l’obtention du prêt. Si le TAEG mentionné dans l’offre est erroné d’au moins 0,1 point, ou s’il est absent, la sanction est quasi automatique. La jurisprudence de la Cour de cassation rappelle que l’exactitude du TAEG est une obligation de résultat pour le banquier.

Depuis la loi Lagarde de 2010, le prêteur a l’obligation de vérifier la solvabilité de l’emprunteur, notamment en consultant le Fichier des incidents de remboursement des crédits aux particuliers (FICP). Si la banque accorde un crédit sans procéder à ces vérifications ou ignore une situation d’endettement manifeste, le juge peut prononcer la déchéance, considérant que le prêteur a failli à son devoir de mise en garde.

La modulation de la sanction : totale ou partielle ?

Le juge dispose d’un pouvoir d’appréciation souverain pour déterminer l’ampleur de la déchéance, conformément à l’article L. 341-2 du Code de la consommation. Cette modulation dépend de la nature de la faute et du préjudice subi par l’emprunteur.

| Type de manquement | Gravité | Type de déchéance probable |

|---|---|---|

| Absence totale d’offre de crédit | Très élevée | Déchéance totale |

| Erreur mineure de calcul du TAEG | Modérée | Déchéance partielle |

| Omission du bordereau de rétractation | Élevée | Déchéance totale ou forte |

| Manquement au devoir de conseil | Variable | Déchéance partielle |

Même en cas de déchéance totale des intérêts conventionnels, l’emprunteur peut rester redevable des intérêts moratoires au taux légal en cas de retard de paiement après mise en demeure. La déchéance nettoie le contrat de son coût initial, mais n’exempte pas de la rigueur dans le remboursement du capital.

Avec le temps, les erreurs formelles commises lors de la souscription, comme un document mal daté ou une notice d’assurance incomplète, ne s’effacent pas. Ce qui semblait être un détail administratif devient, sous l’œil du juge, un vice structurel altérant la loyauté de la convention. Cette maturation du litige révèle souvent si le prêteur a agi avec une légèreté blâmable, offrant à l’emprunteur un levier de défense efficace bien après le déblocage des fonds.

Comment invoquer la déchéance devant le tribunal ?

La déchéance du droit aux intérêts n’est jamais automatique. Elle doit être soulevée par l’emprunteur, soit à titre principal en assignant la banque, soit comme moyen de défense lorsque la banque poursuit l’emprunteur pour non-paiement.

Si vous êtes poursuivi en paiement par un organisme de crédit, vous pouvez invoquer la déchéance comme une défense au fond. Vous contestez alors le montant de la créance en demandant au juge de soustraire les intérêts. Vous pouvez également formuler une demande reconventionnelle pour solliciter des dommages et intérêts si le comportement de la banque a causé un préjudice, comme un surendettement aggravé.

En matière de crédit à la consommation, la charge de la preuve incombe souvent au prêteur. C’est à lui de prouver qu’il a remis la fiche d’information précontractuelle ou vérifié la solvabilité de son client. Pour l’erreur de TAEG, c’est à l’emprunteur de démontrer l’inexactitude, ce qui nécessite souvent le recours à un expert financier ou à un avocat pour produire un calcul technique incontestable.

Attention aux délais. En droit de la consommation, l’action en déchéance est soumise à la prescription quinquennale de 5 ans. Le point de départ est souvent fixé au jour de la signature du contrat. Toutefois, dans certains cas liés au TAEG, la jurisprudence peut faire courir le délai à partir du jour où l’emprunteur a découvert l’erreur, augmentant ainsi ses chances d’agir.

Les conséquences concrètes pour l’emprunteur

Lorsqu’elle est prononcée, la déchéance entraîne un nouveau calcul du tableau d’amortissement. Les intérêts déjà payés sont déduits du capital restant dû. Si le montant des intérêts versés dépasse le capital restant à rembourser, la banque doit restituer le surplus à l’emprunteur.

Cette sanction impacte fortement le coût réel du crédit. Pour un prêt immobilier sur 20 ans, une déchéance, même partielle, peut représenter plusieurs dizaines de milliers d’euros d’économie. Pour un crédit à la consommation, le prêt peut devenir un prêt à taux zéro. Il est donc utile de faire auditer ses contrats de prêt en cas de doute sur leur conformité, car les enjeux financiers sont réels.