Découvrir une ligne intitulée « intérêt sur compte de particulier ADEL » sur son relevé bancaire suscite souvent de l’incompréhension. Ce libellé technique désigne les intérêts débiteurs, plus couramment appelés agios. Il ne s’agit ni d’une erreur, ni d’une fraude, mais de la facturation du coût du crédit accordé par votre banque lorsque votre solde est négatif. Comprendre le mécanisme derrière ce prélèvement est indispensable pour mieux gérer votre budget et, si nécessaire, contester des frais injustifiés.

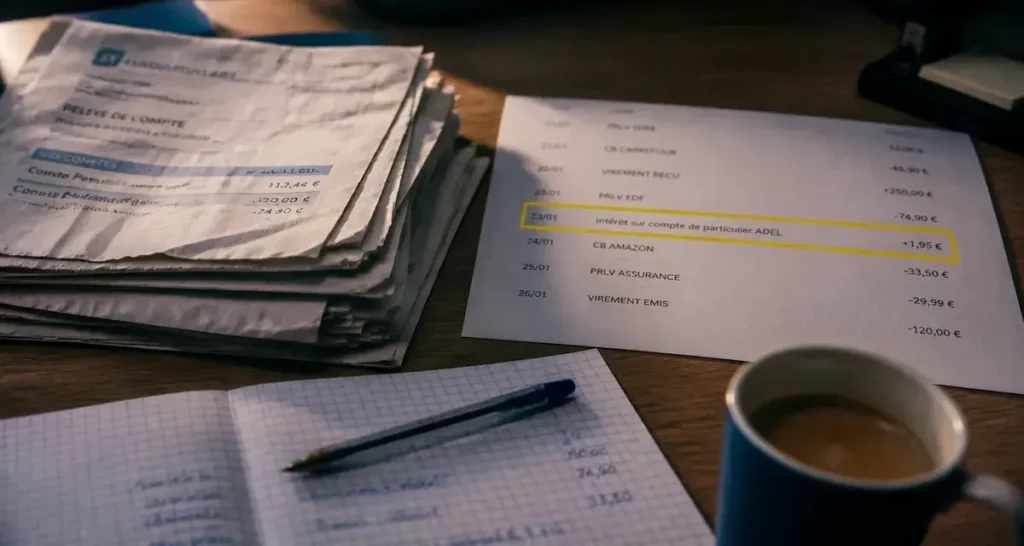

Que signifie la mention ADEL sur votre relevé ?

L’acronyme ADEL est utilisé par plusieurs établissements bancaires, dont la Société Générale, pour désigner l’Arrêté DE Ligne ou l’Arrêté de Compte. Cette mention indique que la banque a calculé les intérêts dus en raison d’une utilisation de votre découvert au cours d’une période donnée.

Le fonctionnement de l'arrêté de compte

Contrairement aux commissions d'intervention prélevées immédiatement, les intérêts débiteurs sont regroupés et facturés à la fin de chaque trimestre civil. La mention ADEL apparaît généralement quelques jours après la clôture du trimestre, soit en début janvier, avril, juillet ou octobre. Elle matérialise le bilan de tous les jours où votre solde a été négatif sur les trois mois écoulés.

Intérêts débiteurs et intérêts créditeurs

Il est important de distinguer ces deux notions. Les intérêts créditeurs sont des gains versés par la banque, tandis que les intérêts débiteurs représentent le coût du crédit que la banque vous accorde lorsque vous dépensez de l'argent que vous ne possédez pas encore. Même avec une autorisation de découvert, le passage dans le rouge déclenche le calcul de ces intérêts selon le taux prévu dans votre convention de compte.

Pourquoi ce prélèvement apparaît-il alors que votre solde semble positif ?

Il arrive que des frais ADEL soient prélevés alors que votre solde affiché semble suffisant. Ce décalage s'explique par des mécanismes bancaires précis.

Le décalage des dates de valeur

La date d'opération, jour où vous effectuez un achat, diffère souvent de la date de valeur, jour où l'argent est réellement pris en compte pour le calcul des intérêts. Si vous déposez un chèque le vendredi mais qu'il n'est crédité que le mardi suivant, tout paiement effectué entre-temps peut placer votre compte en situation de découvert technique. Ces quelques jours suffisent à générer des intérêts ADEL.

Le dépassement du découvert autorisé

Si vous dépassez votre autorisation de découvert, la banque applique deux tarifs distincts. Sur la partie autorisée, le taux est modéré. Sur le dépassement, le taux grimpe souvent jusqu'au seuil de l'usure. La mention ADEL regroupe ces intérêts calculés au prorata temporis, en fonction du montant exact et de la durée précise de votre découvert.

Le minimum forfaitaire

Certaines banques appliquent un minimum forfaitaire. Si le calcul réel de vos intérêts est très faible, par exemple 0,15 €, la banque prélève un montant fixe, souvent compris entre 2 € et 7 €, pour couvrir les frais de traitement de l'arrêté. C'est ce montant forfaitaire qui surprend souvent les clients ayant eu un découvert minime.

Comment le montant de l'intérêt ADEL est-il calculé ?

Le calcul des agios suit une formule standardisée basée sur la méthode des nombres débiteurs. Pour comprendre le montant prélevé, il faut croiser trois variables : le solde négatif, la durée du découvert et le taux d'intérêt annuel appliqué.

| Élément du calcul | Description |

|---|---|

| Capital restant dû | Le montant exact du solde négatif chaque jour. |

| Nombre de jours | La durée pendant laquelle le compte est resté débiteur. |

| Taux d'intérêt (TEG) | Le taux annuel appliqué par la banque. |

| Diviseur fixe | Généralement 365 jours. |

La formule est : (Montant du découvert × Nombre de jours × Taux) / 365. Pour un découvert de 1 000 € pendant 10 jours à un taux de 16 %, le coût est de 4,38 €. Si la ligne ADEL affiche un montant supérieur, c'est qu'un taux de dépassement a été appliqué ou qu'un minimum forfaitaire a été activé.

Comment contester ces frais bancaires ?

Si la mention "intérêt sur compte de particulier ADEL" résulte d'une erreur technique ou d'une application injustifiée des conditions tarifaires, vous disposez de plusieurs recours.

Vérifier l'exactitude du prélèvement

Reprenez vos relevés des trois derniers mois. Identifiez les périodes de découvert et vérifiez si elles correspondent à des mouvements réels ou à des dates de valeur abusives. Si le découvert a été causé par une erreur de la banque, comme un virement interne tardif, la contestation est légitime.

Négocier une rétrocession d'agios

Si le prélèvement est mathématiquement correct mais que vous traversez une période difficile, l'approche commerciale est souvent efficace. Contactez votre conseiller via votre espace client. Si vous êtes un client fidèle et que vos incidents sont rares, la banque peut procéder à une rétrocession d'agios à titre gracieux.

Le cas des clients fragiles

La loi protège les personnes identifiées comme "fragiles". Selon l'article L. 312-1-3 du Code monétaire et financier, les frais d'incidents de paiement sont plafonnés. Si vos intérêts ADEL s'accompagnent de commissions d'intervention, vérifiez que le plafond global, souvent de 25 € par mois pour les clients fragiles, n'a pas été dépassé. Dans ce cas, la banque doit vous rembourser le surplus.

Stratégies pour éviter la mention ADEL

Une gestion proactive permet de limiter ces frais. Voici quelques réflexes simples pour neutraliser le risque d'intérêts débiteurs.

Activez les alertes SMS ou Push : La plupart des banques proposent des notifications gratuites lorsque votre solde descend sous un certain seuil. Cela vous laisse le temps d'effectuer un virement depuis un livret d'épargne.

Négociez une franchise de découvert : Certaines conventions incluent une "franchise d'agios", évitant la facturation si les intérêts calculés sont inférieurs à un seuil défini, souvent 5 € par trimestre.

Harmonisez les dates de prélèvements : Si vos factures tombent avant la réception de votre salaire, demandez à vos créanciers de décaler la date de prélèvement. Ce simple ajustement peut supprimer les intérêts liés aux dates de valeur.

Maintenez une réserve de précaution : Garder un petit matelas de sécurité sur votre compte courant, équivalent à 10 % de vos dépenses mensuelles, permet d'absorber les imprévus sans basculer dans le négatif.

En résumé, l'intérêt sur compte de particulier ADEL n'est pas une fatalité. C'est un indicateur de votre gestion budgétaire qui signale un déséquilibre temporaire. En surveillant vos dates de valeur et en communiquant avec votre conseiller, vous pouvez limiter ces prélèvements et optimiser la gestion de votre compte.