Anticiper la fin de carrière lorsque l’on alterne entre contrats courts et périodes d’indemnisation est un défi administratif. Pour l’intermittent du spectacle, artiste ou technicien, la retraite est un puzzle où chaque cachet et chaque heure de formation comptent. Comprendre comment vos périodes d’activité sous l’annexe 8 ou 10 se transforment en droits à pension est nécessaire pour éviter une décote imprévue au moment de liquider vos droits.

Les deux piliers du régime de retraite des intermittents

Les intermittents du spectacle ne dépendent pas d’un régime spécial, mais du régime général. Ils bénéficient toutefois de modalités de validation adaptées à la discontinuité de leur activité professionnelle.

La retraite de base (CNAV / CARSAT)

Il s’agit du premier niveau de protection. En tant que salarié sous contrat à durée déterminée d’usage (CDDU), vous cotisez à l’Assurance Retraite. Vos droits dépendent de votre salaire brut soumis à cotisations. Pour valider un trimestre, vous devez percevoir un salaire minimum au cours de l’année civile, indexé sur le SMIC horaire, et non travailler trois mois consécutifs.

La retraite complémentaire (Agirc-Arrco)

Obligatoire pour tous les salariés du privé, elle fonctionne par points. Chaque euro cotisé permet d’accumuler des points convertis en pension lors du départ. Le groupe Audiens centralise ces points pour le secteur culturel. Il est indispensable de vérifier régulièrement votre relevé de points, car les erreurs de report dues à la multiplicité des employeurs sont fréquentes.

Calcul des trimestres : comment valider sa carrière ?

La validation des trimestres repose sur une équivalence financière et temporelle. Les réformes successives ont durci les règles, rendant la surveillance de votre relevé de carrière indispensable.

Le socle de votre future pension repose sur la régularité de vos déclarations sociales. Dans le régime de l’intermittence, cette base est parfois fragilisée par la volatilité des contrats. Chaque période travaillée consolide cet édifice. Si votre historique France Travail comporte des oublis déclaratifs ou des périodes de chômage non validées, votre pension risque de manquer de stabilité. Considérez votre historique France Travail comme l’assise structurelle qui soutiendra votre niveau de vie futur.

L’impact des périodes de chômage (ARE)

Les périodes durant lesquelles vous percevez l’Allocation de Retour à l’Emploi (ARE) au titre des annexes 8 et 10 comptent pour votre retraite. La Caisse nationale d’assurance vieillesse valide des trimestres dits « assimilés ». 50 jours d’indemnisation permettent de valider un trimestre, dans la limite de quatre par an. Ces trimestres assimilés aident à atteindre la durée d’assurance requise pour le taux plein, mais ils n’augmentent pas votre « salaire annuel moyen » servant au calcul de la pension.

Le rôle des Congés Spectacle

Les indemnités de congés payés versées par la Caisse des Congés Spectacle sont soumises à cotisations de retraite et entrent dans le calcul de vos droits. Conservez vos certificats d’emploi, car ils constituent la preuve nécessaire en cas de litige sur le montant des salaires reportés sur votre relevé de carrière.

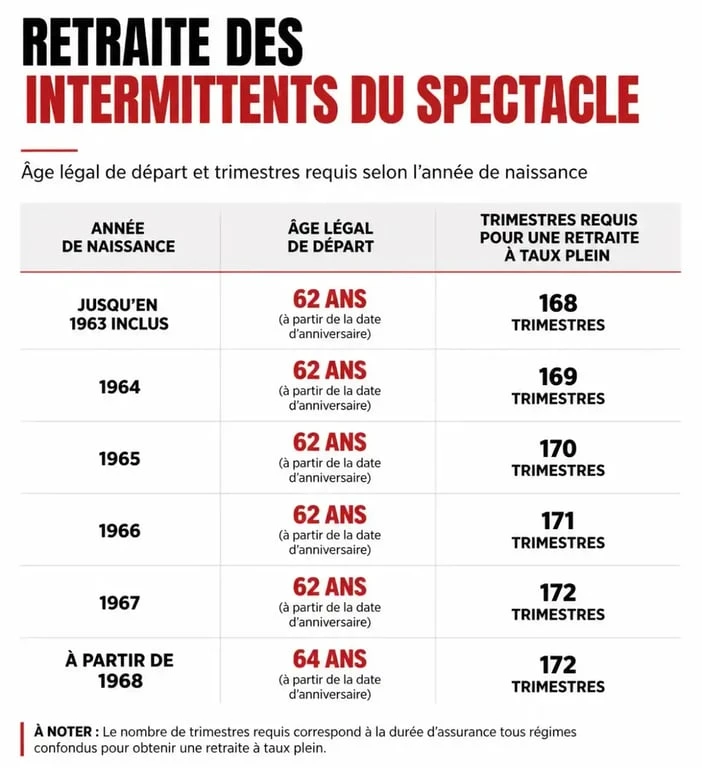

Âge de départ et impacts de la réforme de 2023

La législation a repoussé progressivement l’âge légal de départ. Pour les intermittents, cette évolution impose une planification rigoureuse pour éviter la décote, une réduction définitive de la pension en cas de nombre de trimestres insuffisant.

| Année de naissance | Âge légal de départ | Trimestres requis pour le taux plein |

|---|---|---|

| 1961 | 62 ans et 3 mois | 169 trimestres |

| 1963 | 62 ans et 9 mois | 170 trimestres |

| 1965 | 63 ans et 3 mois | 172 trimestres |

| 1968 et après | 64 ans | 172 trimestres |

Le taux plein automatique est fixé à 67 ans. À cet âge, votre pension est calculée au taux maximum, même s’il vous manque des trimestres, avec une simple proratisation.

Le maintien des droits par France Travail jusqu’à la retraite

Les artistes et techniciens âgés peuvent bénéficier du maintien de leur indemnisation chômage jusqu’à la liquidation de leur retraite à taux plein, sous réserve de remplir certaines conditions.

Les conditions de maintien

Pour bénéficier de ce dispositif, vous devez remplir les critères suivants au moment de l’épuisement de vos droits : être âgé d’au moins 62 ans, être en cours d’indemnisation au titre des annexes 8 ou 10, justifier de 9 000 heures de travail sous le régime de l’intermittence, justifier de 15 ans d’affiliation au régime d’assurance chômage et avoir validé au moins 100 trimestres pour l’assurance vieillesse.

Ce mécanisme est vital pour les professionnels du spectacle dont l’activité ralentit en fin de carrière. Il évite une rupture de ressources entre la fin des contrats et le versement de la première pension.

Démarches administratives : le calendrier pour ne rien rater

La liquidation de la retraite n’est pas automatique. Effectuez votre demande idéalement 6 mois avant la date choisie. Le dossier est complexe en raison de la multiplicité des employeurs.

Les documents indispensables

Préparez un dossier complet comprenant votre relevé de carrière actualisé, vos relevés de points Agirc-Arrco, l’attestation de carrière spécifique délivrée par France Travail Spectacle, vos certificats d’emploi Congés Spectacle et le récapitulatif de vos activités à l’étranger.

Anticiper les erreurs de relevé

Des périodes travaillées sont parfois manquantes, notamment pour des contrats courts ou des employeurs ayant cessé leur activité. Dès 55 ans, sollicitez une mise à jour de votre relevé auprès de la CARSAT en fournissant vos bulletins de paie. Cette démarche est longue, d’où l’intérêt d’agir précocement.

Stratégies pour optimiser sa fin de carrière

Pour maximiser votre pension, le rachat de trimestres est une option, bien que coûteuse. L’enjeu se situe souvent dans la gestion des dernières années : faut-il privilégier les gros cachets ou multiplier les petites dates ?

Le calcul de la retraite de base se faisant sur les 25 meilleures années, il est parfois judicieux de maintenir une activité soutenue pour valider les derniers trimestres et éviter une décote durable. Enfin, le cumul emploi-retraite est possible dans le milieu du spectacle : une fois votre retraite liquidée à taux plein, vous pouvez reprendre une activité d’intermittent sans plafond de revenus tout en percevant votre pension.