À la clôture de chaque exercice, le verdict tombe : l’entreprise a-t-elle généré une richesse réelle ou consommé ses ressources ? Savoir calculer le résultat comptable est indispensable pour tout dirigeant. Bien plus qu’une simple soustraction entre les entrées et les sorties, cet indicateur est le socle de la liasse fiscale et le baromètre de la santé financière d’une structure. Maîtriser sa mécanique permet de piloter l’activité avec précision et d’anticiper les échéances fiscales.

Les deux méthodes pour déterminer le résultat

Il existe deux approches complémentaires pour aboutir au même chiffre. La première observe l’activité de l’année (le flux), tandis que la seconde analyse l’évolution du patrimoine de l’entreprise (le stock).

L’approche par le compte de résultat

C’est la méthode la plus utilisée par les dirigeants. Elle consiste à recenser l’ensemble des produits (ce que l’entreprise a gagné) et à en soustraire l’intégralité des charges (ce que l’entreprise a dépensé ou consommé) sur une période de 12 mois.

Les produits incluent le chiffre d’affaires, les subventions d’exploitation, les produits financiers et les produits exceptionnels. Les charges regroupent les achats de marchandises, les loyers, les salaires, les cotisations sociales, les impôts et les dotations aux amortissements.

La formule est simple : Résultat Comptable = Total des Produits – Total des Charges. Un solde positif indique un bénéfice, tandis qu’un solde négatif révèle une perte.

L’approche par le bilan

Cette méthode examine comment la richesse nette de l’entreprise a évolué entre l’ouverture et la clôture de l’exercice. Le résultat correspond à la différence entre l’actif (ce que l’entreprise possède) et le passif (ce qu’elle doit, hors capital social).

En pratique, le résultat est la part de l’actif net qui excède le montant des capitaux propres initiaux. Cette vision patrimoniale est utilisée par les analystes financiers pour vérifier la cohérence globale de la comptabilité.

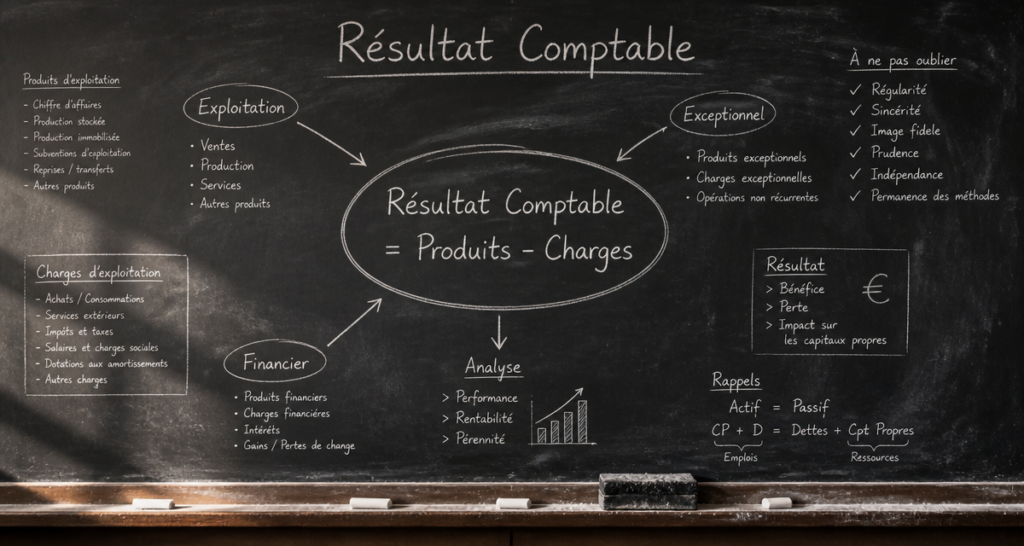

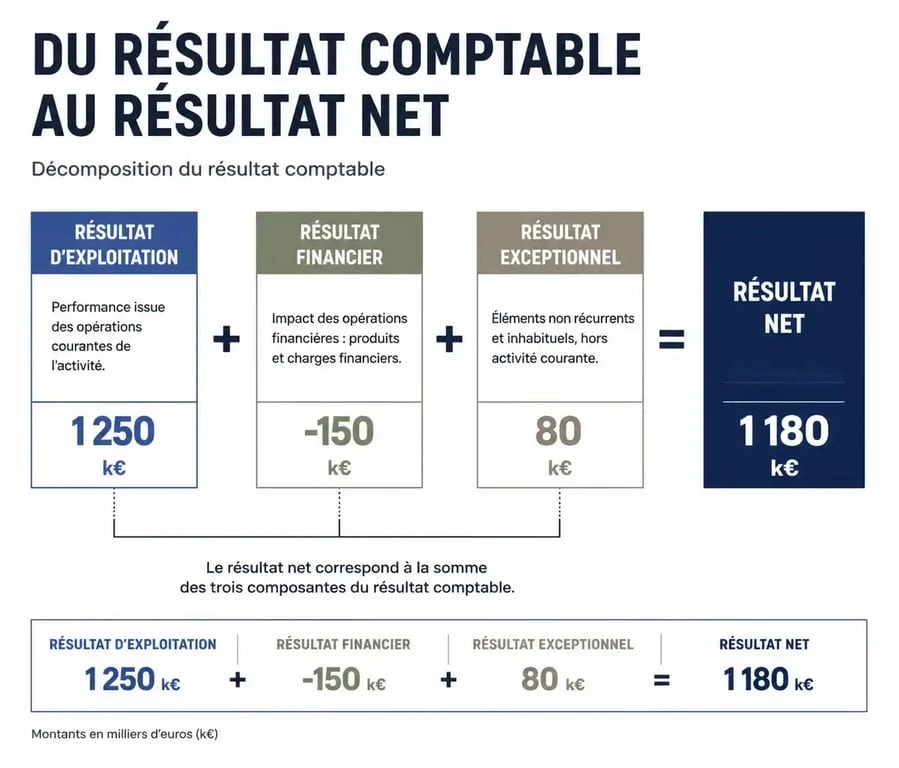

Décomposer le résultat pour analyser la performance

Le résultat comptable global est la somme de trois composantes distinctes qui racontent chacune une facette de la vie de l’entreprise.

| Type de résultat | Éléments inclus | Signification |

|---|---|---|

| Résultat d’exploitation | Produits d’exploitation – Charges d’exploitation | Mesure la rentabilité du cœur de métier. |

| Résultat financier | Produits financiers – Charges financières | Indique le poids de l’endettement ou la rentabilité des placements. |

| Résultat exceptionnel | Produits exceptionnels – Charges exceptionnelles | Isole les événements inhabituels comme la vente d’un véhicule. |

En additionnant ces trois sous-totaux, on obtient le résultat courant avant impôts. Après déduction de la participation des salariés et de l’impôt sur les sociétés (IS) ou sur le revenu (IR), on parvient au résultat net.

Du résultat comptable au résultat fiscal

Le bénéfice affiché en comptabilité diffère souvent de la base sur laquelle l’administration fiscale calcule l’impôt. La logique comptable, basée sur la prudence, diverge de la logique fiscale, axée sur la collecte de l’impôt.

Le résultat comptable doit subir une transformation pour devenir le résultat fiscal. Certaines dépenses enregistrées en comptabilité sont jugées non déductibles par le fisc et doivent être rajoutées au résultat (réintégrations). À l’inverse, certains produits peuvent être exonérés (déductions).

Les réintégrations fiscales

Certaines charges diminuent le résultat comptable mais sont refusées pour le calcul de l’impôt. Il faut donc les réintégrer :

Les amendes et pénalités versées à des organismes publics, la part somptuaire des loyers ou amortissements de véhicules de tourisme dépassant certains plafonds, les dépenses de mécénat (qui donnent lieu à une réduction d’impôt directe) et l’impôt sur les sociétés lui-même sont des exemples classiques de réintégrations.

Les déductions fiscales

Certains produits comptabilisés ne sont pas imposables ou bénéficient d’un régime de faveur. C’est le cas des dividendes reçus d’une filiale sous le régime mère-fille, de la quote-part de plus-values à long terme imposée à un taux réduit ou du report déficitaire des années précédentes.

Le résultat comme outil de pilotage

Calculer son résultat comptable est une étape qui déclenche des décisions stratégiques pour l’avenir de la structure.

L’affectation du résultat

Une fois le résultat net validé par l’assemblée générale, les associés décident de son sort. En cas de bénéfice, deux options principales existent : la mise en réserve, pour renforcer les fonds propres et autofinancer les investissements, ou la distribution de dividendes, pour rémunérer les associés.

L’analyse des Soldes Intermédiaires de Gestion (SIG)

Le calcul du résultat permet de construire le tableau des SIG. Ce document décompose la formation du bénéfice : marge commerciale, valeur ajoutée, Excédent Brut d’Exploitation (EBE). Ces indicateurs permettent de se comparer aux concurrents du même secteur. Un résultat comptable positif peut masquer un EBE en baisse, signalant une dégradation de l’efficacité opérationnelle.

Maîtriser le calcul du résultat comptable est le premier pas vers une gestion saine. En distinguant les flux d’exploitation des éléments exceptionnels, et en comprenant la passerelle vers le résultat fiscal, le dirigeant obtient une vision claire de sa performance et évite les erreurs lors de la déclaration de sa liasse fiscale.