Percevoir une prime, qu’il s’agisse d’un bonus de performance, d’une gratification de fin d’année ou d’une indemnité exceptionnelle, représente une étape gratifiante dans une carrière. Toutefois, cette hausse ponctuelle de revenus s’accompagne d’une réalité fiscale : la majorité des primes sont soumises à l’impôt sur le revenu. Comprendre le régime applicable et anticiper son impact sur votre imposition globale est nécessaire pour éviter les surprises lors de votre déclaration annuelle.

Quelles primes sont réellement imposables ?

En France, le principe général est l’imposition de tous les revenus perçus par le travailleur. Par conséquent, la quasi-totalité des primes versées par un employeur est considérée comme un complément de salaire et doit être déclarée.

Testez vos connaissances sur l’imposition des primes

Les primes les plus courantes soumises à l’impôt sur le revenu incluent :

Les primes de performance ou de rendement, liées à l’atteinte d’objectifs chiffrés ou qualitatifs. Le treizième mois et les primes de fin d’année, versés en complément du salaire annuel habituel. Les primes d’ancienneté, valorisant la fidélité du collaborateur au sein de l’entreprise. Enfin, les bonus exceptionnels, gratifications discrétionnaires versées par la direction.

Ces montants sont généralement intégrés à votre revenu net imposable tel qu’il figure sur votre bulletin de paie. L’employeur a déjà opéré les prélèvements sociaux obligatoires, mais c’est à vous, lors de la déclaration annuelle, de vérifier que ces montants sont correctement pris en compte dans votre revenu global.

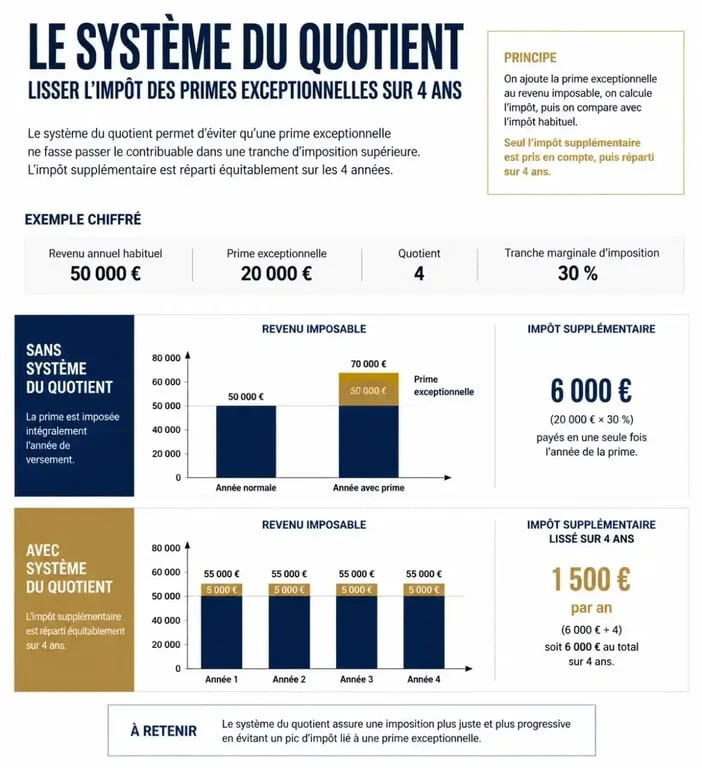

Le système du quotient : une solution pour les revenus exceptionnels

Lorsqu’une prime revêt un caractère exceptionnel et qu’elle est d’un montant significatif, elle peut mécaniquement faire basculer votre revenu dans une tranche marginale d’imposition plus élevée. Pour éviter une taxation disproportionnée, le Code général des impôts prévoit le système du quotient. Ce dispositif permet d’atténuer la progressivité de l’impôt en étalant l’imposition de cette somme exceptionnelle sur plusieurs années.

Le calcul consiste à ajouter le quart du montant de cette prime exceptionnelle à votre revenu net global habituel, puis à multiplier par quatre le supplément d’impôt ainsi obtenu. Cette méthode permet de lisser l’impact fiscal et d’éviter que la prime ne soit intégralement taxée au taux le plus haut de votre tranche marginale.

Pour bénéficier de ce dispositif, vous devez déclarer la prime dans la rubrique dédiée aux revenus exceptionnels (formulaire 2042 C) et ne pas simplement l’ajouter à votre salaire net déclaré sur la déclaration principale. Une mauvaise saisie à cette étape est l’une des erreurs les plus fréquentes qui conduit à une surimposition injustifiée.

Les exceptions : primes exonérées et dispositifs spécifiques

Si la règle d’imposition est la norme, il existe des exceptions notables. Certaines primes bénéficient d’une exonération totale ou partielle d’impôt sur le revenu, souvent liées à des dispositifs d’épargne salariale ou à des aides spécifiques.

Parmi les éléments souvent exonérés ou bénéficiant d’un régime de faveur, on distingue :

L’intéressement et la participation, lorsqu’ils sont placés sur un Plan d’Épargne Entreprise (PEE) ou un Plan d’Épargne Retraite (PER). Tant que les sommes restent bloquées, elles échappent à l’impôt sur le revenu. La prime de partage de la valeur (PPV), sous certaines conditions de plafond et de niveau de rémunération, peut être exonérée d’impôt sur le revenu pour les salariés. Enfin, les indemnités de rupture conventionnelle, dans la limite des plafonds légaux ou conventionnels, ne sont généralement pas imposables.

Il est nécessaire de vérifier chaque année les seuils d’exonération en vigueur, car ceux-ci varient selon les décisions législatives. Une prime qui était exonérée l’année précédente peut, selon les nouvelles directives, être partiellement soumise à l’impôt.

Optimisation fiscale : stratégies pour les cadres et dirigeants

La gestion de la fiscalité sur les primes ne se limite pas à la simple déclaration. Pour les cadres dirigeants et les chefs d’entreprise, la structuration de la rémunération est un levier majeur. L’arbitrage entre le versement d’une prime importante, le recours aux dividendes ou le renforcement de l’épargne salariale permet souvent de rationaliser la note fiscale.

Dans le cadre d’une stratégie patrimoniale globale, il peut être judicieux d’envisager la mise en place d’une holding ou d’utiliser le levier des versements volontaires sur un PER pour réduire son revenu imposable. Chaque euro placé sur un produit d’épargne retraite diminue l’assiette de votre impôt sur le revenu, créant ainsi un effet de levier immédiat sur votre fiscalité personnelle.

La gestion de ces revenus demande une attention particulière à la fluidité du flux financier. Si l’un des maillons de cette chaîne, par exemple une mauvaise déclaration ou l’oubli d’une option fiscale comme le quotient, est défaillant, la performance de votre stratégie d’optimisation est compromise. En traitant chaque prime comme un élément interconnecté à votre patrimoine global plutôt que comme un revenu isolé, vous assurez une meilleure pérennité à vos actifs. Cette approche permet non seulement d’économiser de l’impôt, mais aussi de structurer durablement votre capacité d’investissement future.

Procédure de déclaration : les étapes pour éviter les erreurs

La déclaration des revenus est une étape délicate où la précision est de rigueur. Pour les primes ordinaires, elles sont normalement pré-remplies par l’administration fiscale sur la base des informations transmises par votre employeur. Cependant, la vérification reste à votre charge.

Voici les points de vigilance pour votre déclaration :

Vérifiez les montants pré-remplis en comparant systématiquement les chiffres indiqués sur votre déclaration avec votre dernier bulletin de paie de l’année, souvent le cumul annuel net imposable. Identifiez les revenus exceptionnels, comme une indemnité de départ ou une prime de performance exceptionnelle, et assurez-vous de les isoler pour demander l’application du système du quotient sur le formulaire 2042 C. Conservez les justificatifs, car en cas de contrôle, vous devez être en mesure de prouver la nature de la prime perçue, notamment si elle est exonérée ou si elle a bénéficié d’un régime fiscal particulier.

En cas de doute sur l’interprétation d’une ligne de votre bulletin de paie ou sur l’éligibilité à une exonération, la consultation d’un conseiller en gestion de patrimoine ou d’un expert-comptable est souvent rentable. Ces professionnels possèdent une vision précise des évolutions législatives et des stratégies d’arbitrage qui vous éviteront des pénalités de retard ou des redressements fiscaux inutiles.