Travailler en Suisse pendant une décennie marque un tournant dans une carrière. Que vous soyez frontalier ou expatrié, ces dix années de cotisations ne sont pas une simple ligne sur votre CV, mais un socle financier pour votre futur. Contrairement aux idées reçues, cette période ne donne pas droit à une retraite forfaitaire, mais à un calcul précis basé sur la proportionnalité et la coordination internationale.

Le calcul de la rente AVS pour une carrière de 10 ans

Le premier pilier, l’Assurance Vieillesse et Survivants (AVS), repose sur un principe de solidarité. Pour obtenir une rente complète, un assuré doit avoir cotisé pendant 44 ans. Avec 10 ans d’activité, vous entrez dans le cadre d’une rente partielle.

La règle du prorata (10/44èmes)

Le calcul est arithmétique : votre rente correspond à 10/44èmes d’une rente complète. La caisse de compensation suisse détermine le montant de cette rente théorique en fonction de votre revenu annuel moyen durant votre période d’activité. Ce calcul inclut vos salaires bruts ainsi que d’éventuelles bonifications pour tâches éducatives ou d’assistance.

À titre indicatif, une rente AVS complète minimale est de 1 260 CHF et la maximale de 2 520 CHF. Pour 10 ans de cotisations avec un revenu moyen standard, vous pouvez espérer une rente mensuelle d’environ 556 CHF. Ce montant est versé à vie, indépendamment de votre lieu de résidence, et bénéficie de l’indexation régulière, incluant la 13e rente prévue pour 2026.

L’impact du revenu moyen sur votre rente

Le montant dépend de la durée, mais aussi de votre niveau de salaire. Si vos revenus suisses dépassaient le plafond annuel moyen d’environ 88 200 CHF, vous percevrez le maximum du prorata. À l’inverse, des revenus plus modestes orientent le calcul vers le bas de l’échelle. Pour 10 ans, l’écart entre une rente minimale proratisée et une maximale varie du simple au double, soit entre 286 CHF et 572 CHF environ.

Le deuxième pilier (LPP) : un capital accumulé stratégique

Le deuxième pilier, ou prévoyance professionnelle (LPP), fonctionne par capitalisation. Durant vos 10 ans en Suisse, vous et votre employeur avez accumulé un capital sur un compte individuel géré par une caisse de pension.

Rente mensuelle ou versement en capital ?

Après 10 ans, le capital accumulé se situe souvent entre 150 000 et 250 000 CHF selon votre secteur et votre salaire. Au moment de la retraite, deux options s’offrent à vous :

La rente : Le capital est converti en rente annuelle via un taux de conversion, actuellement fixé à 6,8 % pour la part obligatoire. Pour un capital de 200 000 CHF, cela représente environ 1 133 CHF par mois.

Le capital : Vous récupérez l’intégralité de la somme en une seule fois. Cette option est prisée pour solder un crédit ou investir, mais elle exige une gestion rigoureuse pour assurer vos revenus futurs.

Si vous quittez définitivement la Suisse et l’Union européenne avant l’âge de la retraite, vous pouvez parfois demander le remboursement de la part surobligatoire de ce capital. La part obligatoire doit, quant à elle, rester sur un compte de libre passage en Suisse jusqu’à l’âge légal.

Une épargne refuge pour votre fin de carrière

Ces dix années de cotisations constituent une structure financière protectrice. Ce patrimoine, libellé en francs suisses, offre une diversification géographique et monétaire qui protège votre pouvoir d’achat contre l’inflation ou les aléas de la zone euro. Cette épargne, souvent plus performante que les systèmes par répartition, devient un socle de sérénité face aux incertitudes des pensions étatiques.

L’impact majeur sur votre retraite en France

Grâce aux accords bilatéraux entre la Suisse et l’Union européenne, vos 10 années de travail en Suisse sont prises en compte par le système français.

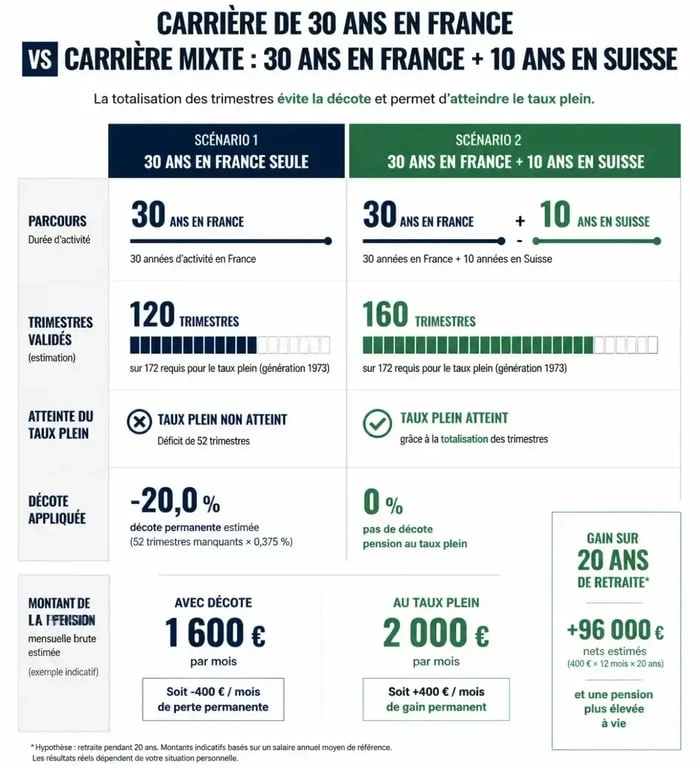

La totalisation des trimestres pour le taux plein

Pour obtenir une retraite à taux plein en France, il faut valider un nombre précis de trimestres (172 pour les générations nées après 1973). Si vous avez travaillé 30 ans en France et 10 ans en Suisse, la France comptabilise vos 40 trimestres suisses pour déterminer si vous avez atteint la durée d’assurance requise. Cela vous permet d’éviter la décote sur votre pension française.

| Situation | 30 ans en France (seuls) | 30 ans France + 10 ans Suisse |

|---|---|---|

| Trimestres reconnus | 120 trimestres | 160 trimestres |

| Taux de calcul | Taux réduit (décote) | Taux plein (ou proche) |

| Montant pension française | Pénalisé | Calculé au taux plein |

Le mécanisme du double calcul européen

L’Assurance Retraite en France effectue deux calculs pour les carrières mixtes : le calcul national, basé uniquement sur vos années françaises, et le calcul proratisé, qui simule une carrière complète en France avant d’appliquer un prorata des années réellement effectuées en France. Le système retient toujours le montant le plus avantageux. L’ajout des 10 ans en Suisse permet souvent d’atteindre le taux de 50 % (taux plein) au lieu d’un taux réduit.

Anticiper et optimiser : les démarches pour vos 10 ans de cotisations

La retraite franco-suisse ne se déclenche pas automatiquement. Elle demande une anticipation administrative, idéalement 6 à 12 mois avant la date de départ souhaitée.

Où et quand déposer sa demande ?

La règle est de déposer votre demande auprès de la caisse de votre lieu de résidence. Si vous résidez en France, adressez-vous à la CARSAT ou à la CNAV de votre région. Ils feront le lien avec la Caisse Suisse de Compensation (CSC) pour l’AVS. Pour le 2e pilier (LPP), contactez directement les caisses de pension auprès desquelles vous avez cotisé.

Les points de vigilance pour maximiser vos droits

Vérifiez régulièrement votre relevé de compte individuel AVS. Une erreur de saisie sur un salaire durant vos 10 ans d’activité peut impacter votre rente finale. Conservez vos certificats de prévoyance (LPP) remis chaque année par votre employeur. Si vous avez changé d’entreprise, assurez-vous que vos avoirs ont été transférés vers la nouvelle caisse ou sur un compte de libre passage. Des millions de francs suisses restent sur des comptes oubliés faute de suivi.

Enfin, notez que les rentes suisses sont imposables. Si vous résidez en France, elles sont généralement imposées en France selon les conventions de non-double imposition, mais des prélèvements sociaux peuvent s’appliquer. Anticiper ce prélèvement permet d’éviter les mauvaises surprises sur votre budget net.