L’autoliquidation de la TVA inverse le réflexe habituel : le fournisseur ne collecte pas la taxe, tandis que le client la déclare lui-même. Pour une entreprise, l’enjeu est simple et sensible, il faut savoir quand facturer hors taxe, quelle mention inscrire sur la facture et comment rester cohérent avec la déclaration.

L’article 283-2 du Code général des impôts sert de repère dans plusieurs situations, surtout lorsque le fournisseur n’est pas établi en France et que le client est assujetti à la TVA. Le mécanisme concerne aussi des cas très concrets comme la sous-traitance dans le BTP, les acquisitions intracommunautaires et certaines importations.

Le principe : le client devient redevable de la TVA

Dans un schéma classique, le vendeur facture la TVA, l’encaisse puis la reverse à l’administration fiscale. Avec l’autoliquidation, le fournisseur émet une facture hors taxe et le client inscrit lui-même la TVA due dans sa déclaration. Si les conditions de déduction sont réunies, il peut aussi déclarer la TVA collectée et la TVA déductible sur la même opération.

Ce mécanisme sert à sécuriser la collecte de la taxe, en particulier lorsqu’une opération implique un fournisseur étranger, une chaîne de sous-traitance ou un secteur exposé aux risques de fraude. Il évite aussi, dans certains échanges internationaux, d’obliger un vendeur à s’immatriculer à la TVA dans plusieurs pays pour une opération ponctuelle.

Ce que dit l’article 283-2 du CGI

L’article 283-2 du Code général des impôts prévoit notamment que, dans certaines opérations, la taxe doit être acquittée par l’acquéreur, le destinataire ou le preneur lorsqu’il est identifié à la TVA en France. C’est le point de départ à consulter pour comprendre la logique du transfert de redevabilité.

Pour lire le texte dans sa version officielle, la référence la plus sûre reste l’article 283 du Code général des impôts sur Légifrance. En pratique, il faut le croiser avec la nature exacte de l’opération, le statut des parties et les règles sectorielles applicables.

Les principaux cas où l’autoliquidation s’applique

L’autoliquidation ne se décide pas par confort administratif. Elle s’applique lorsque la loi le prévoit. Avant d’émettre une facture, il faut donc vérifier le type d’opération, le pays d’établissement du fournisseur, le statut TVA du client et, parfois, le secteur d’activité. Un même réflexe ne convient pas à tous les dossiers.

| Situation | Traitement courant | Point de vigilance |

|---|---|---|

| Fournisseur non établi en France et client assujetti | Le client peut être redevable de la TVA en France | Vérifier l’identification à la TVA du client |

| Sous-traitance dans le BTP | Facturation hors taxe par le sous-traitant | Application obligatoire lorsque les conditions sont réunies |

| Acquisitions intracommunautaires entre entreprises | Le client déclare la TVA dans son pays | Numéros de TVA intracommunautaire à contrôler |

| Importations | Autoliquidation sur la déclaration de TVA | Obligation automatique depuis le 1er janvier 2022 |

| Opérations spécifiques, dont certains métaux | Règles particulières selon les biens | L’or sous forme de matière première est notamment visé à partir de 325 millièmes de pureté |

Le cas très fréquent du BTP

Dans le secteur du BTP, l’autoliquidation s’applique aux travaux réalisés par un sous-traitant pour le compte d’un donneur d’ordre assujetti. Le sous-traitant établit une facture hors taxe, sans collecter la TVA. Le donneur d’ordre, lui, déclare la taxe correspondante sur sa propre déclaration de TVA.

La difficulté vient souvent des prestations mixtes, comme la fourniture de matériel, la pose, l’entretien, la réparation, les travaux immobiliers ou une simple prestation de service. Il ne suffit pas d’écrire « BTP » sur un dossier client pour appliquer automatiquement le régime. Le contrat, la qualité du donneur d’ordre et la nature des travaux doivent rester cohérents avec le traitement fiscal retenu.

Intracommunautaire, importation et fournisseur étranger

Pour les acquisitions intracommunautaires entre entreprises, le fournisseur facture généralement hors taxe si le client communique un numéro de TVA valide. Le client autoliquide ensuite la TVA dans son pays. Ce mécanisme facilite les échanges au sein de l’Union européenne, mais il impose une discipline documentaire : numéro de TVA, preuve de transport et cohérence entre la facture, la commande et la livraison.

À l’importation, l’autoliquidation est devenue automatique depuis le 1er janvier 2022. La TVA à l’importation n’est plus avancée selon le même schéma qu’auparavant : elle est reportée sur la déclaration de TVA. Cela améliore la trésorerie, mais exige un rapprochement rigoureux entre les données douanières, les factures fournisseurs et la déclaration fiscale.

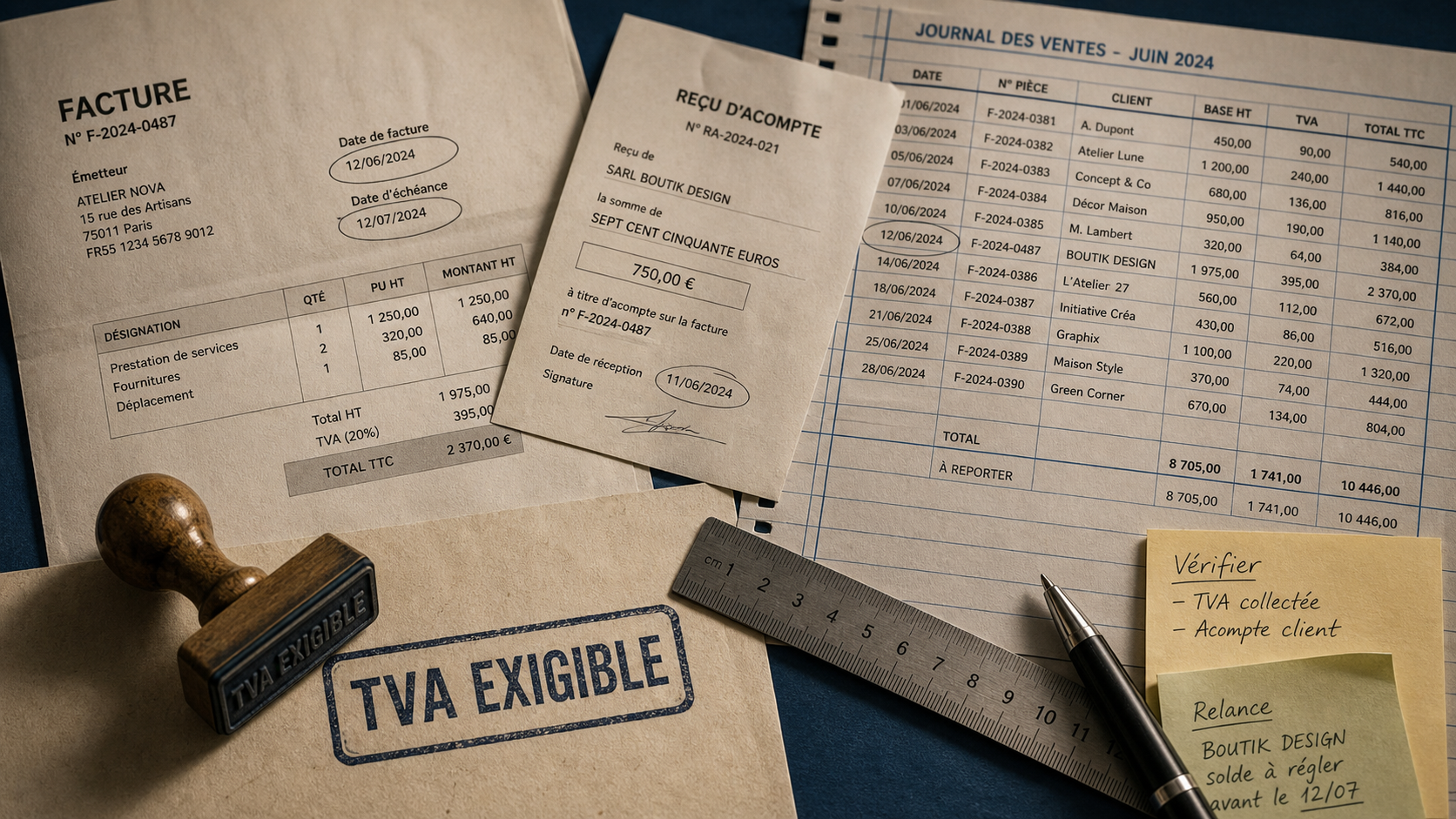

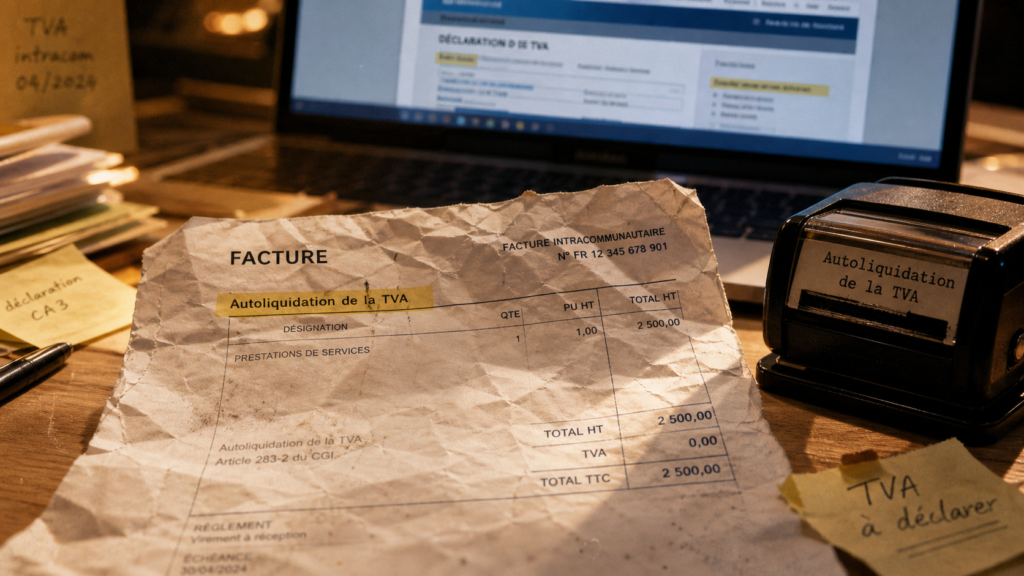

Facture en autoliquidation : les mentions à ne pas manquer

Une facture conforme doit rester lisible pour le client, le comptable et l’administration. Le principe est simple : le fournisseur facture hors taxe, mais il indique clairement que la TVA est autoliquidée par le client. Sans mention explicite, la facture peut devenir ambiguë et fragiliser le traitement fiscal de l’opération.

La mention obligatoire à inscrire

La formule attendue est généralement : Autoliquidation de la TVA. Elle peut être complétée par une référence au mécanisme applicable, par exemple l’article 283-2 du CGI lorsque ce fondement correspond à l’opération. L’objectif n’est pas de surcharger la facture, mais de rendre le traitement fiscal incontestable.

La facture doit aussi comporter les éléments habituels : identité du fournisseur et du client, adresse, numéro de facture, date, description précise de la prestation ou des biens, prix hors taxe, total hors taxe et, lorsque nécessaire, numéros d’identification à la TVA. Le taux et le montant de TVA ne sont pas facturés par le fournisseur dans le cadre de l’autoliquidation.

- Indiquer un montant hors taxe clair.

- Ne pas ajouter de TVA collectée par le fournisseur.

- Inscrire la mention « Autoliquidation de la TVA ».

- Vérifier le numéro de TVA du client lorsqu’il est requis.

- Conserver les justificatifs liés à l’opération : contrat, bon de commande, preuve de livraison ou documents douaniers.

Un exemple simple de formulation

Pour une prestation de sous-traitance dans le BTP, une ligne de facture peut présenter le libellé des travaux, le montant HT, puis une note en bas de facture : Autoliquidation de la TVA par le preneur. TVA due par le client. Si l’opération relève bien de l’article 283-2, la mention peut être précisée ainsi : Autoliquidation de la TVA selon l’article 283-2 du Code général des impôts.

Un logiciel de facturation bien paramétré limite les oublis, à condition que le régime de TVA choisi soit le bon. Le danger n’est pas seulement technique : une mauvaise case cochée peut produire une facture propre en apparence, mais fiscalement fausse.

Déclarer correctement : rôles du fournisseur et du client

Le fournisseur et le client n’ont pas les mêmes obligations. Le fournisseur doit émettre une facture hors taxe conforme et justifier pourquoi il n’a pas collecté la TVA. Le client doit déclarer la TVA autoliquidée dans sa déclaration, en respectant les lignes prévues pour l’opération concernée.

L’autoliquidation déplace la déclaration, elle ne supprime pas la taxe. Pour sécuriser le circuit, un point de validation avant émission ou comptabilisation reste utile : nature de l’opération, statut du client, numéro de TVA, mention de facture et ligne déclarative. Ce contrôle évite que l’autoliquidation devienne un automatisme aveugle.

La checklist interne avant validation

- Identifier le pays d’établissement du fournisseur et du client.

- Confirmer que le client est assujetti ou identifié à la TVA lorsque c’est nécessaire.

- Qualifier l’opération : BTP, intracommunautaire, importation, prestation de service ou cas spécifique.

- Vérifier le fondement légal applicable, notamment les articles 275 à 277 A, 258 C, 258 D, 259, 259 A, 259 B ou 283-2 selon les situations.

- Émettre une facture HT avec la mention d’autoliquidation.

- Contrôler la déclaration de TVA du client ou le traitement comptable correspondant.

Cette méthode est utile aussi bien pour une TPE que pour une direction financière. Elle permet de séparer deux questions souvent confondues : le droit d’appliquer l’autoliquidation et la façon de la matérialiser dans la facture et la déclaration.

Erreurs fréquentes et risques de non-conformité

Les erreurs les plus courantes ne viennent pas toujours d’une méconnaissance totale du dispositif. Elles apparaissent plutôt dans les cas limites : client non assujetti, numéro de TVA absent, prestation mal qualifiée, facture avec TVA alors qu’elle aurait dû être autoliquidée, ou facture HT sans mention explicite. Dans tous ces cas, le traitement fiscal devient fragile.

En cas de manquement, l’entreprise s’expose à des régularisations, à des intérêts ou à des sanctions fiscales selon la nature de l’erreur. Dans certains cas, une solidarité du vendeur peut aussi être recherchée lorsque l’acheteur ne remplit pas ses obligations. Le fournisseur ne doit donc pas considérer l’autoliquidation comme un simple transfert sans responsabilité.

Les réflexes pour sécuriser le processus

Le premier réflexe consiste à documenter la décision. Une facture en autoliquidation doit pouvoir être expliquée plusieurs mois plus tard : pourquoi la TVA n’a-t-elle pas été facturée ? Quel texte ou quel régime a été appliqué ? Quels justificatifs prouvent le statut du client ou la nature de l’opération ?

Le deuxième réflexe est de paramétrer les outils. Un logiciel de facturation conforme peut proposer des régimes de TVA distincts, des mentions automatiques et des contrôles sur les numéros de TVA. Mais il ne remplace pas l’analyse métier : un chantier en sous-traitance, une livraison intracommunautaire et une importation ne reposent pas sur les mêmes preuves.

Enfin, il est utile de mettre à jour régulièrement les procédures internes, surtout pour les entreprises qui travaillent avec l’étranger, le BTP ou les opérations douanières. L’autoliquidation fonctionne bien lorsqu’elle est maîtrisée ; mal appliquée, elle crée vite un écart entre facturation, comptabilité et déclaration de TVA.