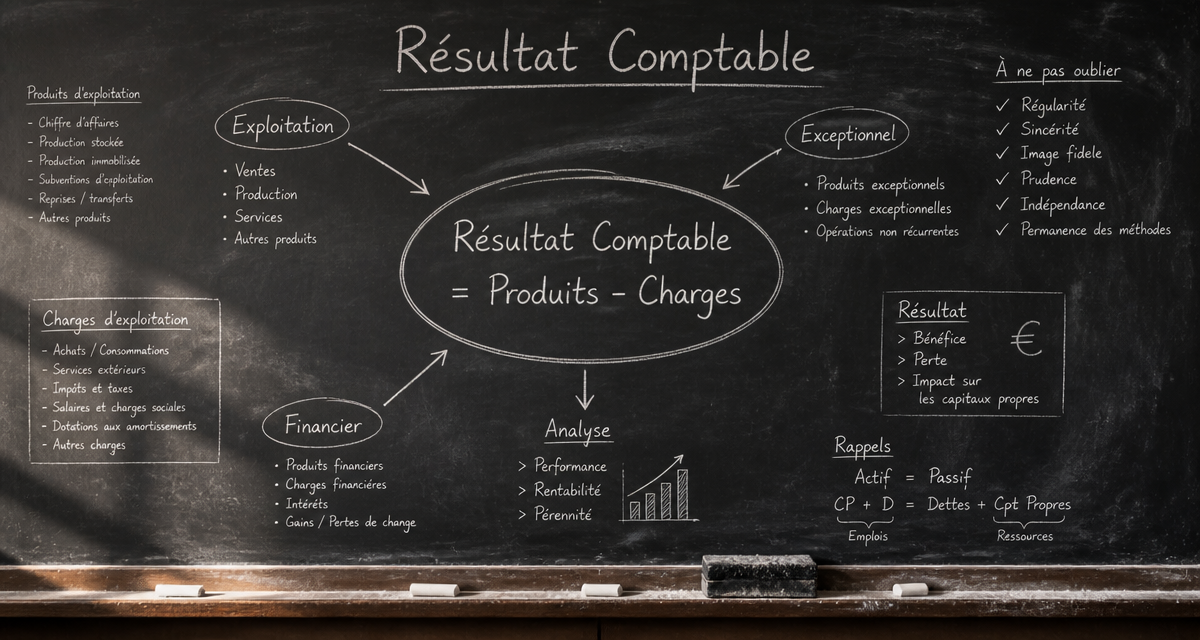

La TVA ne se paie pas toujours au moment de la facture. Selon qu’il s’agit d’une livraison de biens, d’une prestation de services ou d’un acompte, la date d’exigibilité change. C’est cette date qui détermine quand la TVA collectée doit être déclarée et reversée au Trésor public.

Comprendre la notion avant de remplir sa déclaration

L’exigibilité de la TVA désigne le moment à partir duquel l’administration fiscale peut en réclamer le paiement. Elle sert aussi à rattacher l’opération à la bonne période de déclaration. Le cadre légal repose notamment sur l’article 269 du Code général des impôts, qui distingue le fait générateur et l’exigibilité.

Quiz : La TVA Exigible

Fait générateur et exigibilité : deux dates à ne pas confondre

Le fait générateur est l’événement qui fait naître l’obligation fiscale. L’exigibilité désigne le moment où la TVA doit être déclarée et payée. Dans certains cas, les deux dates coïncident. Dans d’autres, elles sont séparées de plusieurs jours, semaines ou mois.

Cette distinction compte vraiment dans la gestion quotidienne. Une entreprise peut avoir réalisé une opération taxable sans avoir à reverser immédiatement la TVA si celle-ci n’est pas encore exigible. À l’inverse, un encaissement partiel peut rendre exigible une fraction de TVA, même si l’opération n’est pas soldée.

Pourquoi cette date pèse sur la trésorerie

Déclarer la TVA trop tôt revient à avancer de la trésorerie à l’État. La déclarer trop tard expose l’entreprise à une régularisation. Bien identifier la bonne date d’exigibilité permet donc de sécuriser la conformité fiscale tout en évitant de déséquilibrer les flux de trésorerie.

Dans la pratique, plusieurs dates se croisent : commande, livraison, facture, encaissement, période de déclaration. Se tromper sur l’une d’elles suffit à décaler la TVA d’une déclaration à l’autre. Reprendre chaque opération séparément aide à comprendre pourquoi deux ventes du même montant ne tombent pas toujours sur la même période.

Le bon moment selon la nature de l’opération

La règle d’exigibilité dépend d’abord de ce qui est vendu. Les livraisons de biens et les prestations de services ne suivent pas la même logique. C’est le premier réflexe à avoir avant de traiter une facture en comptabilité.

| Type d’opération | Moment habituel d’exigibilité | Point de vigilance |

|---|---|---|

| Livraison de biens | Lors de la livraison du bien | Les acomptes peuvent modifier l’analyse |

| Prestation de services | Lors de l’encaissement du prix | Chaque paiement peut rendre une part de TVA exigible |

| Option pour les débits | En principe à l’inscription au débit, souvent à la facturation | Option à manier avec attention pour la trésorerie |

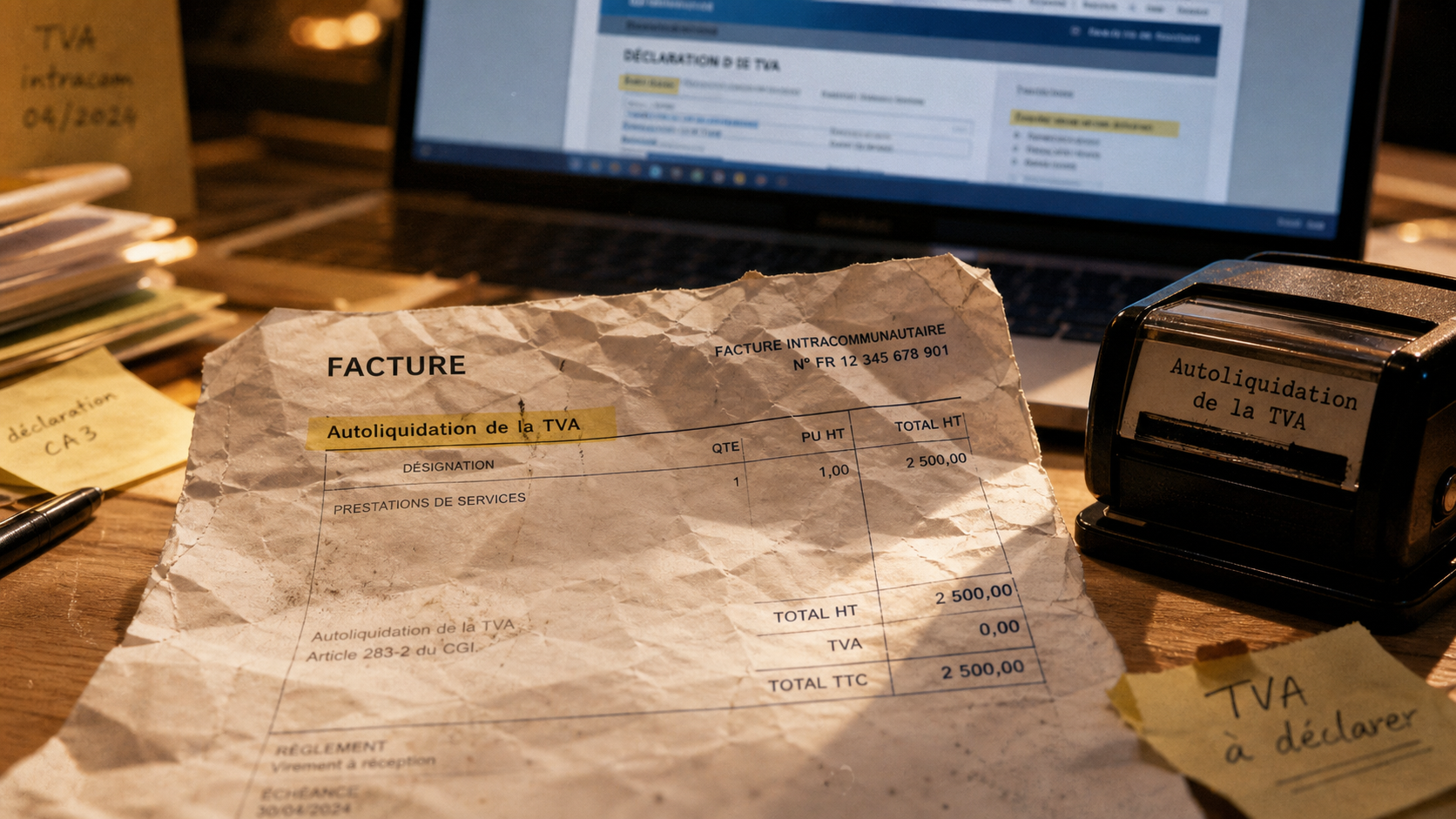

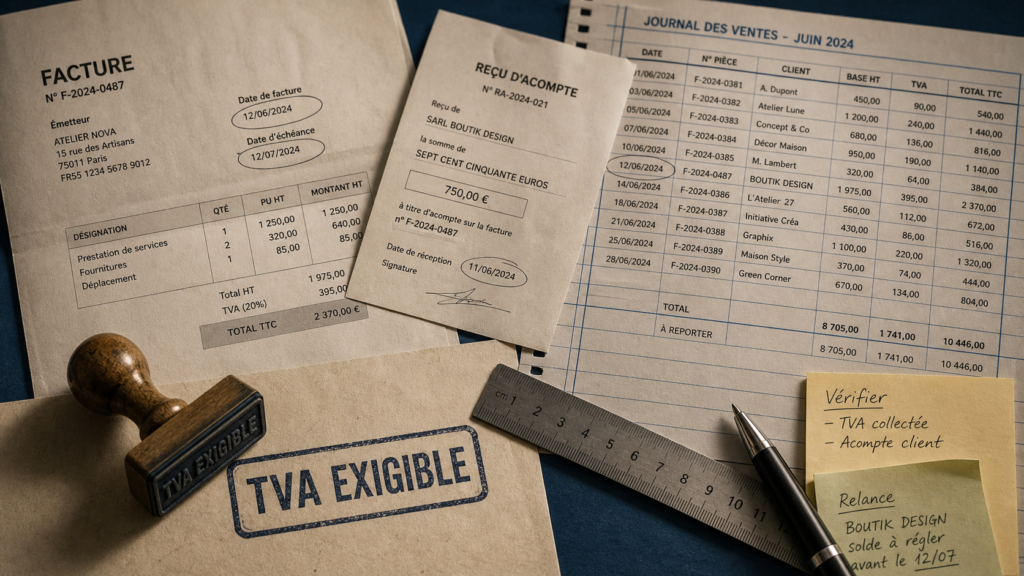

| Acompte | À l’encaissement de l’acompte, pour la fraction correspondante | Règle renforcée par la Loi de finances pour 2022, article 30, I-8° |

Livraison de biens : la livraison comme repère principal

Pour une livraison de biens meubles corporels, la TVA devient en principe exigible au moment de la livraison. La date de facture reste utile, mais elle ne remplace pas le critère central, celui du transfert du bien à l’acheteur.

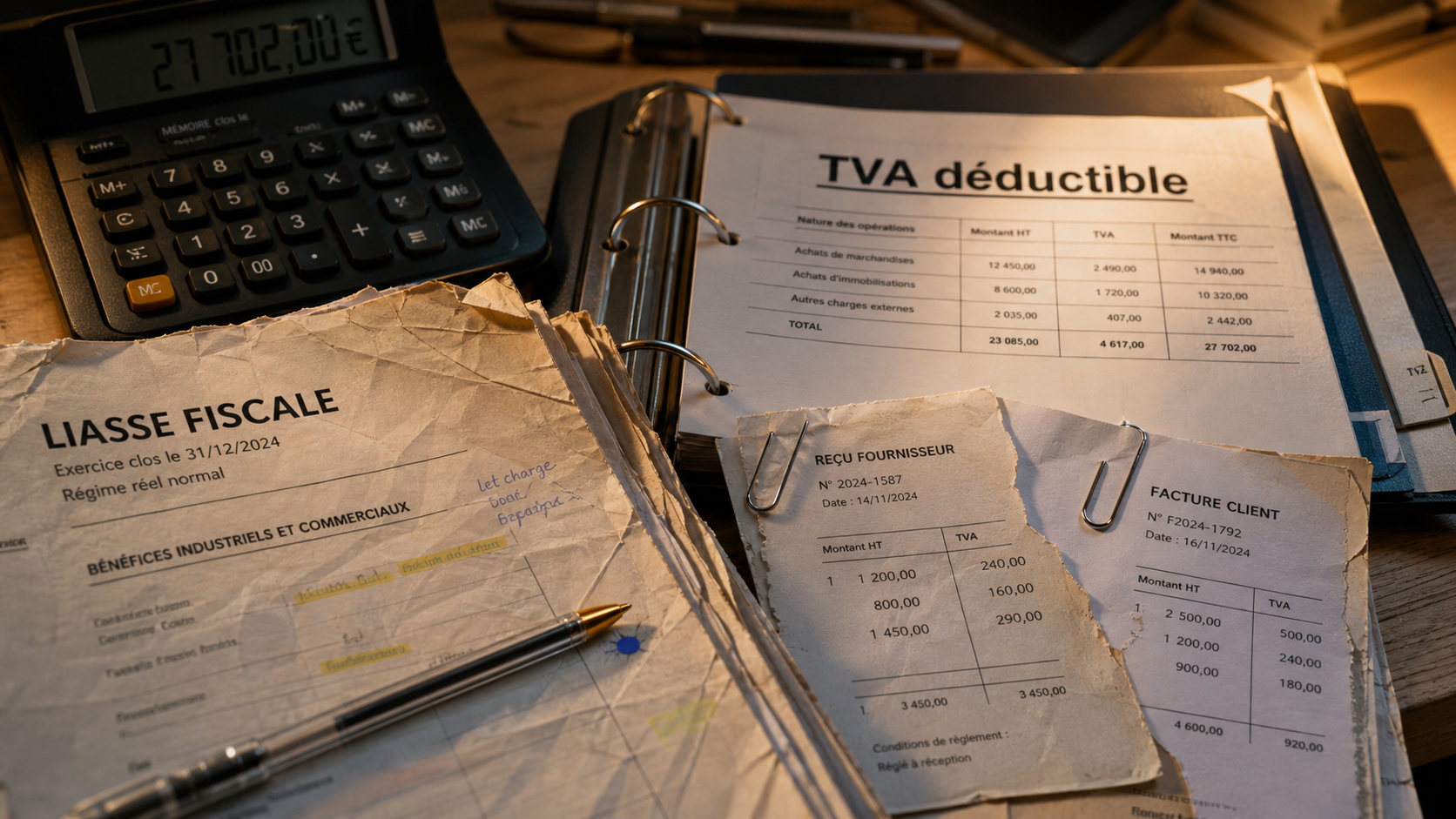

Exemple : une entreprise vend du matériel pour 30 000 € HT. Si le bien est livré en mars, la TVA collectée se rattache en principe à la déclaration de mars, même si le client règle plus tard, sous réserve des règles applicables aux acomptes et aux cas particuliers.

Prestations de services : l’encaissement déclenche la TVA

Pour les prestations de services, la logique est différente : la TVA est généralement exigible lors de l’encaissement. Tant que le client n’a pas payé, la taxe n’est pas encore exigible, même si la facture a été émise. Cette règle soutient la trésorerie des prestataires, car ils ne reversent pas une TVA qu’ils n’ont pas encore encaissée.

Si une prestation de 40 000 € HT est facturée en avril mais réglée en juin, la TVA correspondante sera normalement déclarée au titre de la période d’encaissement. En cas de paiements fractionnés, chaque règlement rend exigible la TVA correspondant à la somme reçue.

Acomptes, débits, encaissements : les cas qui changent la date

Les difficultés apparaissent souvent lorsque l’opération ne suit pas un schéma simple. Acompte à la commande, règlement en plusieurs fois, option pour les débits, ces situations doivent être repérées avant la déclaration.

Les acomptes rendent la TVA exigible plus tôt

Un acompte n’est pas neutre. Lorsqu’un client verse une somme avant l’achèvement de l’opération, la TVA peut devenir exigible sur le montant encaissé. La Loi de finances pour 2022, article 30, I-8°, a notamment modifié le traitement des acomptes pour certaines livraisons de biens, afin de mieux aligner l’exigibilité sur les sommes effectivement reçues.

Concrètement, si un client verse un acompte, l’entreprise doit isoler la fraction déjà encaissée et la TVA correspondante. Attendre le solde final sans tenir compte de l’acompte peut conduire à une déclaration tardive.

TVA sur les débits ou sur les encaissements

La TVA sur les encaissements est le fonctionnement habituel des prestations de services : la taxe suit les règlements. La TVA sur les débits consiste, pour les entreprises qui ont choisi l’option, à rendre la TVA exigible dès l’inscription de la créance, le plus souvent à la facturation.

Cette option peut simplifier le suivi administratif, car la facture devient le repère principal. En revanche, elle peut être moins favorable à la trésorerie si les clients paient tardivement : l’entreprise peut devoir reverser la TVA avant d’avoir encaissé le règlement correspondant.

Les encaissements partiels doivent être suivis ligne par ligne

Lorsqu’un client règle en plusieurs fois, la TVA ne s’analyse pas globalement à la fin du contrat. Des encaissements successifs de 17 940 €, 20 332 €, 30 020 € ou 18 567 € peuvent chacun déclencher une exigibilité partielle. Le suivi bancaire devient alors aussi important que le suivi des factures.

Pour éviter les écarts, il est utile de rapprocher chaque encaissement de la facture concernée, du taux de TVA applicable et de la période déclarative. C’est particulièrement vrai dans les activités de conseil, de travaux, de formation ou de maintenance, où les règlements échelonnés sont fréquents.

Effets sur la déclaration, le paiement et le droit à déduction

La date d’exigibilité ne concerne pas seulement le vendeur. Elle influence aussi le client assujetti qui souhaite récupérer la TVA. Une TVA mal datée peut donc créer une erreur des deux côtés de l’opération.

Déclarer la TVA collectée sur la bonne période

La TVA collectée doit être reportée dans la déclaration correspondant à sa période d’exigibilité. Pour une entreprise au régime réel normal, le raisonnement se fait généralement mois par mois. Pour une entreprise soumise à un autre rythme déclaratif, la même logique s’applique à la période concernée.

Le bon réflexe consiste à ne pas se limiter à la date de facture. Il faut vérifier la nature de l’opération, la date de livraison ou d’encaissement, l’existence d’un acompte, puis le régime retenu. Cette méthode réduit les erreurs de rattachement à la mauvaise période.

Le droit à déduction dépend aussi de l’exigibilité

Pour le client assujetti, la TVA déductible devient en principe récupérable lorsque la taxe est exigible chez le fournisseur, sous réserve de disposer d’une facture conforme et de respecter les conditions générales de déduction. La date d’exigibilité sert donc aussi de repère pour savoir quand récupérer la TVA payée ou due.

Exemple simple : si une prestation de services est facturée mais pas encore réglée, le client ne doit pas automatiquement déduire la TVA dès réception de la facture. Si la TVA suit les encaissements, le droit à déduction apparaît en cohérence avec le paiement effectué.

Les contrôles simples pour éviter une erreur d’exigibilité

Une bonne gestion de la TVA repose moins sur des calculs complexes que sur des vérifications régulières. Avant chaque déclaration, quelques points suffisent à repérer les opérations sensibles.

- Qualifier l’opération : bien, service, acompte, opération mixte ou cas particulier.

- Identifier le déclencheur : livraison, encaissement, débit ou paiement partiel.

- Rapprocher facture et banque : surtout pour les prestations de services et les règlements échelonnés.

- Isoler les acomptes : ils peuvent générer une exigibilité avant la facture finale.

- Vérifier l’option éventuelle : TVA sur les débits ou sur les encaissements.

- Contrôler le droit à déduction : côté client, ne pas récupérer la TVA avant le bon moment.

En cas de doute, il vaut mieux documenter le raisonnement retenu, avec le contrat, le bon de livraison, la facture d’acompte, la preuve d’encaissement ou l’option fiscale applicable. Ces éléments facilitent les échanges avec l’expert-comptable et sécurisent la position de l’entreprise en cas de contrôle.

La règle à retenir est simple : la TVA exigible n’est pas une notion théorique. Elle relie l’opération commerciale, la trésorerie réelle et l’obligation déclarative. Bien l’identifier permet de payer le bon montant, au bon moment, sans avance inutile ni retard risqué.