La gestion de la taxe sur la valeur ajoutée est un pilier de la comptabilité d’entreprise. Maîtriser le compte TVA déductible ne relève pas seulement de l’obligation légale, c’est un levier de trésorerie direct. Récupérer la TVA sur vos achats professionnels réduit le montant net à verser à l’État, mais cette opération exige une rigueur absolue. Une erreur de saisie ou une déduction prématurée transforme un avantage fiscal en risque de redressement lors d’un contrôle.

Fonctionnement de la TVA déductible

La TVA déductible représente la taxe payée à vos fournisseurs lors de l’acquisition de biens ou de services nécessaires à votre activité. Contrairement au consommateur final, l’entreprise assujettie agit comme un intermédiaire pour l’État : elle collecte la TVA sur ses ventes et déduit celle supportée sur ses achats.

Testez vos connaissances sur la TVA déductible

Le calcul est simple : le montant à reverser au Trésor public correspond à la différence entre la TVA collectée sur vos factures clients et la TVA déductible sur vos factures fournisseurs. Si la TVA déductible excède la TVA collectée, l’entreprise génère un crédit de TVA, récupérable ou reportable sur la période suivante.

Conditions de déduction

Pour porter une taxe au débit d’un compte de TVA déductible, trois conditions doivent être réunies. L’achat doit servir les besoins de l’exploitation et non un usage personnel. Vous devez détenir une facture originale mentionnant le montant de la taxe, le taux appliqué et le numéro de TVA intracommunautaire du fournisseur. Enfin, l’opération doit être soumise à la TVA. Si vous achetez auprès d’une micro-entreprise en franchise de base, aucune TVA n’est facturée, rendant toute déduction impossible.

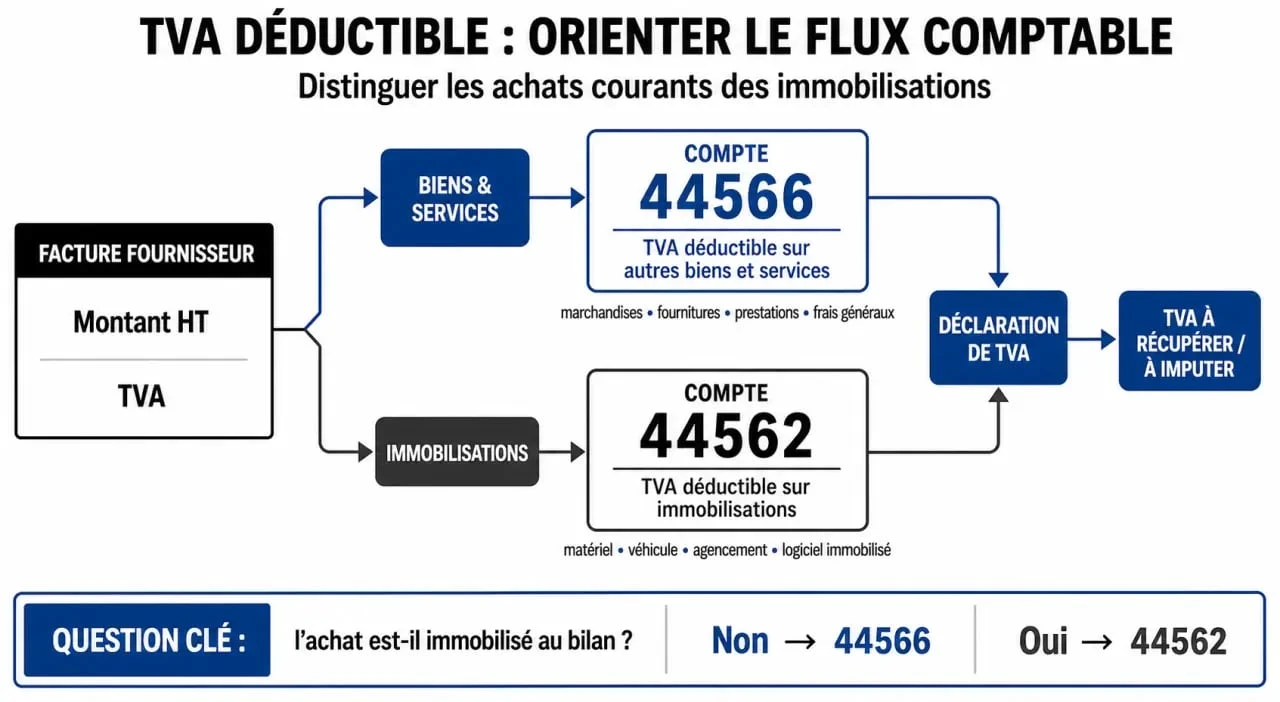

Comptabilisation : les comptes 44562 et 44566

Le Plan Comptable Général (PCG) impose des subdivisions précises pour le compte 4456, « Taxes sur le chiffre d’affaires déductibles ». Le choix du compte dépend de la nature de l’achat, ce qui facilite le lettrage et la préparation de vos déclarations CA3 ou CA12.

Le compte 44566 : TVA sur autres biens et services

C’est le compte le plus courant. Il enregistre la TVA payée sur les achats de fonctionnement qui ne constituent pas des investissements à long terme. Cela inclut les matières premières, les fournitures de bureau, l’électricité, les honoraires comptables ou les frais de télécommunication. Lors de l’enregistrement d’une facture de frais généraux, vous débitez le compte de charge (classe 6) pour le montant HT et le compte 44566 pour le montant de la TVA.

Le compte 44562 : TVA sur immobilisations

Ce compte est réservé aux investissements durables. Lorsqu’une entreprise acquiert un véhicule utilitaire, une machine industrielle ou du matériel informatique, l’achat est enregistré en classe 2 (immobilisations). La TVA associée doit être isolée dans le compte 44562. Cette distinction est cruciale pour l’administration fiscale, qui suit spécifiquement les flux liés au patrimoine de l’entreprise.

Cas particuliers : TVA intracommunautaire

Dans le cadre des échanges avec l’Union européenne, le mécanisme est celui de l’auto-liquidation. L’entreprise collecte et déduit la TVA simultanément. On utilise généralement le compte 445662 (TVA déductible intracommunautaire) en contrepartie du compte 4452 (TVA due intracommunautaire). L’opération est neutre pour la trésorerie mais doit apparaître distinctement dans vos écritures.

La règle de l’exigibilité : quand déduire ?

Le droit à déduction naît au moment où la taxe devient exigible chez le fournisseur. Pour les livraisons de biens, la TVA est exigible lors du transfert de propriété, généralement à la livraison. Vous pouvez donc déduire la TVA dès réception de la facture.

Pour les prestations de services, la règle par défaut est celle des encaissements. Vous ne pouvez débiter votre compte de TVA déductible qu’au moment du paiement effectif au fournisseur. Une facture reçue en juin pour un service payé en juillet ne permet la déduction que sur la déclaration de juillet. Forcer la déduction en juin expose l’entreprise à un rejet de la déduction et à des pénalités. Une exception existe si le prestataire a opté pour le « régime des débits » : cette mention figure alors sur la facture et autorise la déduction dès l’enregistrement de la pièce.

Gestion de la TVA partiellement déductible

Toutes les entreprises ne récupèrent pas 100 % de la TVA payée. Certaines activités sont exonérées, comme le secteur médical ou l’enseignement, tandis que d’autres sont mixtes. La gestion des comptes devient alors plus technique.

Le droit à déduction dépend d’un coefficient composé de l’assujettissement, de la taxation et de l’admission. Si une dépense concerne à la fois une activité taxée et une activité exonérée, seule une fraction de la taxe est déductible. Le montant non déductible ne doit pas figurer dans le compte 4456 ; il est réintégré au coût de l’achat dans le compte de charge ou d’immobilisation concerné.

Certaines dépenses professionnelles sont exclues par la loi du droit à déduction, comme les frais de logement pour les dirigeants, les véhicules de tourisme ou certains cadeaux d’affaires dépassant les seuils autorisés. Pour ces achats, la facture est enregistrée TTC, sans isoler la taxe.

Tableau récapitulatif des comptes et usages

| Nature de l’opération | Compte comptable | Moment de la déduction |

|---|---|---|

| Achat de marchandises / matières premières | 445660 | Réception de la facture |

| Achat de petit matériel | 445660 | Réception de la facture |

| Prestation de service (standard) | 445660 | Paiement effectif |

| Prestation de service (option débits) | 445660 | Réception de la facture |

| Achat d’immobilisation (> 500€ HT) | 445620 | Réception de la facture |

| Importation hors Union européenne | 445660 | Document douanier |

Sécuriser ses écritures en fin de période

À chaque clôture de déclaration de TVA, une vérification est nécessaire. Il ne suffit pas de vider les comptes 44566 et 44562. Un rapprochement entre la balance comptable et le montant déclaré sur la liasse fiscale permet de détecter les oublis ou les doubles saisies.

Surveillez particulièrement le compte 44567 « Crédit de TVA à reporter ». Si votre TVA déductible dépasse la TVA collectée, le solde bascule dans ce compte d’actif, représentant une créance sur l’État. En cas de contrôle, l’inspecteur vérifiera la concordance entre ce solde et les montants reportés sur vos déclarations. Une gestion rigoureuse de ces comptes garantit votre sécurité fiscale et une visibilité précise sur votre trésorerie.