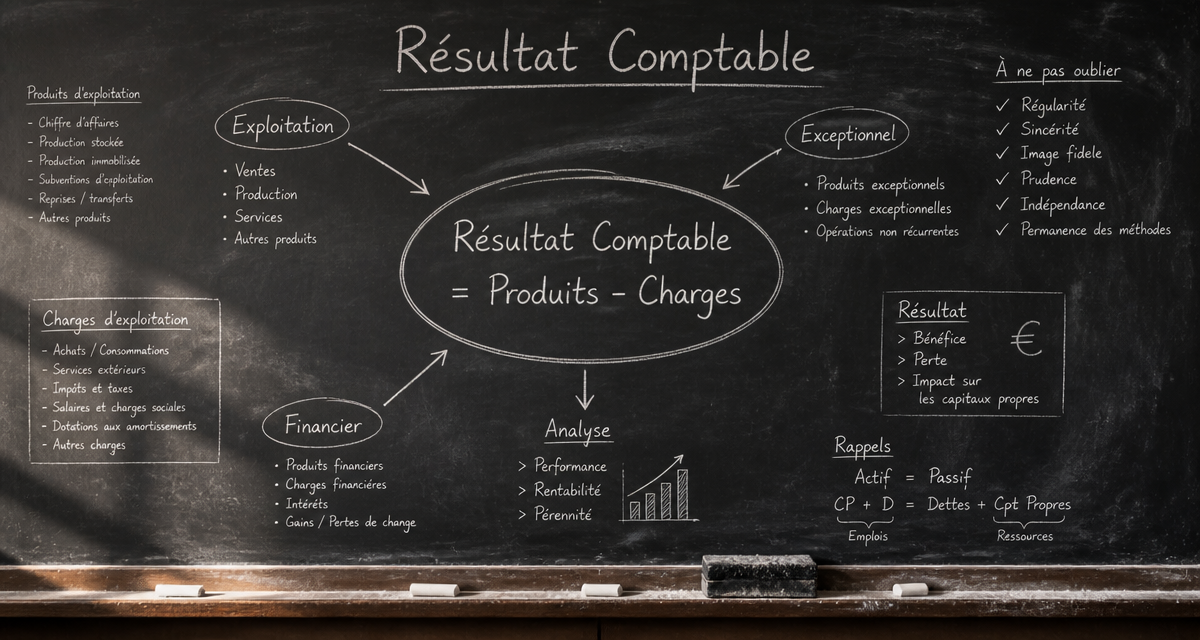

En comptabilité, la gestion des risques ne s’arrête pas à la simple constatation d’une charge probable. Lorsqu’un risque diminue, disparaît ou se concrétise pour un montant inférieur aux prévisions, l’entreprise doit procéder à une reprise de provision. Cette opération, souvent perçue comme un ajustement technique, garantit la sincérité du bilan et la précision du résultat imposable. Elle permet de réintégrer dans les bénéfices une somme précédemment mise de côté pour couvrir une incertitude désormais levée.

Qu’est-ce qu’une reprise de provision et quand est-elle obligatoire ?

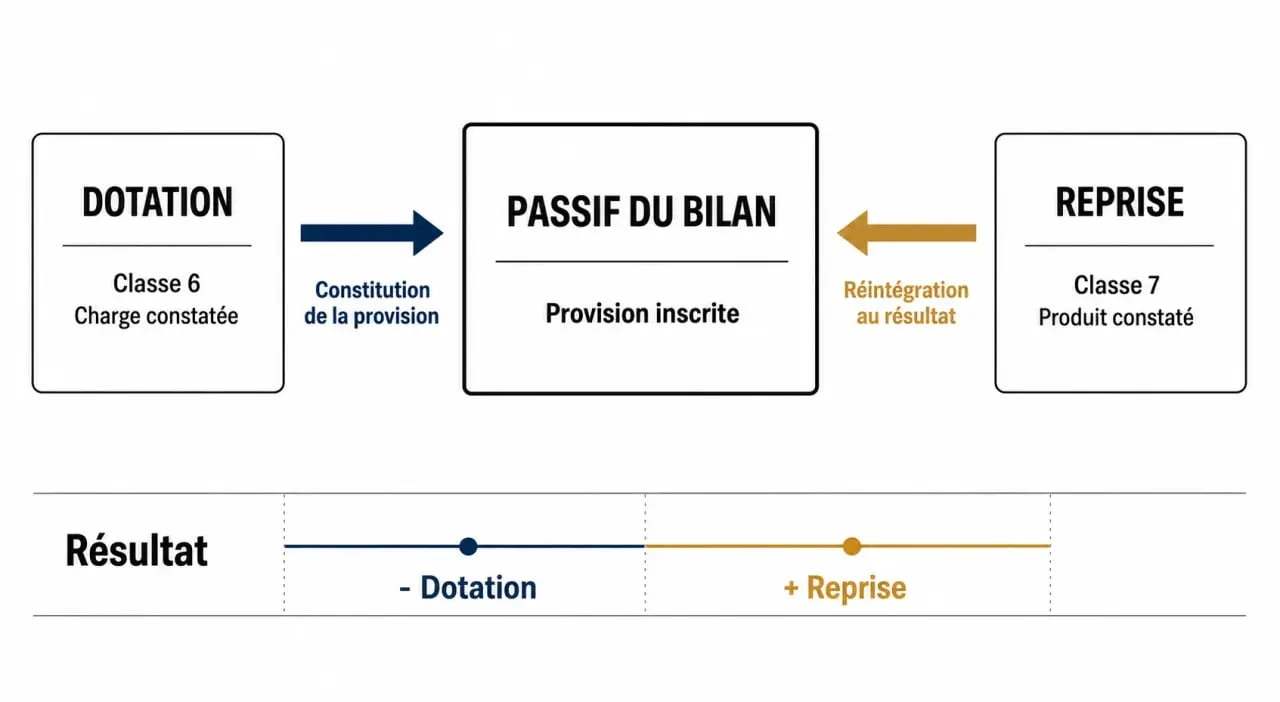

La reprise de provision est l’inverse de la dotation. Si la dotation anticipe une charge ou une dépréciation future en diminuant le résultat, la reprise annule cette écriture, totalement ou partiellement. Elle intervient dès lors que l’objet de la provision n’a plus de raison d’être.

Testez vos connaissances sur la reprise de provision

Le Plan Comptable Général impose cette régularisation dans trois scénarios principaux :

Le risque a disparu, par exemple lorsqu’un litige avec un fournisseur se règle à l’amiable sans indemnité ou qu’une menace de procès est écartée. La charge a été consommée, c’est-à-dire que l’événement redouté s’est produit et que la facture réelle a été enregistrée en comptabilité. Enfin, l’ajustement à la baisse intervient lorsque le risque subsiste, mais que son estimation initiale est revue à la baisse, comme un client douteux qui rembourse finalement une partie de sa créance.

La reprise est une obligation liée au principe de prudence. Maintenir une provision injustifiée minore artificiellement le bénéfice de l’entreprise, ce qui expose à des sanctions lors d’un contrôle fiscal ou d’un audit.

Les écritures comptables selon la nature de la reprise

La comptabilisation d’une reprise suit une logique de miroir par rapport à la dotation initiale. On utilise des comptes de produits de la classe 7 pour constater l’augmentation du résultat.

Reprise sur provisions pour risques et charges

Ces provisions concernent des passifs dont l’échéance ou le montant est imprécis, comme les litiges ou les garanties clients. Pour enregistrer la reprise, on débite le compte de provision initialement utilisé (classe 15) et on crédite un compte de reprise (classe 78).

Le choix du compte de produit dépend de la nature du risque : le compte 7815 pour les risques d’exploitation, le 7865 pour les provisions financières et le 7875 pour les provisions exceptionnelles.

Reprise sur dépréciations d’actifs

Ici, il s’agit de constater la perte de valeur d’un élément de l’actif, comme les stocks ou les créances clients. Lors de la reprise, on débite le compte de dépréciation (classe 29, 39, 49 ou 59) et on crédite le compte de produit adéquat (781, 786 ou 787).

| Type de provision | Compte à débiter (Bilan) | Compte à créditer (Gestion) |

|---|---|---|

| Risque d’exploitation (litige) | 151 (Provisions pour risques) | 7815 (Reprises exploitation) |

| Dépréciation client | 491 (Dépréciation créances) | 7817 (Reprises exploitation) |

| Titre de placement | 590 (Dépréciation VMP) | 7866 (Reprises financières) |

L’impact fiscal : entre neutralité et réintégration

La fiscalité des reprises est liée à la déductibilité de la dotation initiale. Si la dotation avait été déduite du résultat fiscal lors de sa constitution, la reprise est un produit imposable. Elle augmente le résultat fiscal de l’exercice.

À l’inverse, si la provision n’était pas déductible fiscalement, comme pour certaines amendes, sa reprise ne doit pas être imposée. Une déduction extra-comptable doit alors être pratiquée sur le tableau 2058-A pour neutraliser l’impact de la reprise sur l’impôt.

Les provisions réglementées, comme les amortissements dérogatoires, suivent un calendrier fiscal strict. Leur reprise ne dépend pas de la disparition d’un risque, mais de l’évolution de l’amortissement comptable par rapport à l’amortissement fiscal autorisé.

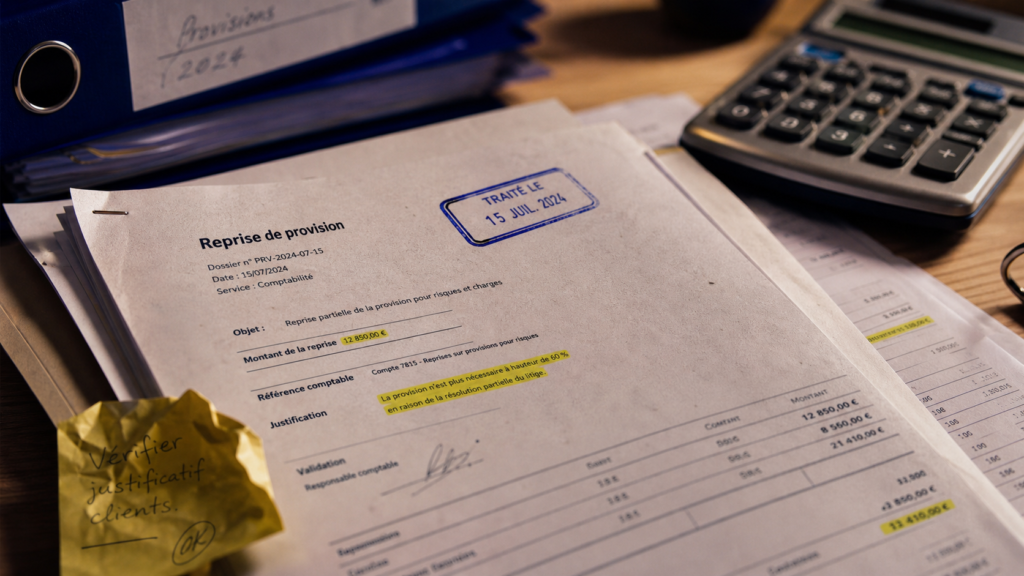

Exemple pratique : le cas d’un litige client résolu

Une société a constitué une provision de 5 000 € en N-1 pour un litige. En N, le tribunal condamne l’entreprise à verser seulement 3 500 € d’indemnités.

L’entreprise procède en deux temps : elle comptabilise la charge réelle de 3 500 € en compte 64, puis elle procède à la reprise de la provision devenue sans objet. On débite le compte 1511 pour 5 000 € et on crédite le compte 7815 pour le même montant.

Le résultat net de l’opération sur l’exercice N est un profit de 1 500 €, correspondant à l’économie réalisée par rapport à l’estimation initiale. Cette méthode permet d’ajuster la réalité financière de l’entreprise à ses engagements effectifs.

Les erreurs fréquentes à éviter lors de la clôture

La reprise de provision est une zone de contrôle lors des audits. L’erreur la plus courante est l’oubli de reprise. Conserver des provisions « dormantes » au bilan gonfle l’endettement apparent et dégrade la présentation des capitaux propres.

Une autre confusion réside dans le choix du compte de produit. Utiliser un compte de reprise d’exploitation (781) pour une provision financière fausse l’analyse des soldes intermédiaires de gestion. Une reprise mal classée peut gonfler artificiellement l’Excédent Brut d’Exploitation (EBE) et donner une image trompeuse de la performance opérationnelle.

Enfin, la reprise ne doit pas être confondue avec un simple virement de compte à compte. Elle doit être justifiée par un document externe, comme un procès-verbal ou un courrier d’avocat, pour être opposable à l’administration fiscale.