La gestion de la Taxe sur la Valeur Ajoutée (TVA) constitue une obligation fiscale majeure pour la majorité des entreprises en France. Pour de nombreux entrepreneurs, le mécanisme de flux entre la TVA collectée et la TVA déductible reste une source de confusion. Maîtriser ces deux notions ne se limite pas à une simple tâche comptable : c’est un levier stratégique pour piloter sa trésorerie et garantir la conformité fiscale de son activité.

Qu’est-ce que la TVA collectée ?

La TVA collectée correspond à la taxe que vous facturez à vos clients lors de la vente de biens ou de prestations de services. En tant qu’entreprise assujettie, vous agissez comme un intermédiaire : vous percevez cette taxe pour le compte de l’État. Elle ne vous appartient pas et doit être reversée au Trésor public selon le calendrier de votre régime d’imposition.

Dès lors qu'une opération est soumise à la TVA, vous avez l'obligation légale de l'appliquer sur vos factures. Le montant collecté correspond au produit du prix hors taxes (HT) par le taux de TVA applicable, généralement 20 % pour le taux normal. Cette somme doit être isolée dans votre comptabilité, car elle représente une dette à court terme envers l'administration fiscale.

La TVA déductible : les conditions pour la récupérer

La TVA déductible est la taxe que vous payez à vos fournisseurs lors de l'achat de biens ou de services nécessaires à l'exploitation de votre entreprise. Vous pouvez soustraire cette taxe de la TVA que vous avez vous-même collectée pour réduire le montant final dû à l'État.

Toutefois, cette récupération n'est pas automatique. Pour qu'une TVA soit considérée comme déductible, plusieurs conditions doivent être réunies :

L'achat doit être réalisé pour les besoins de votre activité économique. Vous devez impérativement détenir une facture conforme mentionnant clairement le montant de la TVA. La taxe doit être devenue exigible chez votre fournisseur. Enfin, l'opération doit concerner des biens ou services qui ne sont pas exclus du droit à déduction, comme certaines dépenses de logement ou de transport de personnes.

Calcul et mécanisme de la déclaration de TVA

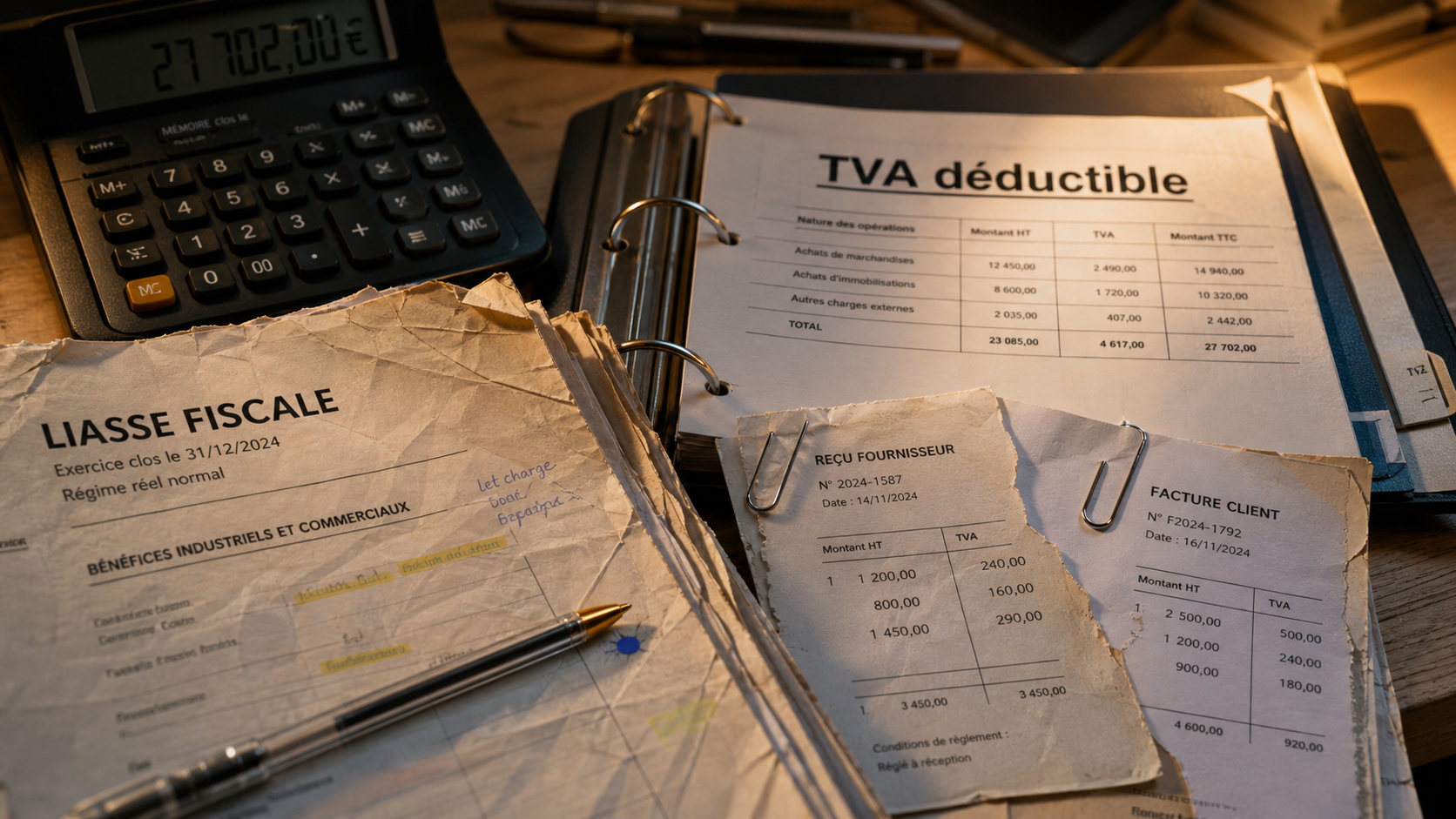

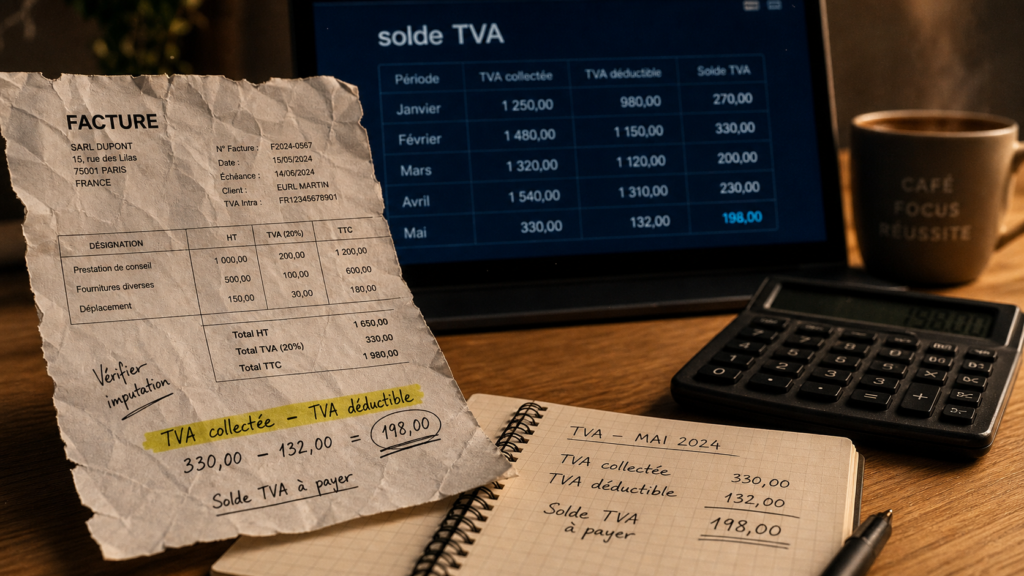

Le calcul de la TVA à reverser est une opération arithmétique simple : il s'agit de la différence entre la TVA collectée sur vos ventes et la TVA déductible sur vos achats. Si votre TVA collectée est supérieure à votre TVA déductible, vous versez la différence aux impôts. À l'inverse, si votre TVA déductible est supérieure à votre TVA collectée, vous générez un crédit de TVA.

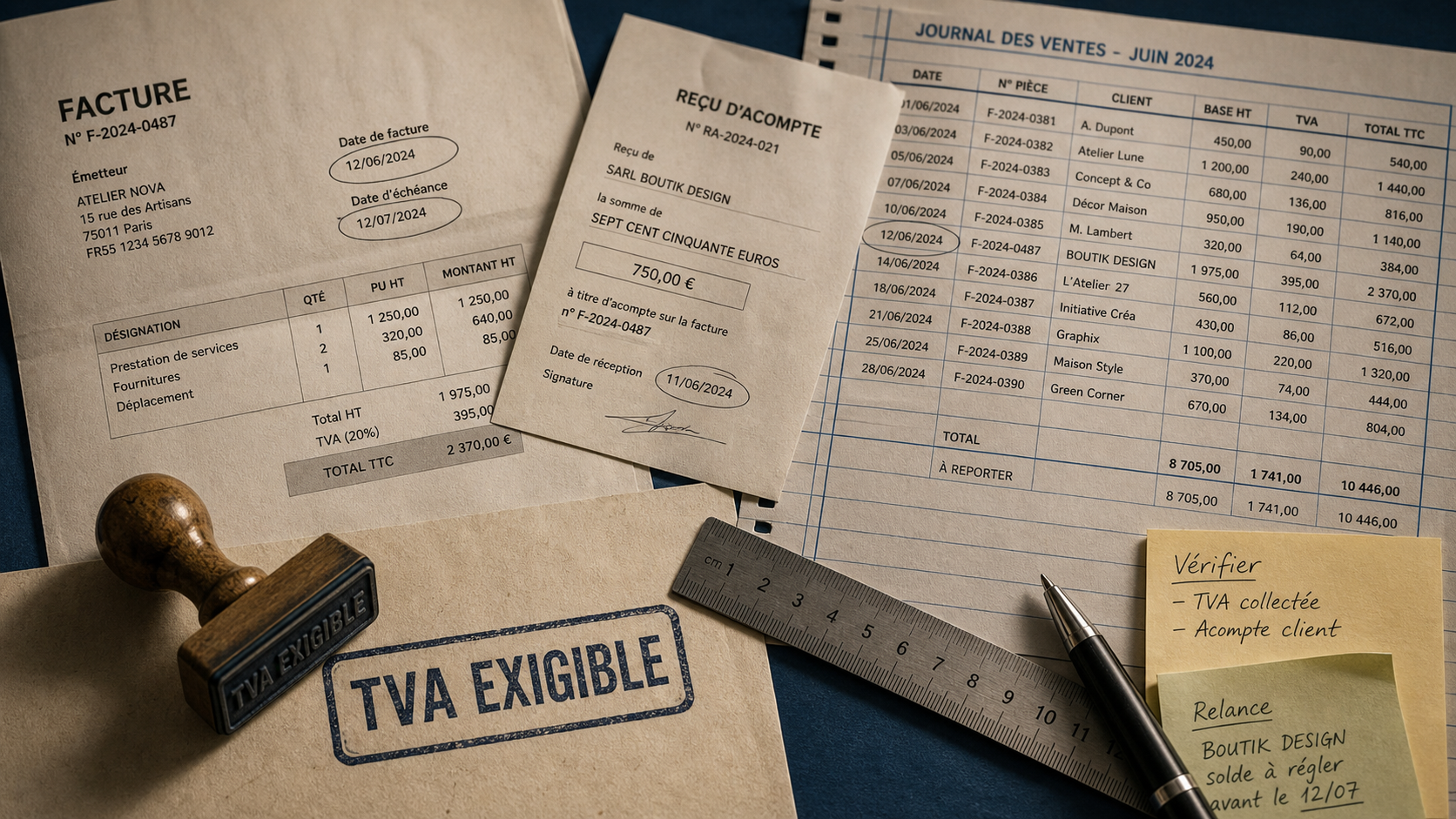

Prenons un exemple concret : sur un mois, vous réalisez 10 000 € HT de ventes avec une TVA à 20 %, soit 2 000 € de TVA collectée. Dans le même temps, vos achats professionnels s'élèvent à 4 000 € HT avec une TVA à 20 %, soit 800 € de TVA déductible. Votre déclaration fera ressortir une TVA nette à payer de 1 200 €.

Il est utile d'analyser ce mécanisme à travers le prisme de la gestion de trésorerie. Trop souvent, les entreprises considèrent la TVA collectée comme un surplus de chiffre d'affaires disponible, oubliant qu'il s'agit d'une somme qui ne leur appartient pas. En adoptant une vision séparée de ces flux dès la facturation, vous évitez les décalages de trésorerie critiques lors des échéances fiscales, transformant une contrainte administrative en un indicateur de santé financière stable.

Gestion des cas particuliers : crédit de TVA et erreurs courantes

Le crédit de TVA survient lorsque le montant de la TVA déductible excède la TVA collectée. Cela arrive fréquemment lors de phases d'investissement lourd ou en début d'activité. Dans ce cas, vous n'avez rien à payer à l'État. Vous pouvez soit demander le remboursement du crédit, soit le conserver pour l'imputer sur vos prochaines déclarations.

Parmi les erreurs les plus fréquentes que les entrepreneurs doivent éviter, on retrouve :

L'oubli de vérifier la conformité des factures : une facture sans mention légale de TVA rend la récupération impossible. La confusion entre les régimes : les entreprises sous le régime de la franchise en base de TVA ne collectent pas la taxe et ne peuvent donc pas déduire la TVA sur leurs achats. Enfin, la négligence sur l'exigibilité : la TVA sur les prestations de services n'est souvent déductible qu'au moment du paiement, contrairement aux livraisons de biens.

Optimiser sa conformité fiscale au quotidien

Pour sécuriser votre gestion, la mise en place d'un processus rigoureux est indispensable. Utilisez systématiquement un logiciel de comptabilité capable de ventiler automatiquement la TVA collectée et déductible. Cela vous permet de visualiser en temps réel votre position vis-à-vis de l'administration fiscale.

N'oubliez pas de classer vos justificatifs d'achats de manière chronologique et numérique. En cas de contrôle fiscal, c'est la preuve matérielle de votre droit à déduction. Si votre activité comporte des taux de TVA multiples, comme le taux réduit ou intermédiaire, soyez particulièrement vigilant sur le paramétrage de vos outils de facturation pour éviter toute erreur de déclaration qui pourrait entraîner des pénalités de retard ou des redressements.