Dans la finance traditionnelle, le prêt est un mécanisme rigide, souvent réservé aux profils affichant une solidité financière rassurante pour les institutions. Le lending crypto vient briser ce paradigme en automatisant la confiance. Que vous souhaitiez faire fructifier votre épargne numérique ou obtenir des liquidités sans vendre vos jetons, le prêt décentralisé offre une alternative transparente et accessible à tous, 24h/24. Comprendre son fonctionnement, c’est adopter une nouvelle manière de concevoir la propriété et la circulation du capital.

Qu’est-ce que le lending dans l’écosystème numérique ?

Le lending désigne l’action de prêter des actifs numériques à des tiers en échange d’une rémunération sous forme d’intérêts. Dans le monde des cryptomonnaies, ce concept se décline sous deux formes : le prêt centralisé (CeFi) et le prêt décentralisé (DeFi). Si l’objectif reste le même — mettre son capital au travail — les méthodes pour y parvenir diffèrent radicalement du système bancaire classique.

Lending vs Borrowing : les deux faces d’une même pièce

Pour qu’il y ait un prêt (lending), il faut un emprunteur (borrowing). Le prêteur dépose ses actifs dans un protocole pour constituer une réserve de liquidités. L’emprunteur puise dans cette réserve en fournissant une garantie. Les intérêts payés par l’emprunteur sont redistribués aux prêteurs, après prélèvement d’éventuels frais de gestion par le protocole.

La rupture avec le modèle bancaire traditionnel

Contrairement à une banque qui utilise le système de réserves fractionnaires, le lending crypto repose sur le sur-collatéral. Pour emprunter 100 euros de stablecoins, vous devez déposer l’équivalent de 150 euros en Bitcoin ou Ethereum. Cette sécurité garantit la solvabilité du système en permanence, sans autorité centrale pour valider le profil de l’emprunteur.

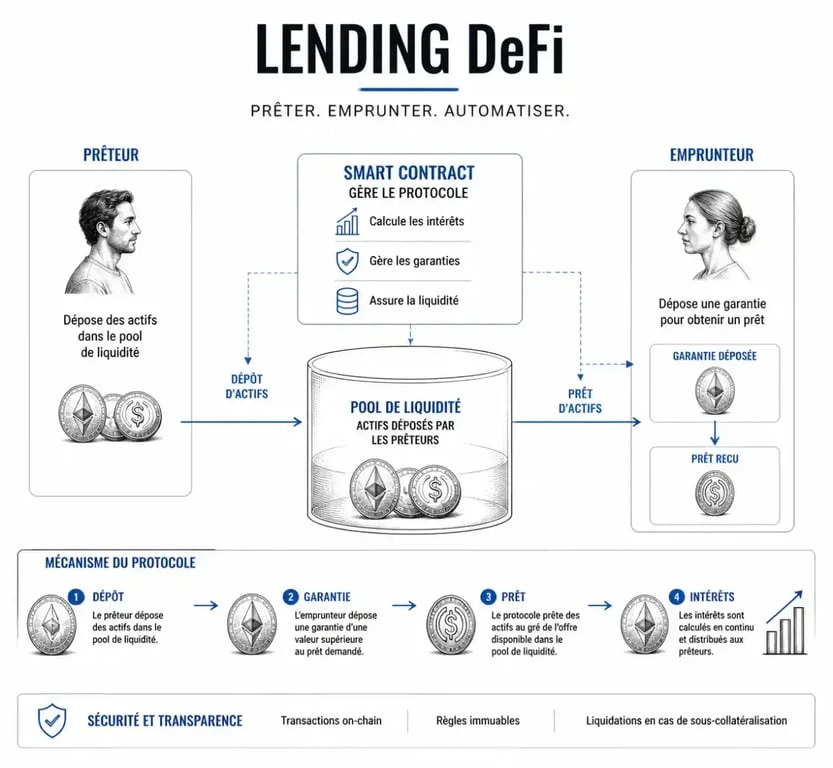

Les mécanismes techniques : comment fonctionne le prêt DeFi ?

Le lending décentralisé ne repose pas sur des conseillers ou des contrats papier, mais sur du code informatique autonome. La blockchain sécurise les transactions entre inconnus.

Le rôle central des smart contracts

Un smart contract est un programme qui s’exécute automatiquement dès que des conditions prédéfinies sont remplies. Il remplace le notaire ou le banquier. Il reçoit les dépôts, ajuste les taux d’intérêt en temps réel selon l’offre et la demande, et vérifie que l’emprunteur dispose de suffisamment de garanties. Si la valeur de la garantie chute, le smart contract déclenche la vente des actifs pour rembourser les prêteurs.

Pools de liquidité et Oracles : l’infrastructure invisible

Plutôt que de chercher un individu à qui prêter, vous déposez vos fonds dans un pool de liquidité. C’est un réservoir commun où les emprunteurs viennent se servir. Pour que le système connaisse la valeur de vos actifs en temps réel, il utilise des oracles comme Chainlink. Ces outils font le pont entre le monde réel et la blockchain pour fournir des prix justes et éviter les erreurs de valorisation.

Cette innovation transforme un actif volatil en une infrastructure de crédit stable. En finance classique, le crédit est une dette ; ici, il devient un outil de gestion de trésorerie dynamique. En utilisant ses cryptomonnaies comme base pour générer de la liquidité immédiate, l’utilisateur active son capital. Cette approche permet de conserver son exposition au marché tout en finançant des besoins réels, créant une couche d’utilité financière sans vente forcée ni fiscalité immédiate.

Avantages et risques : peser le pour et le contre

Le lending crypto attire pour ses rendements souvent supérieurs aux livrets d’épargne, mais il comporte des spécificités à maîtriser.

Les bénéfices pour le prêteur et l’emprunteur

Le prêteur touche des intérêts, souvent exprimés en APY (Annual Percentage Yield), qui s’accumulent automatiquement. L’accessibilité est universelle : pas de vérification de dossier, une simple connexion internet et un portefeuille crypto suffisent. Dans la plupart des protocoles, vous pouvez retirer vos fonds à tout moment. Enfin, emprunter contre ses cryptos permet d’obtenir des fonds sans vendre ses actifs, évitant ainsi de déclencher un événement imposable sur la plus-value.

Les points de vigilance et risques majeurs

Le risque zéro n’existe pas. Le premier danger est le risque de smart contract : une faille dans le code pourrait être exploitée par un pirate pour vider les pools. Ensuite vient le risque de liquidation pour l’emprunteur. Si le marché chute brutalement, la garantie peut ne plus suffire à couvrir le prêt, provoquant sa vente automatique. Enfin, il faut surveiller le risque de plateforme pour la CeFi, où l’entreprise peut faire faillite et geler les retraits.

Comparatif des solutions de lending

Le choix de la plateforme dépend de votre profil de risque et de la simplicité recherchée.

| Type | Exemples | Avantages | Inconvénients |

|---|---|---|---|

| DeFi (Décentralisé) | Aave, Compound, Morpho | Contrôle total des fonds, transparence, pas de KYC. | Complexité technique, frais de réseau. |

| CeFi (Centralisé) | YouHodler, Nexo, Binance | Simplicité, support client, services bancaires. | Perte de contrôle des clés privées, KYC requis. |

Comment bien débuter dans le prêt de cryptomonnaies ?

Si vous décidez de franchir le pas, une approche méthodique est recommandée pour protéger votre capital.

Étape 1 : Choisir son actif et sa plateforme

Pour un débutant, prêter des stablecoins (actifs indexés sur le dollar comme l’USDC ou l’USDT) est la stratégie la plus prudente. Cela évite que vos intérêts ne soient annulés par la baisse du cours de la monnaie prêtée. Sélectionnez une plateforme ayant un historique solide, idéalement auditée par des firmes de sécurité tierces.

Étape 2 : Comprendre le ratio LTV (Loan-to-Value)

Si vous êtes emprunteur, le ratio LTV est votre indicateur de survie. Il représente le pourcentage maximum que vous pouvez emprunter par rapport à votre garantie. Avec un LTV de 75 %, si vous déposez 1000 € d’Ethereum, vous pouvez emprunter au maximum 750 €. Pour éviter la liquidation, il est conseillé de rester bien en dessous de cette limite, par exemple à 50 %, pour absorber la volatilité du marché.

Étape 3 : Surveiller les taux et les frais

Les taux d’intérêt en DeFi sont volatils. Ils grimpent en période de forte demande et chutent lorsque les marchés sont calmes. Prenez en compte les frais de transaction sur la blockchain utilisée (Ethereum, Polygon, Arbitrum). Sur Ethereum, une transaction peut coûter cher, rendant le lending peu rentable pour de petites sommes.

Le lending crypto redéfinit les règles du prêt en supprimant les barrières à l’entrée et les intermédiaires coûteux. C’est un outil puissant de gestion de patrimoine numérique qui demande une éducation continue pour naviguer entre opportunités de rendement et gestion rigoureuse des risques.