Découvrir que son entreprise affiche un bilan financier négatif est un choc pour tout dirigeant. Derrière ce terme technique se cache une réalité comptable précise qui, si elle est traitée à temps, ne signifie pas la fin de l’activité. Un bilan négatif survient lorsque le passif excède l’actif, ou plus simplement, lorsque les capitaux propres deviennent inférieurs à zéro. Comprendre les mécanismes qui ont conduit à cette érosion de la valeur est la première étape pour restaurer la confiance des partenaires et assurer la pérennité de la structure.

Qu’est-ce qu’un bilan financier négatif concrètement ?

Dans le langage courant, on confond souvent perte d’exercice et bilan négatif. Il s’agit pourtant de deux notions distinctes. Une entreprise peut enregistrer une perte sur une année sans pour autant avoir un bilan négatif. Le bilan devient critique lorsque l’accumulation des pertes passées a fini par absorber l’intégralité du capital social et des réserves.

La rupture de l’équilibre entre actif et passif

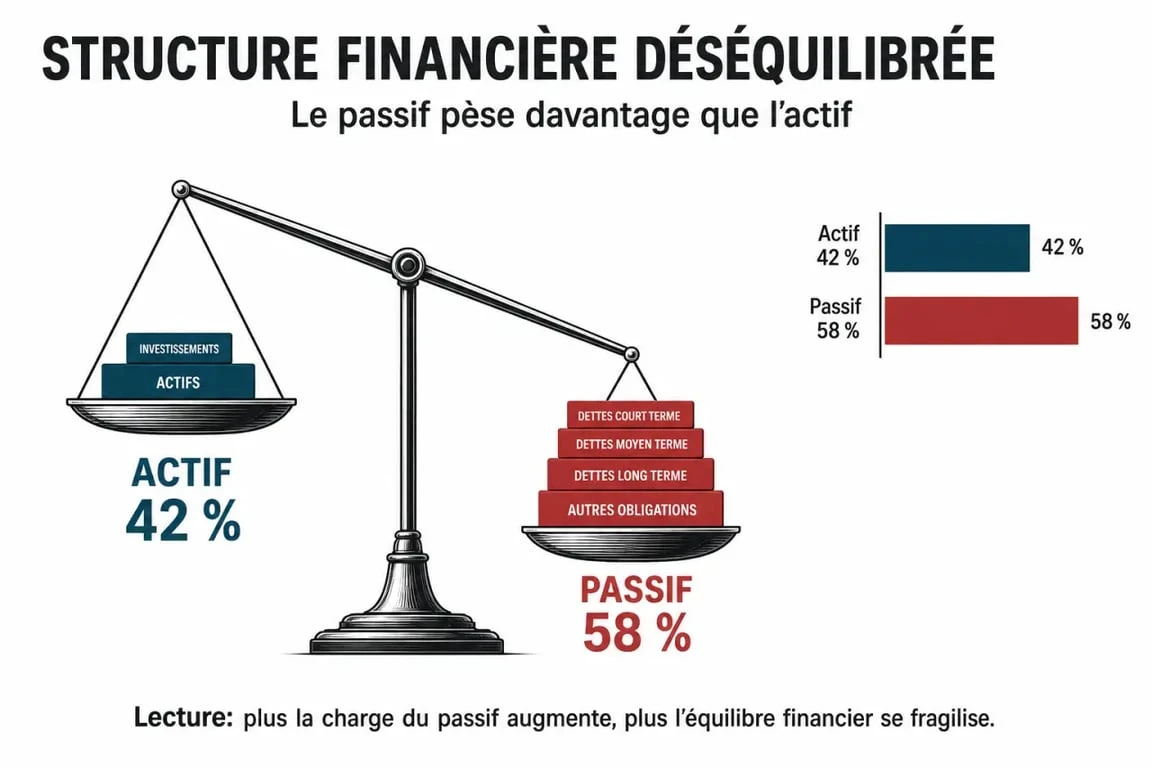

Le bilan est une photographie du patrimoine à un instant T. D’un côté, l’actif (ce que l’entreprise possède) et de l’autre, le passif (ce qu’elle doit). Un bilan financier négatif se caractérise par une situation où les dettes totales sont supérieures à la valeur de tous les actifs. En comptabilité, cela se traduit par des capitaux propres négatifs. C’est un indicateur de solvabilité majeur : si l’entreprise devait vendre tout ce qu’elle possède aujourd’hui, elle ne parviendrait pas à rembourser l’intégralité de ses créanciers.

Le distinguo entre résultat et structure de bilan

Le résultat est un flux, tandis que le bilan est un stock. Un résultat négatif ponctuel est fréquent, notamment en phase de lancement ou d’investissement massif. En revanche, un bilan négatif témoigne d’une fragilité structurelle. L’entreprise vit sur ses dettes (fournisseurs, banques, État) plutôt que sur ses ressources propres. Cette situation place la société dans une zone de risque juridique, notamment au regard de l’article L223-42 du Code de commerce pour les SARL, qui impose des mesures spécifiques lorsque les capitaux propres deviennent inférieurs à la moitié du capital social.

Les causes majeures d’une dégradation du bilan

Un bilan ne bascule pas dans le rouge par hasard. C’est le fruit d’une érosion lente ou d’un événement brutal mal anticipé. Identifier la source du problème est le préalable à tout plan de redressement efficace.

L’accumulation de déficits d’exploitation est la cause la plus fréquente. Si le modèle économique ne permet pas de dégager une marge suffisante pour couvrir les charges fixes, les pertes s’accumulent année après année. Un endettement mal maîtrisé, avec des annuités trop lourdes par rapport à la capacité d’autofinancement, finit également par étouffer la structure.

Parfois, le bilan devient négatif suite à une opération comptable, comme la dépréciation d’actifs. Une filiale qui perd de sa valeur ou un stock devenu obsolète oblige à une dépréciation forte. Enfin, une croissance trop rapide peut dégrader le bilan si le besoin en fonds de roulement (BFR) n’est pas financé par des ressources stables.

Au-delà des chiffres bruts, une entreprise saine développe une maturité où chaque cycle d’exploitation renforce l’assise financière. À l’inverse, un bilan qui se dégrade subit une perte de substance. Lorsque les pertes attaquent le capital, la fragilité devient visible pour les observateurs extérieurs, des banquiers aux fournisseurs. Cette usure reflète l’épuisement d’un modèle qui n’arrive plus à se régénérer.

Analyser les indicateurs clés pour mesurer l’urgence

Face à un bilan négatif, il faut isoler les ratios qui permettront de définir la stratégie de survie. Tous les bilans négatifs n’ont pas la même gravité.

Le Fonds de Roulement Net Global (FRNG)

Le FRNG mesure l’excédent des ressources stables sur les emplois durables. Si votre bilan est négatif, il y a de fortes chances que votre FRNG soit également dégradé. Un FRNG négatif signifie que l’entreprise finance ses investissements à long terme (machines, locaux, logiciels) avec des ressources à court terme (découverts bancaires, dettes fournisseurs). C’est une situation d’asphyxie financière.

Le ratio de solvabilité générale

Ce ratio se calcule en divisant l’actif total par les dettes totales. S’il est inférieur à 1, la situation est critique. Les analystes financiers scrutent également le poids des capitaux propres par rapport au total du bilan. Une entreprise dont les capitaux propres sont négatifs affiche un ratio d’autonomie financière inexistant, ce qui bloque quasi systématiquement l’accès aux nouveaux crédits bancaires.

| Indicateur | Calcul simplifié | Interprétation en cas de bilan négatif |

|---|---|---|

| Capitaux Propres | Actif – Dettes | Si < 0, l’entreprise est techniquement insolvable. |

| Trésorerie Nette | FRNG – BFR | Si < 0, l’entreprise dépend de ses lignes de crédit court terme. |

| Ratio d’endettement | Dettes / Capitaux Propres | Incalculable ou négatif, signal d’alerte maximal pour les banques. |

Quelles solutions pour redresser un bilan négatif ?

Le redressement impose des mesures radicales et une transparence totale avec les partenaires financiers. L’objectif est double : reconstituer les fonds propres et assainir la gestion quotidienne.

La reconstitution des fonds propres

C’est le levier juridique et comptable le plus direct. Les associés peuvent procéder à une augmentation de capital en numéraire pour injecter de nouvelles liquidités. Une autre technique consiste en l’abandon de comptes courants d’associés, souvent assorti d’une clause de retour à meilleure fortune. Enfin, le coup d’accordéon est une procédure qui consiste à réduire le capital à zéro pour éponger les pertes, avant de l’augmenter immédiatement par un nouvel apport.

L’optimisation opérationnelle et la restructuration de la dette

Réparer le bilan ne sert à rien si le robinet des pertes reste ouvert. Il faut impérativement réduire les charges de structure, comme les loyers ou les frais généraux, et améliorer le délai de paiement client pour réduire le besoin en fonds de roulement. Renégocier les dettes auprès des créanciers est également nécessaire. Dans ce cadre, l’appui d’un médiateur du crédit ou le recours à une procédure amiable (mandat ad hoc ou conciliation) permet d’étaler les remboursements sur une période plus longue.

Le recours aux aides et dispositifs d’accompagnement

En France, les entreprises en difficulté peuvent solliciter divers organismes. Les CODEFI (Comités Départementaux d’Examen des Problèmes de Financement des Entreprises) orientent les dirigeants vers des solutions de financement ou de restructuration. Il existe également des prêts de soutien, comme les prêts participatifs, qui sont assimilés à des quasi-fonds propres et permettent d’améliorer visuellement le haut du bilan sans diluer le capital immédiatement.

Prévenir la récidive : instaurer une culture de la vigilance

Une fois le bilan redressé, la priorité est de ne plus laisser la situation se dégrader jusqu’au point de non-retour. La prévention repose sur la mise en place d’outils de pilotage en temps réel.

Le tableau de bord financier doit devenir la boussole du dirigeant. Il ne faut plus attendre le bilan annuel pour réagir. Un suivi mensuel de la marge brute, de l’évolution de la masse salariale et surtout de la trésorerie prévisionnelle est indispensable. Anticiper un creux de trésorerie à trois mois permet de négocier avec sa banque en position de force, alors que constater une impasse le jour même place le dirigeant dans une situation de soumission.

La formation du dirigeant aux bases de la gestion financière est un investissement rentable. Savoir lire un bilan et comprendre l’impact d’une décision d’investissement sur ses capitaux propres est la meilleure protection contre le risque de bilan financier négatif. L’expert-comptable doit être utilisé comme un conseil stratégique régulier, et non simplement comme un prestataire chargé de remplir des obligations fiscales.