Il n’existe pas de montant maximum légal sur un compte courant en France. Vous pouvez y laisser 5 000 €, 50 000 € ou davantage. La vraie question est ailleurs : faut-il vraiment immobiliser autant d’argent sur ce support ? Un compte courant sert d’abord à recevoir ses revenus, régler ses dépenses et garder une réserve immédiatement disponible. Au-delà d’un certain niveau, l’argent perd souvent en efficacité.

Le montant maximum sur un compte courant : ce qui est réellement limité

Un compte courant, aussi appelé compte à vue, n’a pas de plafond réglementaire comme un Livret A ou un LDDS. Tant que les fonds sont licites et que la banque remplit ses obligations de vigilance, le solde créditeur peut être élevé. Il n’existe donc pas de plafond compte courant fixé par la loi.

Pas de plafond légal sur le solde

Contrairement aux produits d’épargne réglementée, le compte courant n’est pas conçu avec une limite de versement. Vous pouvez y recevoir le produit d’une vente immobilière, une indemnité, un héritage ou une prime importante. La banque peut toutefois demander des justificatifs si une opération sort de l’ordinaire, notamment pour répondre à ses obligations de lutte contre le blanchiment et le financement illicite.

Cette absence de plafond ne veut pas dire que le compte courant est l’endroit idéal pour conserver une grosse somme. Elle signifie simplement que le solde lui-même n’est pas limité par un texte général.

Les plafonds concernent surtout les paiements et les retraits

La confusion vient souvent des plafonds de carte bancaire, de virement ou de retrait. Ces limites dépendent de votre contrat bancaire, de votre type de carte, de votre banque et parfois de réglages temporaires dans votre espace client. Vous pouvez avoir 40 000 € sur votre compte et rester limité à quelques milliers d’euros de paiement ou de retrait sur une période donnée.

En pratique, si vous devez utiliser une somme importante, mieux vaut anticiper : augmenter temporairement un plafond, programmer un virement, demander un chèque de banque ou contacter votre conseiller. Le plafond d’usage n’est donc pas le plafond du compte.

Pourquoi laisser une grosse somme sur son compte courant peut coûter cher

Le principal avantage du compte courant est sa disponibilité immédiate. Son principal défaut est simple : il ne rémunère pas, ou très peu selon les situations. L’argent y reste accessible, mais il ne travaille pas.

Le risque discret : la perte de pouvoir d’achat

Quand l’inflation augmente le prix des biens et services, une somme qui dort sur un compte courant conserve son montant nominal, mais pas forcément sa valeur réelle. 20 000 € restent 20 000 €, mais ce qu’ils permettent d’acheter peut diminuer avec le temps. Le sujet devient vite sensible quand la somme reste plusieurs mois, parfois plusieurs années, sans projet précis.

Ce manque à gagner est moins visible qu’un frais bancaire, car aucune ligne négative n’apparaît sur le relevé. Pourtant, il peut peser lourd : l’absence de rendement devient un coût d’opportunité. Autrement dit, l’argent reste disponible, mais il n’est pas placé de la façon la plus utile pour son horizon.

La garantie des dépôts : rassurante, mais pas illimitée

En cas de défaillance d’une banque, la garantie des dépôts couvre jusqu’à 100 000 € par client et par banque, via le Fonds de Garantie des Dépôts et de Résolution (FGDR). Ce seuil est essentiel à connaître si vous conservez des montants élevés.

Si vous avez 150 000 € sur un compte courant dans une seule banque, toute la somme n’entre pas dans cette garantie standard. Cela ne veut pas dire que l’excédent est automatiquement perdu, mais qu’il n’est pas protégé dans les mêmes conditions. Pour des liquidités importantes, répartir les fonds entre plusieurs établissements peut être une mesure de prudence.

Le bon réflexe consiste à séparer deux usages de l’argent. D’un côté, la trésorerie du quotidien, celle qui couvre le salaire, le loyer, les courses, les prélèvements et la carte bancaire. De l’autre, la réserve de sécurité et les sommes prévues pour un projet. Tant que tout reste sur le même compte, la lecture est moins claire. En séparant les poches, on voit tout de suite ce qui sert à vivre, ce qui doit rester disponible et ce qui peut être placé.

Combien garder sur son compte courant au quotidien ?

Il n’existe pas de montant universel. Le bon solde dépend de vos revenus, de vos dépenses fixes, de la stabilité de votre situation et de votre tolérance au risque de découvert. L’objectif est de garder assez pour vivre sereinement, sans immobiliser inutilement une somme trop élevée.

Un repère simple : 1 à 3 mois de dépenses courantes

Un repère souvent pertinent consiste à conserver sur le compte courant l’équivalent de 1 à 3 mois de dépenses courantes. Cela couvre les prélèvements à venir, les variations de calendrier et les dépenses imprévues de faible ou moyenne ampleur. Pour une personne dont les charges mensuelles sont de 2 000 €, cela représente environ 2 000 à 6 000 € disponibles sur le compte courant.

Ce niveau peut être réduit si vos revenus sont très réguliers, vos dépenses bien prévisibles et votre épargne facilement accessible. Il peut au contraire être augmenté si vous êtes indépendant, si vos revenus varient, ou si vous devez avancer régulièrement des frais professionnels ou familiaux.

Distinguer compte courant et épargne de précaution

L’épargne de précaution n’a pas forcément vocation à rester entièrement sur le compte courant. Une recommandation courante consiste à constituer 3 à 6 mois de salaires en réserve accessible. Mais cette réserve peut être placée sur un livret disponible, plutôt que de dormir sur le compte utilisé pour les dépenses quotidiennes.

Cette séparation limite deux risques : puiser sans le voir dans une épargne destinée aux imprévus, et laisser trop d’argent non rémunéré. Elle aide aussi à éviter le découvert, car le compte courant reste dimensionné pour les flux mensuels, tandis que l’épargne de précaution reste mobilisable en cas de besoin réel.

Que faire de l’argent excédentaire ? Les alternatives à comparer

Dès que votre compte courant dépasse durablement votre besoin de trésorerie, il devient utile de répartir l’excédent. Le bon choix dépend du délai d’utilisation prévu : quelques semaines, quelques mois, plusieurs années ou un projet patrimonial plus long.

| Support | Usage principal | Point à connaître |

|---|---|---|

| Compte courant | Dépenses quotidiennes et prélèvements | Pas de plafond légal, mais généralement non rémunéré |

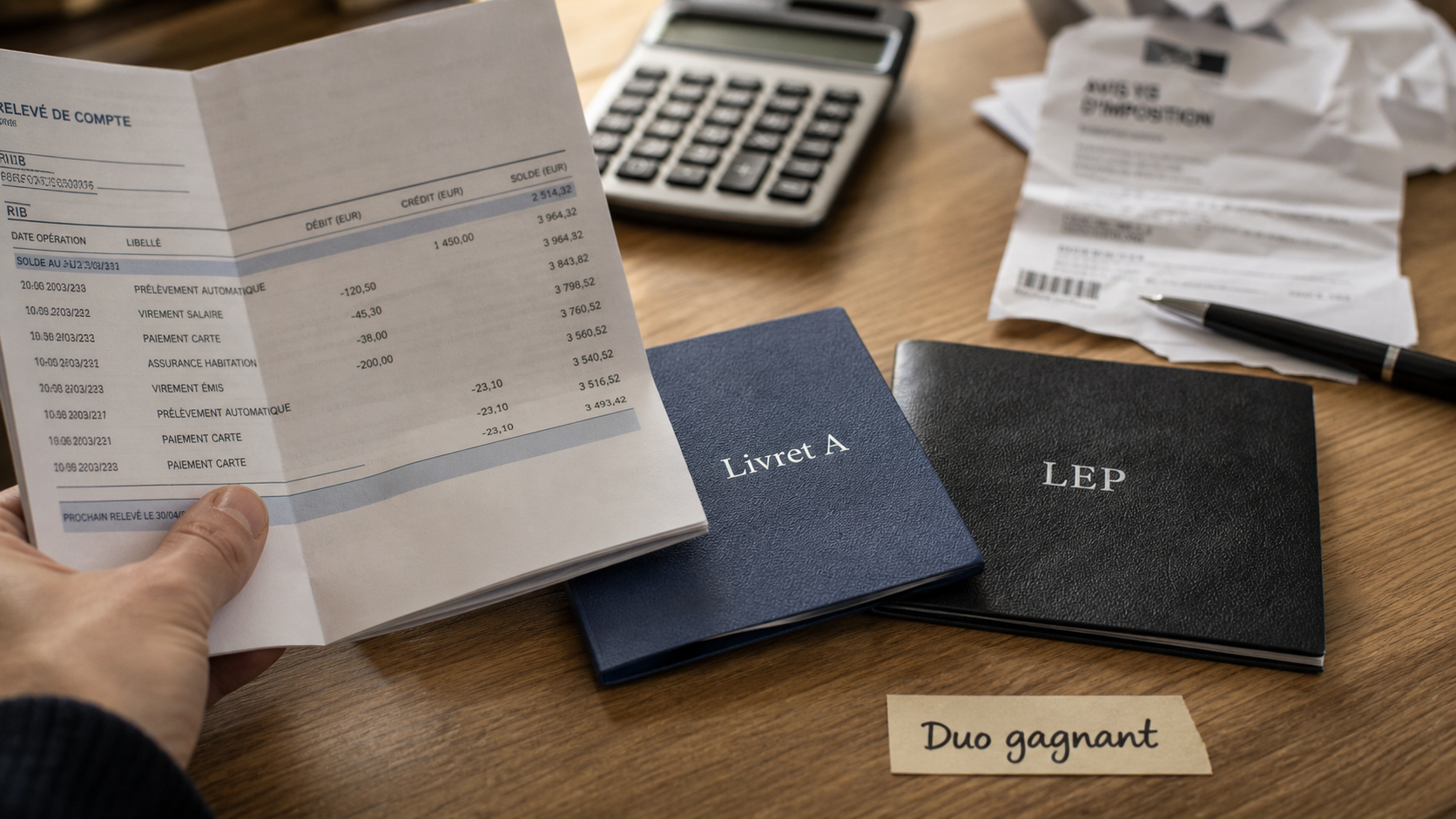

| Livret A | Épargne disponible et sécurisée | Plafond de 22 950 €, taux de 1,5 % en février 2026 |

| LDDS | Complément d’épargne disponible | Plafond de 12 000 € |

| Assurance-vie | Projet à moyen ou long terme | Souplesse de supports, mais disponibilité et risque variables selon les choix |

Pour une somme disponible à court terme

Si vous devez utiliser l’argent prochainement, par exemple pour des travaux, un achat immobilier ou un changement de voiture, privilégiez la liquidité. Les livrets réglementés comme le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont adaptés aux fonds que vous voulez garder accessibles rapidement. Ils offrent un cadre simple, lisible et séparé du compte courant.

Attention toutefois aux plafonds : le Livret A est plafonné à 22 950 € et le LDDS à 12 000 €. Si votre excédent dépasse ces montants, il faut envisager d’autres solutions ou accepter une répartition sur plusieurs supports.

Pour une somme sans besoin immédiat

Si l’argent n’a pas vocation à être utilisé dans les prochains mois, le laisser sur un compte courant est rarement optimal. Selon votre profil, votre horizon et votre appétence au risque, l’assurance-vie peut permettre de structurer une épargne de moyen ou long terme. Elle n’a pas le même rôle qu’un livret : elle sert plutôt à organiser un capital, diversifier et préparer des projets plus éloignés.

Avant de transférer une grosse somme, il est préférable de définir trois poches : le nécessaire pour le mois, la réserve de sécurité et l’argent destiné aux projets. Cette méthode évite de placer trop vite une somme dont vous pourriez avoir besoin, ou au contraire de laisser dormir un capital par simple inertie.

Les bons réflexes si votre solde devient très élevé

Un solde important n’est pas un problème en soi. Il devient gênant lorsqu’il reste sans stratégie, sans protection suffisante ou sans lien avec vos objectifs. Quelques réflexes simples permettent de sécuriser la situation.

- Vérifiez la garantie applicable : au-delà de 100 000 € par client et par banque, envisagez une répartition entre établissements.

- Gardez une marge de fonctionnement : conservez assez pour les prélèvements, les dépenses à venir et les imprévus proches.

- Automatisez les virements : programmez un transfert mensuel vers un livret pour éviter l’accumulation passive.

- Contrôlez vos plafonds bancaires : paiement, retrait et virement doivent être adaptés à vos besoins réels.

- Donnez un rôle à chaque euro : trésorerie, précaution, projet, investissement.

Pour visualiser rapidement votre seuil personnel, additionnez vos dépenses fixes mensuelles, ajoutez vos dépenses variables habituelles, puis multipliez le total par 1 à 3 selon le confort souhaité. Le surplus peut ensuite être orienté vers une épargne de précaution ou un placement adapté. Le montant max compte courant n’est donc pas une limite légale à chercher, mais un équilibre à trouver entre disponibilité, sécurité et rendement.