Les frais Hello bank se comprennent mieux si l’on distingue le prix de l’offre, les conditions de gratuité et les opérations qui sortent du quotidien, surtout à l’étranger. La banque en ligne affiche un compte sans frais de tenue de compte, mais certains coûts peuvent apparaître si la carte n’est pas utilisée, si vous voyagez hors zone euro ou si vous choisissez une offre plus complète.

Les frais Hello bank à retenir avant de comparer les offres

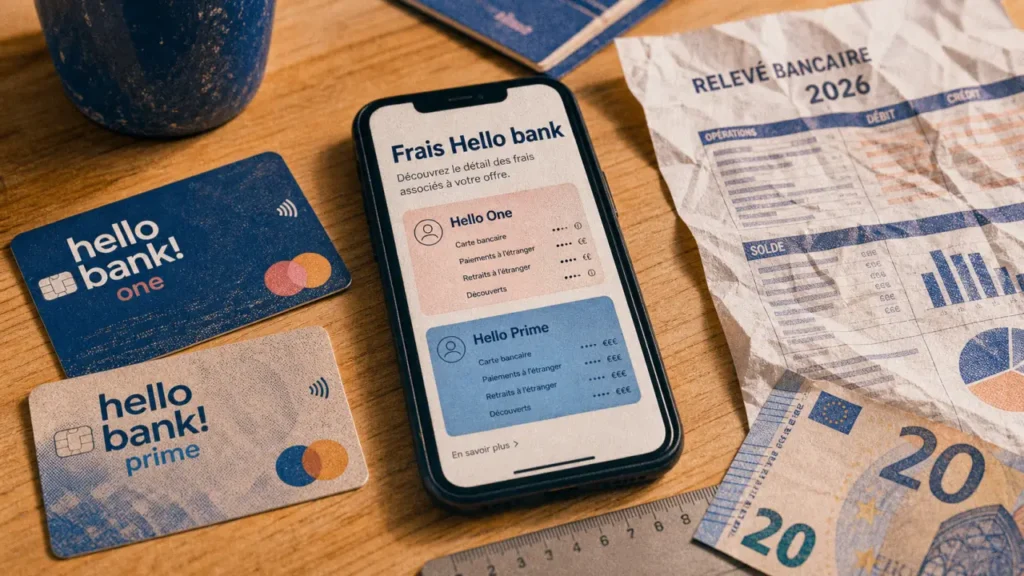

Le premier point rassurant concerne les frais de tenue de compte. L’offre Hello One permet d’avoir un compte sans frais de tenue, à condition d’effectuer au moins une opération carte par mois. La gratuité dépend donc de l’usage réel du compte, et pas seulement de son ouverture.

Si aucune opération carte n’est réalisée sur Hello One, des frais de 6 €/mois peuvent s’appliquer. Pour un compte principal utilisé régulièrement, cette condition reste simple à respecter. Pour un compte secondaire, un compte de secours ou une carte laissée de côté, elle devient le point à surveiller de près.

Hello Prime fonctionne autrement. L’offre coûte 5 €/mois. Elle n’est donc pas gratuite, mais elle inclut davantage de services, notamment une carte internationale, des assurances, de l’assistance, du cashback et des retraits gratuits à l’international. Le bon choix dépend surtout de votre usage bancaire réel.

| Frais ou service | Hello One | Hello Prime |

|---|---|---|

| Prix mensuel | 0 € sous condition d’utilisation | 5 €/mois |

| Frais de tenue de compte | Sans frais de tenue de compte | Sans frais de tenue de compte |

| Non-utilisation de la carte | 6 €/mois si aucune opération carte | Pas concerné de la même façon |

| Retraits à l’international | Selon conditions applicables | Gratuits à l’international |

| Assurances et assistance | Plus limitées | Incluses avec l’offre |

Hello One ou Hello Prime : le bon choix dépend de votre usage

Hello One : intéressante si vous cherchez une banque simple et peu coûteuse

Hello One convient surtout aux personnes qui veulent un compte courant facile à piloter depuis une application mobile, avec une carte bancaire pour les achats courants. Son intérêt principal reste clair : pas de frais de tenue de compte et une offre gratuite lorsque la carte est utilisée au moins une fois par mois.

Elle peut convenir à un étudiant, à un jeune actif, à une personne qui veut tester une banque en ligne ou à quelqu’un qui utilise surtout sa carte en France et dans la zone euro. En revanche, il faut garder un minimum de régularité. Un paiement oublié dans le mois peut coûter 6 €, ce qui réduit vite l’intérêt d’un compte censé rester gratuit.

Hello Prime : plus chère, mais plus logique pour voyager ou centraliser ses paiements

Hello Prime coûte 5 €/mois, soit 60 € par an. Ce montant paraît moins attractif qu’une offre gratuite, mais il faut le mettre en face des services inclus : carte internationale, assurances, assistance, cashback et retraits gratuits à l’international. Pour un utilisateur qui voyage, retire hors de France ou veut davantage de garanties, l’abonnement peut se défendre.

L’offre est soumise à des conditions de revenus : 1 500 € de revenus nets par mois sont requis pour Hello Prime en compte individuel, et 3 000 € de revenus nets par mois pour Hello Prime en compte joint. Ce critère permet de savoir rapidement si l’offre est accessible avant même d’entrer dans le détail des services.

Pour choisir, partez de vos habitudes : salaires, prélèvements, achats en ligne, retraits, voyages, dépôts éventuels. Si vos opérations restent surtout locales, avec peu d’achats hors zone euro, Hello One suffit souvent. Si votre vie bancaire passe régulièrement par l’international, les garanties et les retraits hors de France, Hello Prime devient une solution plus lisible, avec une mensualité fixe en échange de services plus larges.

Frais à l’étranger : zone euro, hors zone euro et taux de change

En zone euro, les paiements restent simples à anticiper

Les paiements en zone euro ne génèrent pas de frais spécifiques chez Hello bank. Pour un usage en France, en Espagne, en Italie, en Allemagne ou dans un autre pays utilisant l’euro, le fonctionnement reste donc proche de celui d’un paiement national. C’est un point important si vous voyagez surtout en Europe ou si vous commandez sur des sites facturant en euros.

Les retraits doivent toutefois être examinés selon l’offre et les conditions du distributeur utilisé. Même quand la banque ne facture pas certains frais, un distributeur local peut afficher ses propres coûts avant validation. Il faut donc toujours lire l’écran avant de confirmer l’opération.

Hors zone euro, attention au taux Visa et à la conversion dynamique

Hors zone euro, les paiements peuvent intégrer des frais liés au taux de change Visa majoré. Ce n’est pas forcément une ligne de frais visible, comme un montant fixe à part. La somme peut être intégrée dans la conversion entre la devise locale et l’euro. C’est souvent là que les clients ont l’impression de découvrir des frais cachés.

Un autre réflexe utile consiste à refuser la conversion dynamique proposée par certains terminaux ou distributeurs. Si l’écran vous propose de payer directement en euros plutôt que dans la devise locale, cette option peut s’appuyer sur un taux moins favorable. Dans beaucoup de cas, payer dans la devise locale reste plus lisible.

Pour les voyageurs fréquents, Hello Prime a un avantage concret avec ses retraits gratuits à l’international. Pour un voyage ponctuel, Hello One peut suffire, mais il faut anticiper le coût global : paiements, retraits, change, éventuels frais du distributeur et fréquence des opérations.

Frais inattendus : les situations à vérifier avant d’ouvrir un compte

La non-utilisation de la carte Hello One

Le cas le plus simple à éviter est aussi le plus courant : ne pas utiliser sa carte Hello One pendant un mois. La règle est claire, mais elle peut piéger les personnes qui ouvrent un compte “au cas où”. Un simple paiement mensuel, même modeste, suffit à conserver la gratuité de l’offre.

Si vous prévoyez d’utiliser Hello bank comme banque secondaire, programmez une petite dépense régulière ou gardez en tête une opération carte chaque mois. Sans cela, les 6 €/mois peuvent rendre l’offre moins compétitive qu’elle n’en a l’air.

Le compte inactif et les opérations particulières

Comme dans toutes les banques, un compte inactif peut entraîner des frais spécifiques selon les conditions tarifaires en vigueur. Si vous ouvrez un compte, mieux vaut l’utiliser réellement, y connecter vos revenus ou au moins vos dépenses courantes. Laisser un compte dormir complique aussi le suivi des relevés, des cartes et des notifications éventuelles.

Les opérations moins fréquentes doivent également être consultées dans la grille tarifaire : incidents de paiement, demandes exceptionnelles, renouvellements particuliers ou services non inclus dans l’offre de base. Le cœur de l’offre peut rester compétitif, mais une banque demeure un contrat de services. Les exceptions comptent autant que le prix affiché.

Les services inclus qui évitent parfois d’autres frais

Hello bank propose une gestion mobile complète, avec des cartes virtuelles disponibles. Pour les achats en ligne, la carte virtuelle peut sécuriser certaines transactions et limiter l’exposition de la carte principale. Ce n’est pas un “frais” en moins au sens strict, mais c’est un service qui peut éviter des démarches, des oppositions ou des remplacements inutiles.

L’accès aux agences BNP Paribas est aussi un élément différenciant par rapport à certaines banques 100 % en ligne. Pouvoir déposer des chèques ou des espèces en agence peut compter si vous manipulez encore du liquide, recevez des paiements par chèque ou voulez conserver un lien avec un réseau physique.

Primes, services annexes et méthode simple pour décider

Les offres promotionnelles peuvent améliorer l’intérêt financier à l’ouverture, mais elles doivent être lues avec leurs conditions. Une prime maximale de 180 € a été annoncée, composée de 80 € à l’ouverture, 40 € à l’activation, 40 € après 10 paiements et 100 € via Hello Start+. Cette promotion était indiquée avec une date limite au 26 mars 2026, il faut donc vérifier l’offre en vigueur au moment de souscrire.

Hello Start+ peut aussi simplifier le transfert automatique de domiciliation bancaire. C’est utile si vous voulez faire de Hello bank votre compte principal sans contacter un par un tous les organismes qui prélèvent ou versent de l’argent : salaire, énergie, télécoms, impôts, abonnements.

Pour trancher sans vous perdre dans les détails, partez de trois situations simples. Si vous payez surtout en France ou en zone euro et utilisez votre carte tous les mois, Hello One est probablement l’option la plus économique. Si vous voyagez souvent, retirez à l’étranger et voulez assurances, assistance et cashback, Hello Prime mérite d’être étudiée malgré ses 5 €/mois. Si vous cherchez un compte secondaire rarement utilisé, restez vigilant : Hello One peut coûter 6 €/mois en cas d’absence d’opération carte.

La meilleure manière d’éviter les mauvaises surprises est de comparer les frais selon votre comportement réel : nombre de paiements mensuels, retraits, voyages hors zone euro, besoin d’une agence, usage des chèques, volonté de domicilier vos revenus. Les frais Hello bank restent lisibles, à condition de ne pas confondre gratuité affichée et gratuité automatique.