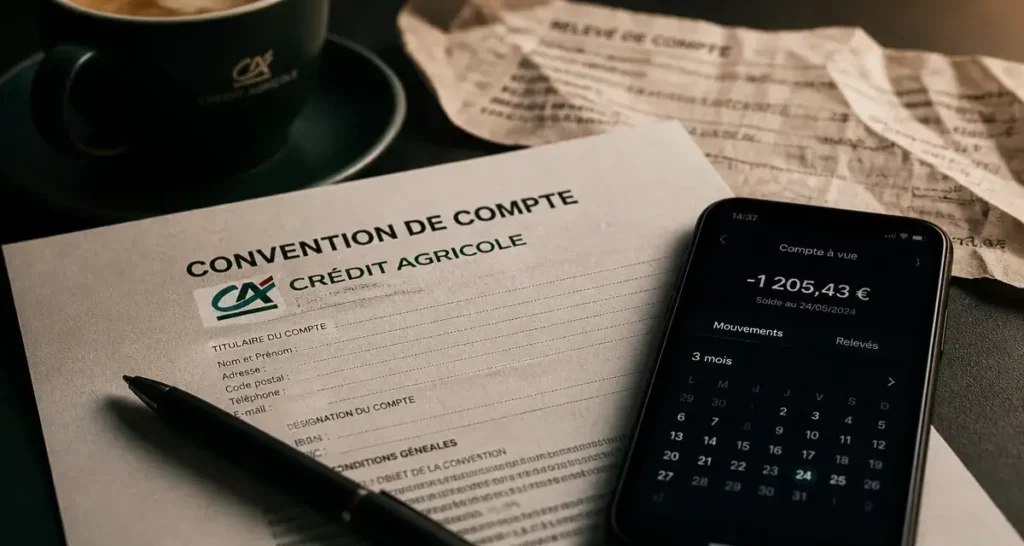

Au Crédit Agricole, il n’existe pas de montant universel que l’on peut dépasser au-delà de son découvert autorisé. Le dépassement n’est pas un droit. Il peut être toléré ponctuellement, refusé immédiatement ou entraîner des frais selon votre convention de compte, votre profil et l’historique de fonctionnement de votre compte. Si votre solde vient de passer sous le plafond prévu, l’enjeu est donc simple : comprendre ce qui peut se produire et régulariser vite pour limiter les conséquences.

Le dépassement autorisé n’a pas de plafond standard

Un découvert autorisé est une limite négociée avec la banque et inscrite dans votre contrat ou votre convention de compte. Elle permet à votre compte de devenir débiteur jusqu’à un certain montant, par exemple quelques centaines d’euros, parfois davantage selon les revenus et la situation du client. Finance Insiders évoque des plafonds allant de quelques centaines à plusieurs milliers d’euros, mais il ne s’agit pas d’une grille fixe valable pour tous.

Ce qui compte vraiment : votre plafond personnel

La vraie question est donc la suivante : quelle marge votre caisse régionale acceptera-t-elle dans votre cas précis ? Cette marge dépend généralement de plusieurs éléments, comme les revenus réguliers, l’ancienneté dans la banque, les incidents précédents, l’épargne disponible, le type de carte, le rythme des rentrées d’argent et la relation avec le conseiller.

Si votre découvert autorisé est de 300 €, un solde à -320 € peut être traité différemment d’un solde à -700 €. Dans le premier cas, la banque peut parfois laisser passer une opération isolée. Dans le second, elle peut rejeter un prélèvement, bloquer certaines opérations ou vous contacter rapidement. Cette tolérance reste exceptionnelle et n’a rien de contractuel.

Où trouver la limite applicable à votre compte

Votre plafond de découvert figure dans votre convention de compte, dans les conditions particulières signées avec le Crédit Agricole ou dans votre espace client, selon les informations proposées par votre caisse régionale. Les frais applicables sont, eux, détaillés dans le tableau tarifaire de votre banque régionale. Le Crédit Agricole fonctionne avec des caisses régionales, donc certains tarifs et certaines modalités peuvent varier d’une région à l’autre.

Dès que le solde dépasse la limite prévue, même de peu, la banque décide au cas par cas si elle laisse passer l’opération ou si elle la rejette. Deux clients avec le même dépassement en euros peuvent donc recevoir un traitement différent. Ce n’est pas seulement le montant qui compte, mais aussi la stabilité du compte, les revenus et l’accord signé.

Ce qui se passe quand vous dépassez votre découvert autorisé

Le dépassement transforme une situation encadrée en situation irrégulière. Vous n’êtes plus simplement à découvert : vous êtes au-delà de l’autorisation prévue. La banque peut alors appliquer des frais supplémentaires et surveiller le compte plus étroitement.

Agios, commissions et frais possibles

Lorsque le compte est débiteur, des agios peuvent être facturés. Si vous dépassez le plafond autorisé, le taux appliqué peut être moins favorable et des frais supplémentaires peuvent s’ajouter, notamment des commissions d’intervention lorsque la banque examine une opération qui se présente sur un compte insuffisamment provisionné.

Les montants exacts ne doivent pas être supposés. Ils varient selon la caisse régionale, votre offre bancaire et votre profil. Le bon réflexe est donc de consulter le tableau des frais Crédit Agricole correspondant à votre région ou de demander à votre conseiller une estimation à partir de votre situation réelle.

| Situation | Conséquence possible | Réflexe utile |

|---|---|---|

| Découvert dans la limite autorisée | Agios prévus par le contrat | Surveiller la durée du solde négatif |

| Dépassement léger et ponctuel | Tolérance possible, frais éventuels | Prévenir le conseiller et régulariser vite |

| Dépassement important ou répété | Rejets, commissions, restriction de moyens de paiement | Négocier une solution formalisée |

| Compte durablement débiteur | Risque d’incidents bancaires | Mettre en place un plan de régularisation |

Le risque de rejet d’opérations

Un prélèvement, un chèque ou un paiement par carte peut être refusé si la banque estime que le dépassement est trop important ou trop risqué. Le rejet peut ensuite créer des frais en chaîne : pénalités du créancier, relance, incident de paiement, voire complications administratives si le paiement concernait un loyer, une assurance ou une échéance de crédit.

Dans les cas les plus sensibles, des incidents répétés peuvent conduire à des restrictions sur les moyens de paiement ou à un signalement auprès de la Banque de France, notamment en cas de chèque impayé non régularisé. Il ne faut donc pas banaliser un dépassement, même s’il semble temporaire.

Combien de temps peut-on rester au-delà du découvert autorisé ?

Le temps compte presque autant que le montant. Un dépassement de quelques jours avant le versement d’un salaire n’a pas le même poids qu’un compte négatif qui s’enlise pendant plusieurs semaines. Plus la situation dure, plus elle devient coûteuse et difficile à justifier auprès de la banque.

La limite des 3 mois consécutifs

Au Crédit Agricole, l’autorisation de découvert est limitée dans le temps : elle ne peut pas durer indéfiniment et une durée maximale de 3 mois consécutifs est indiquée pour l’utilisation d’un découvert autorisé. Au-delà, la situation ne relève plus d’un simple décalage de trésorerie. La banque peut demander une régularisation ou proposer une autre solution, comme un crédit adapté si votre situation le permet.

Cette limite concerne l’utilisation du découvert autorisé, mais un dépassement non autorisé doit être traité encore plus rapidement. Il vaut mieux ne pas attendre la prochaine relance. Un appel ou un message au conseiller dès le premier incident peut éviter un rejet ou permettre d’expliquer une rentrée d’argent imminente.

Pourquoi la banque peut tolérer une fois et refuser ensuite

Une tolérance bancaire n’est pas un accord permanent. La banque peut laisser passer un paiement un mois, puis refuser une opération similaire le mois suivant si votre compte reste fragile ou si les incidents se répètent. Elle évalue le risque à chaque opération : montant, régularité des revenus, reste à vivre, comportement récent du compte et engagements déjà en cours.

C’est aussi pour cela qu’il vaut mieux formaliser une demande plutôt que compter sur une autorisation tacite. Si votre plafond est trop bas par rapport à vos décalages de trésorerie, demandez une révision temporaire ou permanente, avec un montant réaliste et une date de retour à l’équilibre.

Que faire immédiatement si vous avez dépassé votre découvert ?

La priorité est de réduire le solde négatif et de montrer à la banque que la situation est suivie. Selon Linxo, 50 % des Français sont à découvert au moins une fois par an : vous n’êtes donc pas un cas isolé. Ce qui fait la différence, c’est la rapidité de réaction.

Les actions à mener dans les 24 à 48 heures

- Vérifiez le montant exact du dépassement dans votre espace client, en tenant compte des opérations à venir.

- Identifiez les prélèvements imminents : loyer, crédit, énergie, téléphone, impôts, assurance.

- Contactez votre conseiller Crédit Agricole avant qu’un rejet ne se produise, surtout si une rentrée d’argent est prévue.

- Alimentez le compte rapidement si possible : virement depuis un livret, remboursement attendu, avance familiale, vente ponctuelle.

- Demandez un geste ou une solution si l’incident est exceptionnel et que votre compte est habituellement bien tenu.

Évitez en revanche d’utiliser un autre crédit coûteux pour combler mécaniquement le découvert sans avoir regardé votre budget. Cela peut déplacer le problème au lieu de le résoudre.

Négocier sans se mettre en difficulté

Lorsque vous contactez votre conseiller, soyez précis : montant du dépassement, date de régularisation prévue, opérations prioritaires à honorer et cause de l’incident. Une demande claire est plus facile à traiter qu’un simple “je vais régulariser bientôt”. Vous pouvez demander une hausse temporaire du découvert, un étalement d’une dépense, le report d’une échéance si le contrat le permet, ou un rendez-vous budgétaire.

Si le dépassement vient d’un déséquilibre durable, mieux vaut le dire. Le découvert n’est pas conçu pour financer chaque mois une partie des dépenses courantes. Dans ce cas, une restructuration du budget, une baisse de certains prélèvements ou une solution de financement encadrée peut coûter moins cher que des dépassements répétés.

Prévenir le prochain dépassement avec des règles simples

Une fois la situation régularisée, l’objectif est d’éviter que le découvert devienne un mode de fonctionnement. Cela passe par des alertes, une hiérarchisation des paiements et une marge de sécurité adaptée à vos revenus.

Mettre en place un seuil d’alerte avant le plafond

Ne placez pas votre alerte au niveau exact du découvert autorisé. Si votre plafond est de 500 €, une alerte à -480 € arrive souvent trop tard. Il vaut mieux définir un seuil plus haut, par exemple dès que le compte passe sous 100 €, 0 € ou -200 € selon votre budget. L’idée est de garder un espace de décision avant que la banque ne doive arbitrer à votre place.

Adapter le plafond ou réduire l’exposition

Si vos revenus sont réguliers mais vos dépenses tombent avant votre salaire, une facilité de caisse mieux calibrée peut être utile. Si vos revenus sont variables, il peut être plus prudent de réduire certains prélèvements automatiques, lisser les grosses factures ou conserver une réserve sur un livret accessible. Le bon plafond n’est pas forcément le plus élevé. C’est celui qui absorbe un décalage ponctuel sans vous installer durablement dans le rouge.

En pratique, vous ne pouvez donc pas compter sur un dépassement autorisé au-delà de votre découvert Crédit Agricole. Vous pouvez seulement demander une tolérance ou une adaptation, au cas par cas. Plus vous agissez tôt, plus vous limitez les frais, les rejets et le stress associé à un compte débiteur.