Investir dans les parts sociales du Crédit Agricole dépasse le cadre de l’épargne classique. Pour de nombreux clients, ce placement constitue une porte d’entrée vers le modèle coopératif, offrant un rendement souvent supérieur aux livrets réglementés tout en garantissant une stabilité rare sur les marchés financiers. En 2024, alors que les taux d’intérêt fluctuent, comprendre le fonctionnement réel de ces parts, leur méthode de rémunération et les conditions de retrait est essentiel pour tout épargnant souhaitant diversifier son portefeuille avec sérénité.

Comprendre le fonctionnement des parts sociales

Contrairement aux actions cotées en bourse, les parts sociales ne sont pas soumises à la volatilité des marchés financiers. Elles forment le capital social des caisses régionales du Crédit Agricole. En souscrivant, vous devenez sociétaire et disposez d’un droit de regard sur la gestion de votre caisse locale.

Le rôle du sociétariat dans le modèle mutualiste

Le principe repose sur la gouvernance démocratique : « une personne, une voix ». Chaque sociétaire participe, lors de l’assemblée générale annuelle, aux décisions stratégiques et au vote concernant la rémunération des parts. Cette structure garantit que les bénéfices sont en partie réinvestis dans le développement local, tout en assurant une résilience accrue de l’établissement bancaire face aux crises économiques.

La valeur nominale et la stabilité du capital

La valeur d’une part sociale est fixe, généralement comprise entre 1 et 20 euros selon les caisses régionales. Cette stabilité représente un argument de poids pour les investisseurs prudents. Bien que le capital ne soit pas garanti au sens strict comme un fonds en euros d’assurance-vie, le risque de perte demeure historiquement très limité dans le secteur mutualiste.

Rémunération 2024 : quels taux attendre ?

La rémunération des parts sociales, ou intérêt aux parts, est versée annuellement. Son montant est décidé par le conseil d’administration et validé par l’assemblée générale, en fonction des résultats de la caisse régionale et du contexte économique.

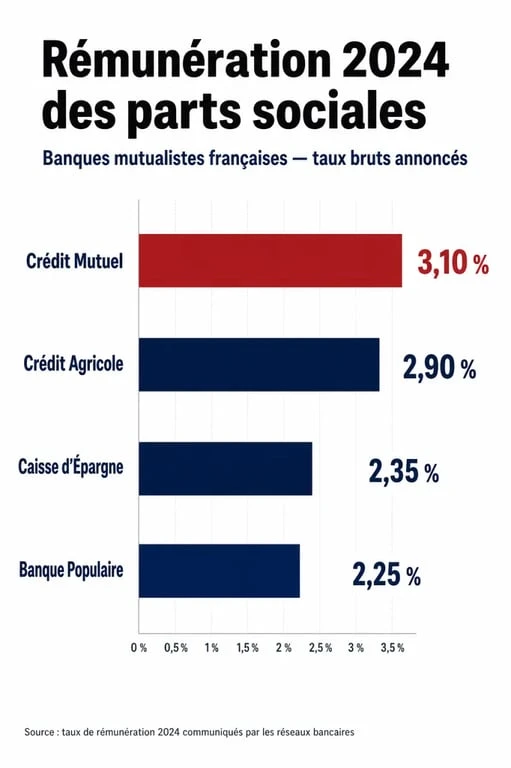

Pour l’année 2024, le Crédit Agricole affiche des taux compétitifs, avec une moyenne constatée autour de 2,9 %. Certaines caisses, comme le Crédit Agricole Île-de-France, ont servi des rendements atteignant 3,50 % bruts. Ces chiffres placent le produit dans une position avantageuse par rapport aux livrets bancaires classiques, bien que le rendement soit plafonné par la réglementation applicable aux banques mutualistes.

Comparatif des rendements dans le secteur mutualiste

Le secteur mutualiste français propose des alternatives dont les taux varient selon l’ancrage géographique et la santé financière de l’entité :

| Établissement | Taux de rémunération constaté (2024) |

|---|---|

| Crédit Agricole (Moyenne) | Environ 2,9 % |

| Crédit Mutuel (Parts B) | Environ 3,10 % |

| Caisse d’Épargne | Environ 2,35 % |

| Banque Populaire | 2 % à 2,5 % |

Le temps comme allié de votre épargne

Dans la gestion de ses investissements, l’épargnant se focalise souvent sur le rendement immédiat. Pourtant, la part sociale s’inscrit dans un temps long, celui de l’exercice comptable annuel. La rémunération perçue est le fruit des résultats consolidés sur douze mois. En intégrant cette temporalité, vous comprenez que votre investissement privilégie la constance, transformant l’attente en un levier de sécurité financière qui protège votre épargne de l’impulsivité des marchés volatils.

Modalités pratiques : souscription, fiscalité et retrait

Souscrire des parts sociales est une démarche accessible depuis votre espace client en ligne ou auprès de votre conseiller. Quelques points techniques méritent toutefois votre attention.

Le processus de retrait et la liquidité

La liquidité des parts sociales est limitée. Contrairement à un livret A, vous ne pouvez pas retirer vos fonds instantanément. Le retrait est soumis à un calendrier : il est souvent possible une fois par an, avec un préavis à respecter. Consultez les statuts de votre caisse régionale pour connaître les dates limites de demande de remboursement.

Fiscalité : ce qu’il faut savoir

Les intérêts perçus sont considérés comme des revenus de capitaux mobiliers. Ils sont soumis à la flat tax de 30 %, incluant l’impôt sur le revenu et les prélèvements sociaux. Il est possible, sous certaines conditions de revenus, d’opter pour l’imposition au barème progressif de l’impôt sur le revenu si cela s’avère plus avantageux.

Avantages et points de vigilance pour l’investisseur

Avant de souscrire, il est nécessaire de peser le pour et le contre pour intégrer ce placement dans une stratégie patrimoniale cohérente.

Les points forts

L’absence de frais de souscription ou de tenue de compte constitue un avantage majeur. Ce placement offre une stabilité face à la volatilité des marchés actions et permet un engagement concret dans le financement de l’économie locale.

Les points de vigilance

La liquidité différée rend ce produit inadapté aux besoins d’épargne de précaution immédiate. De plus, la rémunération dépend directement des résultats de votre caisse régionale spécifique, et le rendement reste encadré par la réglementation coopérative.

En somme, les parts sociales du Crédit Agricole représentent un outil de diversification pertinent pour l’épargnant qui recherche de la régularité. Si elles ne remplacent pas une poche de liquidités disponibles, elles offrent une alternative solide, ancrée dans un modèle mutualiste qui privilégie la pérennité à la spéculation court-termiste.