L’argent visible sur un compte courant inquiète souvent les personnes qui demandent l’ASPA ou qui la perçoivent déjà. La règle à retenir est simple : le solde ordinaire d’un compte courant n’est pas traité comme un revenu mensuel en lui-même. En revanche, les revenus, les placements, certains capitaux et les mouvements d’argent importants peuvent influencer le calcul de l’allocation. La nuance compte donc beaucoup : ce n’est pas seulement l’endroit où se trouve l’argent qui compte, mais sa nature, son origine et son usage.

Ce que l’ASPA cherche réellement à mesurer

L’ASPA, Allocation de solidarité aux personnes âgées, complète les ressources d’une personne âgée lorsque ses revenus restent inférieurs à un plafond fixé par la réglementation. Elle n’est pas calculée uniquement à partir de la pension de retraite : la caisse examine l’ensemble des ressources du foyer, selon que la personne vit seule ou en couple.

Dans la pratique, la caisse de retraite regarde notamment les pensions, les revenus professionnels éventuels, certaines pensions alimentaires, les revenus de biens immobiliers, les revenus de placements et une partie du patrimoine qui peut être considéré comme produisant un revenu. L’objectif n’est pas de vider les comptes du demandeur, mais de vérifier si ses ressources réelles ou théoriques justifient le versement d’un complément de solidarité.

Une allocation différentielle, pas un forfait automatique

L’ASPA fonctionne comme une allocation différentielle : si vos ressources sont inférieures au plafond applicable, elle peut venir combler une partie de l’écart. Cela signifie que toute ressource prise en compte peut réduire le montant versé, sans forcément supprimer le droit. Une petite pension et quelques intérêts d’épargne n’ont pas le même effet qu’un capital important générant un revenu fictif.

Cette logique explique pourquoi deux personnes ayant le même solde bancaire apparent peuvent recevoir des montants différents. L’une peut avoir de l’argent temporairement disponible sur son compte courant pour régler des charges, tandis que l’autre peut détenir un capital issu d’un placement clôturé ou d’un héritage récent. Administrativement, ces situations ne se lisent pas de la même manière.

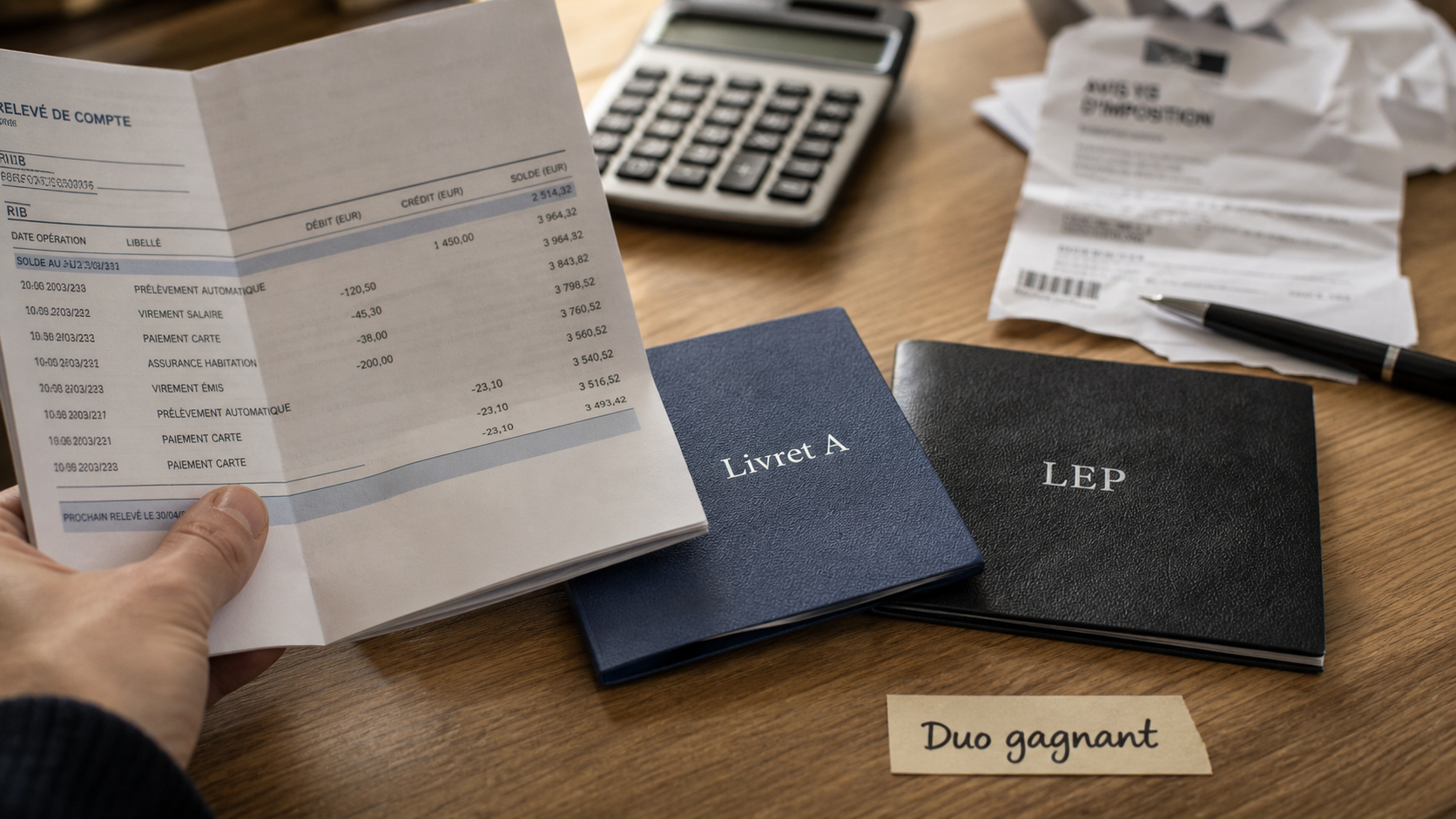

Compte courant, livret, assurance-vie : la différence qui change le calcul

Le point le plus mal compris concerne la distinction entre compte courant et argent placé. Un compte courant sert normalement aux dépenses du quotidien : recevoir la pension, payer le loyer, régler les factures, retirer de l’argent, rembourser des soins ou gérer les dépenses courantes du foyer. À ce titre, son solde n’est pas assimilé automatiquement à une ressource productive.

À l’inverse, un livret d’épargne, un compte rémunéré, une assurance-vie ou d’autres supports financiers relèvent d’une logique patrimoniale. Même si le placement rapporte peu, l’administration peut retenir un revenu forfaitaire, souvent appelé revenu fictif, calculé à hauteur de 3 % de la valeur du capital concerné.

| Type d’argent ou de support | Traitement habituel pour l’ASPA | Point de vigilance |

|---|---|---|

| Solde courant servant aux dépenses quotidiennes | Non retenu comme revenu en tant que tel | Des mouvements importants peuvent nécessiter un justificatif |

| Livret A, LDDS, LEP ou compte rémunéré | Capital susceptible d’être évalué à 3 % par an | Le faible rendement réel ne suffit pas toujours à écarter le revenu fictif |

| Assurance-vie | Généralement considérée comme un placement | La valeur déclarée peut être demandée par la caisse |

| Héritage reçu | À déclarer, même s’il n’est pas immédiatement placé | Son traitement dépend de sa nature, de son montant et de son utilisation |

| Somme issue de la vente d’un bien | À signaler comme changement patrimonial significatif | La caisse peut vérifier si elle devient un capital disponible ou placé |

Pourquoi le compte courant n’est pas un placement

Un compte courant n’a pas la même finalité qu’un produit d’épargne. Il sert de passage entre les entrées et les sorties d’argent. Une pension qui arrive le 9 du mois peut encore être visible le 12 avant que le loyer, les assurances et les prélèvements ne passent. Prendre ce solde comme une ressource autonome reviendrait à compter deux fois le même argent : une première fois comme pension, une seconde fois comme argent disponible sur le compte.

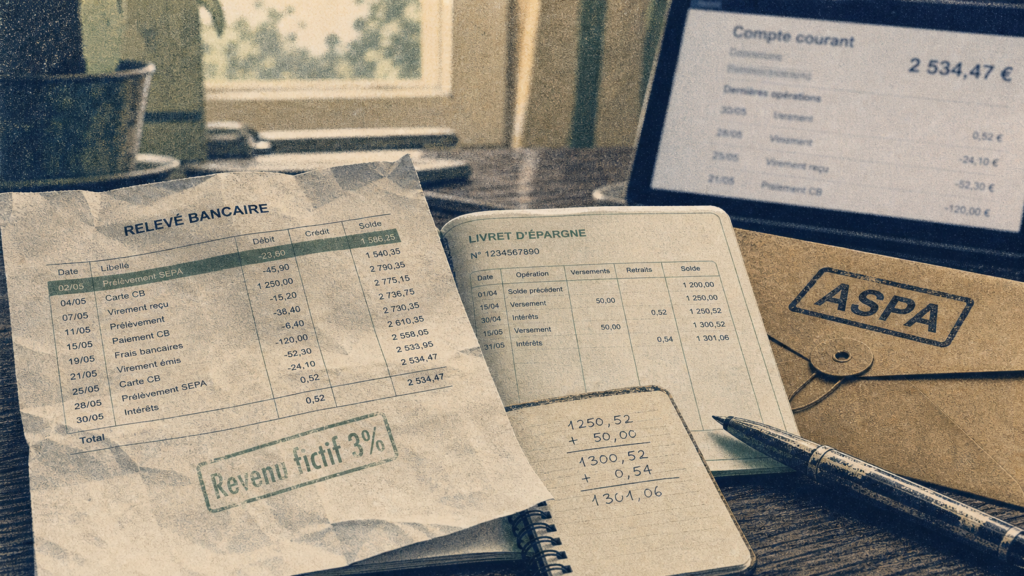

C’est pourquoi il faut éviter les raisonnements trop rapides. Avoir 2 000 ou 3 000 euros sur un compte courant à un instant donné ne signifie pas automatiquement que l’ASPA sera diminuée. La caisse s’intéressera plutôt à la régularité des ressources, à l’existence de capitaux placés et à la cohérence entre les déclarations et les relevés bancaires.

La règle des 3 % sur les capitaux

Pour certains biens ou capitaux, l’administration ne retient pas seulement le revenu réellement encaissé. Elle peut considérer que le capital procure théoriquement un revenu annuel équivalent à 3 % de sa valeur. Par exemple, un capital de 30 000 euros susceptible d’entrer dans cette règle peut représenter 900 euros de ressources annuelles fictives, soit 75 euros par mois dans l’analyse du dossier.

Cette règle peut surprendre, surtout lorsque le placement rapporte moins que cela. Elle sert à établir une base uniforme pour apprécier les ressources patrimoniales. Le sujet n’est donc pas seulement de savoir si l’argent rapporte vraiment, mais s’il est considéré comme un capital à prendre en compte dans le calcul de l’ASPA.

Transferts d’argent : ce qui est neutre, ce qui peut poser question

Déplacer de l’argent d’un compte vers un autre n’a pas toujours le même effet. Un simple virement interne destiné à payer une dépense ou à regrouper ses comptes n’a pas la même portée qu’une clôture de livret juste avant une demande d’ASPA. La caisse peut regarder l’opération dans son ensemble : origine des fonds, date du transfert, destination, montant et justification.

Clôturer un livret pour mettre l’argent sur le compte courant

Transférer l’argent d’un livret vers un compte courant ne fait pas nécessairement disparaître la nature patrimoniale du capital. Si une personne clôture un placement de 20 000 euros et laisse la somme sur son compte courant, la caisse peut chercher à comprendre si cet argent reste un capital disponible ou s’il est utilisé pour des dépenses identifiables : travaux nécessaires, frais médicaux, remboursement de dettes, aide à l’entrée en établissement, remplacement d’un équipement indispensable.

Autrement dit, le compte courant n’est pas un abri administratif permettant d’effacer l’existence d’un capital. Il peut être neutre pour l’argent de gestion courante, mais il ne transforme pas automatiquement une épargne significative en simple trésorerie quotidienne.

Recevoir un héritage pendant que l’on touche l’ASPA

Un héritage doit être signalé, même si la somme reste provisoirement sur le compte courant. Il s’agit d’un changement important de patrimoine et potentiellement de ressources. La conséquence dépendra du montant, de la composition de l’héritage, de son utilisation et de la situation globale du bénéficiaire.

Si l’héritage est placé sur un livret ou une assurance-vie, la règle du revenu fictif peut s’appliquer. S’il est conservé sur le compte courant, la caisse peut tout de même s’interroger sur la réalité d’un capital disponible, surtout lorsque la somme est élevée et durable. À l’inverse, si l’argent est rapidement utilisé pour régler des frais justifiés, il faut conserver les preuves : factures, acte notarié, justificatifs de paiement, relevés montrant les sorties.

Donner de l’argent à ses proches : une fausse bonne idée

Certains bénéficiaires sont tentés de donner une partie de leur argent à leurs enfants ou petits-enfants pour rester sous les seuils. Cette stratégie est risquée. Une donation, un retrait important ou un virement inhabituel peut être repéré lors d’un contrôle, surtout si l’opération intervient peu avant une demande d’ASPA ou après une demande de justificatifs.

Au-delà du risque de récupération d’un trop-perçu, ce type d’opération peut fragiliser la personne âgée elle-même. L’ASPA vise à garantir un minimum de ressources : se dépouiller d’une épargne utile pour faire face à des soins, à une dépense de logement ou à une dépendance future peut créer une insécurité financière durable.

Déclaration et contrôles : les documents à préparer sans paniquer

La déclaration de ressources est le cœur du dossier ASPA. Il faut déclarer les revenus et les éléments patrimoniaux demandés avec précision, sans supposer qu’un élément ne compte pas parce qu’il est sur un compte courant. En cas de doute, mieux vaut joindre une explication courte que laisser une incohérence apparente.

La caisse de retraite, comme la Carsat ou la Cnav selon les situations, peut demander des justificatifs : relevés bancaires, attestations de comptes, informations sur des livrets, valeur d’une assurance-vie, acte de succession, justificatif de vente d’un bien ou preuve d’utilisation d’un capital. Des relevés sur plusieurs mois peuvent être réclamés pour comprendre la trajectoire de l’argent.

Les justificatifs utiles avant une demande

Avant de déposer une demande, il est prudent de réunir les documents récents concernant les pensions, comptes bancaires, livrets, placements, biens immobiliers et aides perçues. Une attestation bancaire peut aider à clarifier la liste des comptes détenus. Les relevés permettent, eux, de justifier les mouvements significatifs et d’éviter qu’une somme temporaire soit mal interprétée.

- Relevés du compte courant montrant les entrées et sorties principales.

- Derniers relevés des livrets et comptes d’épargne.

- Situation ou valeur de rachat des contrats d’assurance-vie, si concernés.

- Justificatifs d’héritage, de donation reçue ou de vente d’un bien.

- Factures importantes si un capital a été utilisé pour des dépenses nécessaires.

- Courriers échangés avec la caisse de retraite.

Un bon réflexe consiste à garder une trace simple des événements qui changent la situation financière du dossier. Héritage, clôture de livret, gros remboursement, aide familiale reçue, vente d’un véhicule, entrée en établissement : ces opérations doivent être repérées tôt, datées et documentées. Cette méthode permet de répondre clairement à un contrôle, avec des pièces cohérentes, au lieu de rechercher dans l’urgence l’origine d’un virement ancien.

Quand faut-il signaler un changement ?

Il faut signaler tout changement significatif de ressources ou de patrimoine après l’attribution de l’ASPA. Cela concerne notamment une hausse de pension, une reprise d’activité, un héritage, l’ouverture ou la clôture d’un placement, la vente d’un bien ou l’arrivée d’une somme importante. Le signalement ne signifie pas automatiquement la perte de l’allocation ; il permet à la caisse de recalculer les droits si nécessaire.

Ne pas déclarer un changement peut entraîner un trop-perçu. Si la caisse estime que l’ASPA a été versée à tort ou en trop grande quantité, elle peut demander un remboursement. La meilleure protection reste donc la transparence, accompagnée de justificatifs précis.

Exemples concrets pour comprendre l’impact sur l’ASPA

Les règles deviennent plus simples lorsqu’on les applique à des situations courantes. Les exemples ci-dessous ne remplacent pas l’étude individuelle d’un dossier, mais ils aident à repérer les bons réflexes.

Exemple 1 : une pension versée sur un compte courant

Une personne reçoit sa retraite sur son compte courant. Le solde varie entre 800 et 2 500 euros selon les dates de prélèvements. Cet argent correspond aux ressources déjà déclarées et aux dépenses du mois. En principe, le simple solde du compte courant n’est pas ajouté comme une ressource supplémentaire. Ce qui compte surtout, c’est le montant des pensions et autres revenus pris en compte dans le calcul.

Exemple 2 : un livret de 15 000 euros transféré sur le compte courant

Une personne clôture un livret de 15 000 euros et transfère la somme sur son compte courant. Si cet argent reste disponible sans dépense particulière, la caisse peut considérer qu’il s’agit toujours d’un capital à examiner. Le fait qu’il ne soit plus sur un livret ne suffit pas à écarter toute prise en compte. Si la somme sert à financer des travaux urgents ou des frais de santé, les justificatifs seront déterminants.

Exemple 3 : un héritage utilisé pour régler des frais

Une bénéficiaire de l’ASPA reçoit 12 000 euros à la suite d’une succession. Elle en utilise une partie pour régler des frais d’obsèques avancés, remplacer un appareil de chauffage et payer des dettes anciennes. Elle doit déclarer l’héritage, mais elle a intérêt à conserver toutes les preuves d’utilisation. La caisse pourra ainsi distinguer le capital reçu, les sommes réellement conservées et les dépenses justifiées.

Les bons réflexes pour protéger ses droits

La meilleure stratégie n’est pas de déplacer l’argent pour le rendre moins visible, mais de rendre sa situation compréhensible. Un dossier clair, cohérent et documenté limite les malentendus et réduit le risque de suspension ou de demande de remboursement.

- Ne confondez pas solde bancaire et revenu. Le compte courant reflète souvent des flux déjà déclarés.

- Déclarez les placements. Livrets, comptes rémunérés et assurance-vie peuvent être évalués selon la règle des 3 %.

- Signalez les événements importants. Héritage, vente, donation reçue ou capital soudain doivent être expliqués.

- Gardez les justificatifs. Une dépense nécessaire doit pouvoir être prouvée par une facture ou un relevé.

- Évitez les transferts artificiels. Déplacer un capital juste avant une demande peut créer plus de questions que de solutions.

- Demandez une confirmation écrite. En cas de doute, interrogez la caisse et conservez sa réponse.

Pour vérifier les conditions générales, les plafonds de ressources et les démarches de demande, il est utile de consulter les informations officielles sur Service-Public.fr ou de contacter directement sa caisse de retraite. Les montants évoluent avec les revalorisations, mais la logique reste la même : le compte courant ordinaire ne doit pas être confondu avec un placement, tandis qu’un capital significatif doit être déclaré et justifié.

En résumé, l’ASPA ne sanctionne pas le fait d’avoir un compte courant créditeur. Elle exige surtout une déclaration loyale des ressources et du patrimoine. Si votre argent correspond à la gestion normale du quotidien, les relevés le montreront. Si une somme importante arrive ou change de support, l’essentiel est d’en expliquer l’origine, la destination et l’utilisation.