Dans la vie d’une entreprise, certaines personnalités sont indispensables à la poursuite de l’activité. Qu’il s’agisse du dirigeant fondateur, d’un chercheur ou d’un commercial disposant d’un portefeuille stratégique, leur absence prolongée met en péril la structure. L’assurance homme clé intervient comme un filet de sécurité financier. Au-delà de la protection offerte, sa gestion administrative soulève des questions techniques. Comment enregistrer les cotisations ? Dans quelles mesures sont-elles déductibles du résultat imposable ? Maîtriser la comptabilisation de l’assurance homme clé garantit la conformité fiscale de votre société tout en protégeant ses actifs immatériels.

Les fondamentaux de l’enregistrement comptable des primes

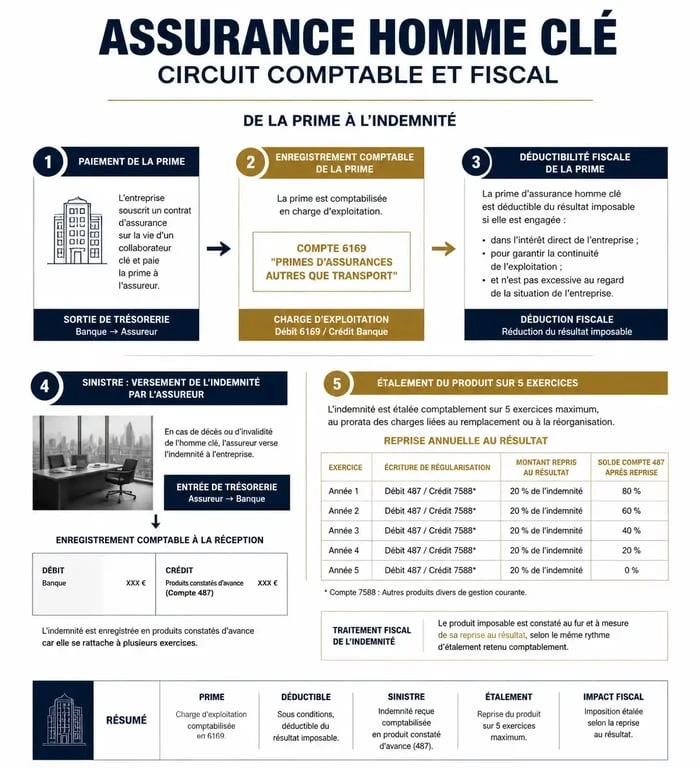

La comptabilisation des primes d’assurance homme clé suit la logique des charges d’exploitation. Contrairement à une assurance vie classique souscrite par un particulier, l’entreprise est ici à la fois le souscripteur et le bénéficiaire du contrat. Cette distinction détermine le schéma d’écriture comptable.

Le choix des comptes de charges

Le Plan Comptable Général (PCG) prévoit des subdivisions spécifiques pour ces opérations. En règle générale, on utilise le compte 616 « Primes d’assurance ». Pour gagner en précision et faciliter l’analyse des coûts, il est recommandé d’utiliser un sous-compte dédié :

Le compte 6169 « Assurance décès (contrats Hommes-clefs) » sert de référence pour isoler ces cotisations des autres assurances comme la flotte automobile ou la multirisque. Lors de la réception de la quittance, le compte 401 « Fournisseurs » est crédité pour constater la dette envers la compagnie d’assurance. Enfin, le compte 512 « Banque » est débité lors du règlement effectif de la prime.

Le schéma d’écriture type

L’enregistrement se déroule en deux étapes : la constatation de la charge à la réception de la quittance, puis le règlement. Voici la structure de l’écriture en comptabilité d’engagement :

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6169 | Primes d’assurance homme clé | Montant de la prime | – |

| 401 | Fournisseur (Assureur) | – | Montant de la prime |

Au moment du paiement, vous débiterez le compte 401 par le crédit du compte 512. Ces primes ne sont pas soumises à la TVA, il n’y a donc aucune taxe déductible à récupérer sur ces opérations.

La déductibilité fiscale : des conditions strictes

L’un des principaux attraits de l’assurance homme clé réside dans sa fiscalité. Les primes versées sont, sous certaines conditions, intégralement déductibles du résultat imposable de l’entreprise, diminuant ainsi l’assiette de l’Impôt sur les Sociétés (IS) ou de l’Impôt sur le Revenu (IR).

Les critères de validité fiscale

Pour que l’administration fiscale accepte la déduction des primes au titre des charges d’exploitation, conformément à l’article 39 du Code Général des Impôts, trois conditions doivent être réunies :

L’intérêt de l’entreprise doit être démontré : le contrat compense la perte pécuniaire consécutive au décès ou à l’incapacité d’une personne jouant un rôle déterminant. L’entreprise doit être le bénéficiaire exclusif et irrévocable des indemnités. Si le bénéficiaire est un tiers, le contrat est requalifié en libéralité et perd sa déductibilité. Enfin, le contrat doit porter sur le risque de décès ou d’incapacité, comme la Perte Totale et Irréversible d’Autonomie (PTIA) ou l’Incapacité Temporaire Totale (ITT).

Le cas particulier des contrats avec valeur de rachat

Une nuance existe concernant la nature du contrat. Si l’assurance est une « temporaire décès », la prime est déductible chaque année. En revanche, s’il s’agit d’un contrat de type « vie entière » comportant une valeur de rachat, seule la fraction de la prime couvrant le risque de décès est déductible. La part représentative de l’épargne est considérée comme un placement financier et doit être traitée comme telle au bilan.

Traitement comptable de l’indemnité en cas de sinistre

Si le risque se réalise, l’assureur verse l’indemnité prévue au contrat à l’entreprise. Ce flux financier constitue un produit exceptionnel qui impacte le résultat de l’exercice.

L’imposition de l’indemnité perçue

L’indemnité versée par l’assureur est un profit imposable. Elle doit être enregistrée dans le compte 791 « Transferts de charges d’exploitation » ou dans un compte de produits exceptionnels comme le 771 « Produits exceptionnels sur opérations de gestion ».

Pour éviter une pression fiscale brutale l’année du sinistre, le législateur autorise un étalement de l’imposition. Le profit peut être réparti par parts égales sur l’année de son versement et les quatre années suivantes. Cette option fiscale doit être signalée lors de la déclaration de la liasse fiscale.

Exemple pratique

Si une entreprise reçoit 100 000 € d’indemnité suite à l’incapacité d’un dirigeant, elle peut intégrer 20 000 € à son résultat imposable chaque année pendant 5 ans. Ce mécanisme permet de lisser la charge fiscale et de conserver une trésorerie disponible pour recruter un remplaçant ou réorganiser les services.

Points de vigilance et erreurs fréquentes

La gestion de l’assurance homme clé nécessite une rigueur constante pour éviter tout redressement fiscal ou une protection inefficace.

Confusion avec la garantie croisée entre associés

Il est fréquent de confondre l’assurance homme clé avec la garantie croisée d’associés. Dans le premier cas, l’entreprise est bénéficiaire pour compenser une perte d’exploitation. Dans le second, les associés sont réciproquement bénéficiaires pour racheter les parts d’un associé décédé. Les primes d’une garantie croisée ne sont généralement pas déductibles pour l’entreprise, car elles relèvent du patrimoine personnel des associés.

La justification de la qualité d' »homme clé »

L’administration fiscale peut contester la déductibilité si elle estime que la personne assurée n’est pas indispensable. Pour sécuriser le dossier, documentez l’importance de l’assuré : fonctions techniques uniques, rôle commercial prépondérant ou détention de brevets. Plus l’entreprise est petite, plus la démonstration de l’indispensabilité est aisée, mais elle doit rester factuelle.

Le suivi des primes non déductibles

Si le contrat ne remplit pas les critères de déductibilité, vous devez réintégrer extra-comptablement le montant des primes sur votre liasse fiscale (tableau 2058-A). L’écriture comptable reste identique (compte 6169), mais le traitement fiscal diffère pour éviter de diminuer indûment l’impôt.

En résumé, l’assurance homme clé est un outil de gestion des risques efficace. Sa comptabilisation nécessite une exécution rigoureuse et une compréhension des enjeux fiscaux. En isolant correctement les charges dans le compte 6169 et en respectant les conditions de déduction, vous transformez une contrainte administrative en un levier de pérennité financière pour votre organisation.