Lorsqu’un contrat de travail prend fin, que ce soit par démission, licenciement ou rupture conventionnelle, le solde de tout compte marque l’étape ultime de la relation contractuelle. Ce document récapitule l’intégralité des sommes versées au salarié au moment de son départ. Pour l’employeur, c’est une garantie libératoire ; pour le salarié, c’est l’assurance de percevoir son dû. Pourtant, entre les proratas de primes, les congés non pris et les indemnités spécifiques, les erreurs sont fréquentes. L’utilisation d’une feuille de calcul solde de tout compte structurée est indispensable pour sécuriser cette transition.

Quels éléments doit contenir une feuille de calcul solde de tout compte ?

Une feuille de calcul efficace décompose chaque élément pour offrir une transparence totale. La loi impose que le reçu pour solde de tout compte soit détaillé. Chaque ligne doit correspondre à une réalité comptable précise. Les erreurs de saisie ou l’oubli d’une prime conventionnelle peuvent transformer un départ amiable en contentieux devant le conseil de prud’hommes.

Les salaires et primes au prorata

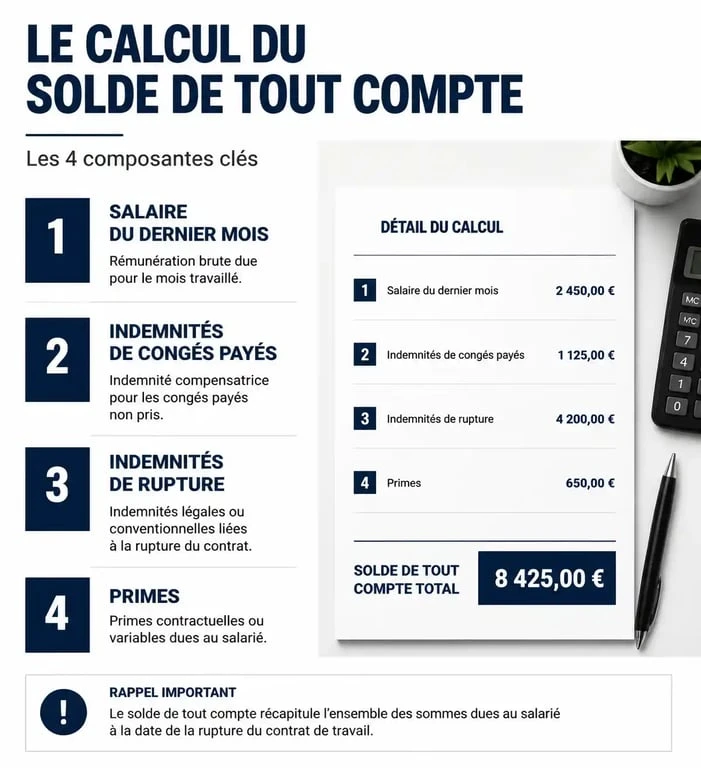

Le calcul commence par le salaire du dernier mois travaillé. Si le salarié quitte l’entreprise en cours de mois, le montant se calcule au prorata du temps de présence. N’oubliez pas d’y intégrer les primes prévues par le contrat ou la convention collective : 13e mois, prime de vacances ou prime d’objectifs. Ces montants s’établissent selon la règle du prorata temporis, en fonction de la date exacte de fin de contrat mentionnée sur le certificat de travail.

L’indemnité compensatrice de congés payés

Ce poste est souvent le plus complexe. La feuille de calcul doit distinguer les congés acquis lors de la période de référence précédente et ceux en cours d’acquisition. Le calcul s’effectue selon deux méthodes : la règle du maintien de salaire (ce que le salarié aurait touché s’il avait travaillé) et la règle du 10 % (un dixième de la rémunération totale brute perçue durant la période de référence). L’employeur doit retenir le montant le plus favorable au salarié.

Les indemnités de rupture

Selon le motif de la fin de contrat, des indemnités spécifiques s’ajoutent. En cas de licenciement (hors faute grave ou lourde) ou de rupture conventionnelle, l’indemnité de licenciement est due si le salarié justifie de l’ancienneté requise. En cas de démission, cette ligne reste à zéro, sauf dispositions conventionnelles contraires. Pour un CDD, n’omettez pas l’indemnité de précarité, généralement égale à 10 % de la rémunération brute totale versée durant le contrat.

La structure type d’un tableau de calcul de fin de contrat

Pour éviter les oublis, organisez votre feuille de calcul sous forme de tableau récapitulatif. Ce format permet de visualiser immédiatement la balance entre les sommes brutes et les cotisations sociales, afin d’aboutir au montant net à payer, seule valeur devant figurer sur le reçu final.

| Élément de rémunération | Base de calcul | Montant Brut | Observations |

|---|---|---|---|

| Dernier salaire (prorata) | Heures réelles | À calculer | Inclure heures supplémentaires |

| Indemnité de congés payés | Règle du 1/10 ou maintien | À calculer | Solde N et N-1 |

| Indemnité de préavis | Salaire habituel | À calculer | Si préavis non effectué |

| Indemnité de licenciement / rupture | Ancienneté / Salaire de référence | À calculer | Exonérée de charges sous conditions |

| Primes (13e mois, objectifs) | Prorata temporis | À calculer | Vérifier la convention collective |

La précision face aux fluctuations juridiques

Le calcul d’un solde de tout compte subit l’influence constante des évolutions législatives. La gestion de la paie demande une attention particulière : ce qui était vrai hier peut changer demain. La prise en compte des périodes d’arrêt maladie dans le calcul des congés payés a récemment modifié les pratiques des services RH. Une feuille de calcul doit absorber ces mouvements pour rester conforme. Ne pas anticiper ces changements expose l’entreprise au risque de voir le reçu dénoncé bien après le départ du collaborateur.

Cette dynamique impose une veille constante. Un tableau de calcul ignorant les dernières spécificités sur les cotisations sociales, comme les limites d’exonération des indemnités de rupture, devient rapidement obsolète. Un outil mis à jour régulièrement permet de naviguer avec assurance malgré l’instabilité des textes réglementaires.

Délais de remise et valeur juridique du reçu

La remise du solde de tout compte est une obligation légale qui intervient au moment de la rupture effective du contrat. Si le salarié effectue son préavis, les documents sont remis le dernier jour travaillé. S’il en est dispensé, ils peuvent être envoyés par courrier ou remis en main propre dès la fin de son activité dans l’entreprise.

La signature : un acte non obligatoire mais stratégique

Le salarié n’a aucune obligation légale de signer le reçu pour solde de tout compte. S’il refuse, l’employeur doit tout de même lui verser les sommes dues et lui remettre les documents obligatoires (attestation France Travail, certificat de travail). Pour l’employeur, la signature reste toutefois cruciale car elle déclenche un délai de contestation réduit.

Les délais de contestation (dénonciation)

La précision de votre feuille de calcul solde de tout compte prend ici tout son sens. Si le salarié signe le reçu, il dispose de 6 mois pour contester les sommes mentionnées par lettre recommandée. Passé ce délai, le document devient libératoire pour l’employeur pour les sommes qui y sont inscrites. Si le salarié ne signe pas le document, ou s’il porte des réserves manuscrites, le délai de contestation s’étend jusqu’à 3 ans pour les éléments de salaire. Une erreur de calcul découverte deux ans plus tard peut coûter très cher si le document n’a pas été verrouillé juridiquement par une signature sans réserve.

Erreurs classiques à éviter lors de l’établissement du calcul

Même avec les meilleurs outils, certaines erreurs reviennent systématiquement dans la gestion des fins de contrat. La vigilance sur ces points permet d’éviter des régularisations complexes.

L’oubli de la régularisation de la réduction Fillon : Lors du dernier mois, le calcul de la réduction générale des cotisations patronales doit être réajusté sur l’année complète, ce qui impacte le net fiscal.

La mauvaise base pour l’indemnité de licenciement : Utilisez soit la moyenne des 12 derniers mois, soit celle des 3 derniers mois, en incluant les primes proratisées, selon la méthode la plus avantageuse pour le salarié.

L’imputation des avantages en nature : Si le salarié conserve son véhicule de fonction ou son téléphone pendant le préavis non effectué, cela doit être valorisé correctement.

La confusion entre net à payer et net imposable : Le solde de tout compte contient souvent des sommes non soumises à l’impôt, comme certaines indemnités de licenciement. Cela doit apparaître clairement pour éviter les erreurs de déclaration fiscale du salarié.

La feuille de calcul solde de tout compte est une pièce maîtresse de la conformité sociale de l’entreprise. En structurant rigoureusement vos données et en restant attentif aux évolutions du droit du travail, vous transformez une procédure administrative risquée en un acte de gestion serein et définitif.