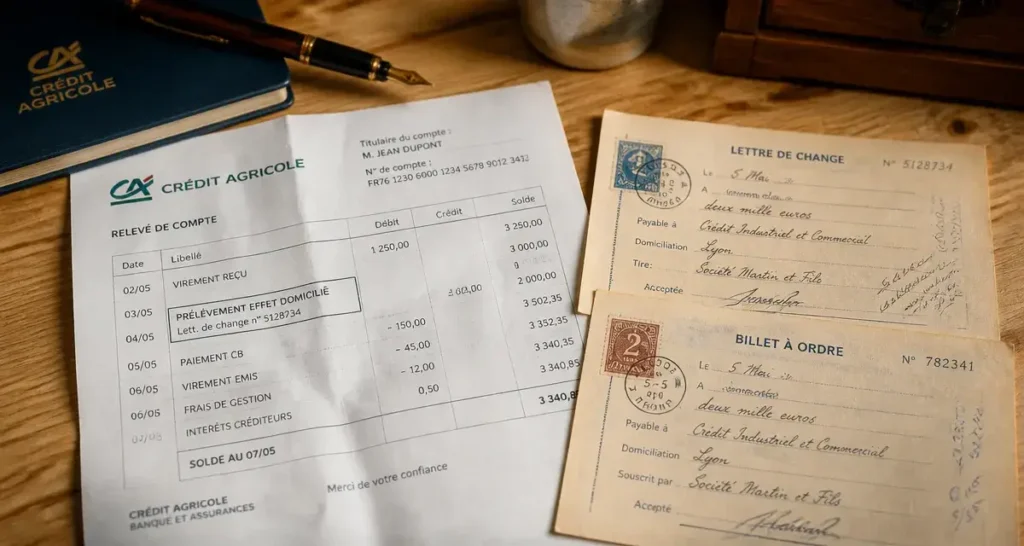

L’apparition de la mention « prélèvement effet domicilié » sur un relevé de compte du Crédit Agricole suscite parfois de l’inquiétude. Contrairement aux idées reçues, ce libellé ne correspond pas à des frais bancaires arbitraires ou à une erreur. Il s’agit d’un instrument de paiement spécifique, utilisé dans le monde des affaires pour régler une créance à une date convenue. Pour un entrepreneur ou un professionnel, maîtriser ce mécanisme est utile pour assurer une gestion saine de sa trésorerie.

Qu’est-ce qu’un prélèvement effet domicilié ?

Le prélèvement effet domicilié désigne l’exécution d’un effet de commerce, comme une lettre de change ou un billet à ordre, pour lequel vous avez désigné votre agence du Crédit Agricole comme lieu de paiement. La « domiciliation » indique simplement à votre créancier que le paiement doit être réclamé auprès de votre banque.

Ce mode de règlement se distingue du prélèvement SEPA par son formalisme juridique. Alors qu’un prélèvement SEPA repose sur un mandat permanent, l’effet domicilié est lié à une transaction précise et à une échéance déterminée. Pour la banque, ce libellé confirme qu’elle a reçu l’ordre de prélever la somme sur votre compte pour l’adresser au bénéficiaire.

La lettre de change relevé (LCR) : le cas courant

La plupart du temps, ce prélèvement correspond à une Lettre de Change Relevé (LCR). C’est un document par lequel un fournisseur, le tireur, vous demande de lui payer une somme à une date précise. Au Crédit Agricole, ce processus est dématérialisé. Votre fournisseur envoie le fichier informatique à sa banque, qui le transmet à la vôtre pour débit.

Le billet à ordre : une promesse de paiement

Le billet à ordre fonctionne différemment : c’est vous qui souscrivez un document pour vous engager à payer votre créancier. Lorsque ce dernier présente le billet à l’encaissement, l’opération apparaît sous l’intitulé d’effet domicilié. C’est une reconnaissance de dette formelle offrant des garanties juridiques au bénéficiaire.

Le mécanisme technique : pourquoi ce libellé apparaît-il ?

Le processus suit un cheminement rigoureux. Tout commence par la transaction commerciale, comme l’achat de marchandises ou une prestation. Le créancier émet l’effet et, avant l’échéance, la banque vous informe de la présentation de cet effet. Si vous ne vous y opposez pas, le Crédit Agricole procède au règlement automatique le jour J.

Pour une entreprise, l’effet domicilié agit comme un verrou de sécurité sur la planification financière. Contrairement au chèque, dont la date d’encaissement est imprévisible, l’effet de commerce impose une date d’exigibilité fixe. Ce cadre empêche les décalages de trésorerie. Une fois l’effet accepté, la sortie de fonds est inscrite dans le calendrier bancaire, permettant au dirigeant de piloter ses liquidités avec précision.

Cette prévisibilité aide à éviter les incidents de paiement en s’assurant que le solde est suffisant à la date prévue. Pour le Crédit Agricole, ce libellé permet de distinguer les flux de paiement inter-entreprises des opérations courantes.

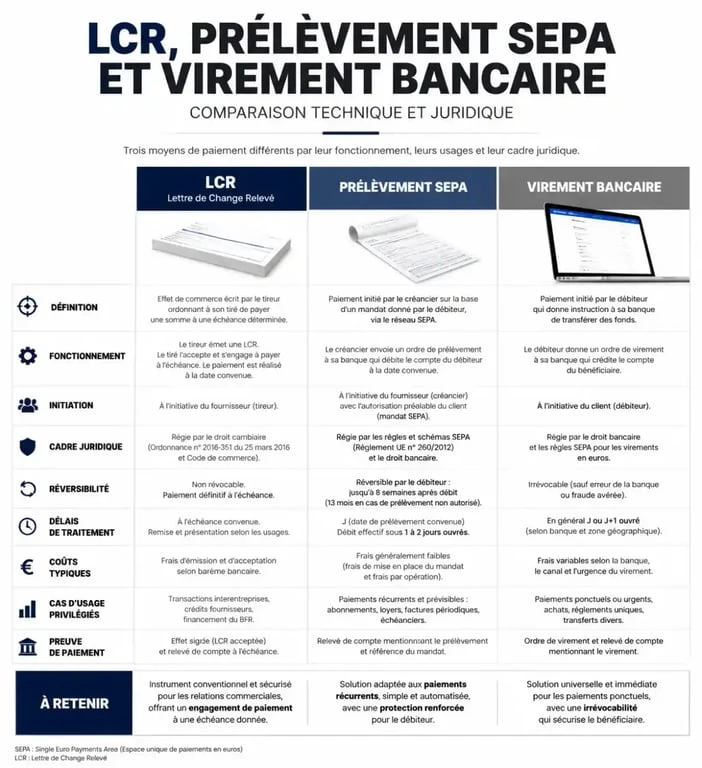

Comparaison avec les autres moyens de paiement

Il est utile de comparer l’effet domicilié aux méthodes de paiement conventionnelles pour comprendre son usage.

L’effet domicilié se distingue par sa rigueur. Il est régi par le droit cambiaire, un ensemble de règles du Code de commerce qui protège le créancier contre les impayés et oblige le débiteur à respecter ses engagements. Le non-respect de ces échéances peut entraîner des sanctions, comme l’inscription au fichier des incidents de paiement de la Banque de France.

Voici les différences majeures pour un professionnel :

L’effet domicilié (LCR/BOR) offre une date d’exécution fixe et une garantie juridique élevée, idéale pour les transactions B2B. Le prélèvement SEPA est plutôt réservé aux abonnements ou charges fixes via un mandat. Enfin, le virement bancaire reste l’outil privilégié pour les paiements ponctuels, avec une exécution immédiate ou différée selon votre choix.

Impact sur votre compte et frais associés

Le paiement d’un effet domicilié est souvent inclus dans les forfaits de gestion de compte professionnel. Toutefois, certains points méritent votre attention :

Le traitement des effets peut entraîner des frais de commission d’acceptation si votre contrat ne les inclut pas. Le rejet d’effet pour provision insuffisante est le point le plus critique. Ces frais sont plafonnés mais restent élevés, et le risque de dégradation de votre note de crédit auprès de la banque est réel. Enfin, si votre fournisseur demande une confirmation de paiement, la banque peut facturer l’émission de cet avis de sort.

Il est impératif de maintenir une provision suffisante à l’approche de l’échéance. Contrairement à un prélèvement classique où vous disposez d’un délai de contestation de 8 semaines, la contestation d’un effet est complexe une fois payé, car il repose sur une créance commerciale ferme.

Que faire en cas de prélèvement non reconnu ?

Si vous voyez apparaître un « prélèvement effet domicilié » que vous n’arrivez pas à identifier, agissez avec méthode. Le libellé sur votre espace client Crédit Agricole comporte souvent une référence ou le nom abrégé du créancier.

Recherchez dans votre comptabilité une somme correspondant au montant débité. Les effets de commerce sont fréquents chez les grossistes, les transporteurs ou les assureurs. Si le nom reste obscur, votre conseiller Crédit Agricole peut accéder aux détails du fichier LCR pour vous fournir l’identité complète du tireur.

Si l’effet n’est pas justifié, contactez votre agence immédiatement. S’il s’agit d’une LCR papier non acceptée, vous avez un droit de refus. En revanche, pour les LCR magnétiques dématérialisées, le silence vaut souvent acceptation à l’échéance. Une fois le débit effectué, la procédure de rappel est lourde et nécessite l’accord du bénéficiaire, sauf en cas de fraude manifeste ou d’erreur technique de la banque.

Le prélèvement effet domicilié au Crédit Agricole est un outil de gestion robuste. Bien qu’il puisse surprendre par sa terminologie, il reflète la vitalité de vos échanges commerciaux et la formalisation de vos engagements. Une surveillance régulière de votre calendrier d’échéances et une communication fluide avec votre conseiller bancaire transforment ce libellé en un allié pour la stabilité de votre entreprise.