Entre le Livret A et le LDDS, le bon choix dépend surtout du montant à placer, de votre besoin de disponibilité et de votre situation familiale. Les deux livrets sont sûrs, défiscalisés et liquides, mais leurs plafonds et leurs conditions d’accès ne servent pas exactement les mêmes usages.

Livret A et LDDS : deux livrets proches, mais pas interchangeables

Le Livret A et le LDDS, pour Livret de Développement Durable et Solidaire, sont deux produits d’épargne réglementée. Leur fonctionnement est encadré par l’État français, qui fixe le taux, la fiscalité, le plafond de dépôt et les règles de détention. Les banques appliquent donc les mêmes conditions de base.

Leur point commun le plus important reste la sécurité. Les sommes déposées sont disponibles à tout moment, sans frais de retrait, et les intérêts sont exonérés d’impôt sur le revenu comme de prélèvements sociaux. En cas de faillite bancaire, les dépôts réglementés bénéficient d’un mécanisme de remboursement par l’État, avec un délai de 7 jours ouvrables indiqué pour ce type de garantie.

La différence se joue d’abord sur l’accès et la capacité d’épargne. Le Livret A est très universel, il peut être ouvert au nom d’un mineur et il est détenu par plus de quatre Français sur cinq. Le LDDS vise plus précisément les personnes ayant leur domicile fiscal en France, avec des règles liées au foyer fiscal. Il porte aussi une dimension d’usage des fonds orientée vers le développement durable et solidaire.

Plafonds, taux, fiscalité : le comparatif qui compte vraiment

Si vous hésitez entre Livret A ou LDDS, commencez par regarder les caractéristiques chiffrées. Elles montrent pourquoi ces deux produits se complètent souvent mieux qu’ils ne se remplacent.

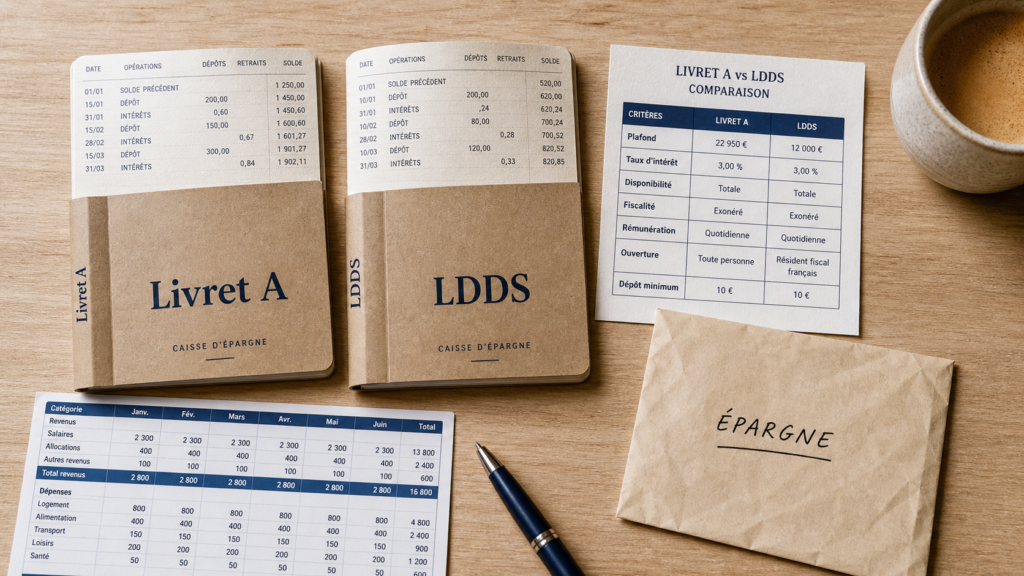

| Critère | Livret A | LDDS |

|---|---|---|

| Plafond de dépôt | 22 950 € | 12 000 € |

| Taux | Taux réglementé par l’État, 3,00 % en février 2023 | Taux réglementé, 3 % en 2023 |

| Fiscalité | Intérêts non imposables | Intérêts non imposables |

| Disponibilité | Retraits possibles à tout moment | Retraits possibles à tout moment |

| Calcul des intérêts | Par quinzaine, les 1ers et 16 de chaque mois | Par quinzaine, les 1ers et 16 de chaque mois |

| Utilisation typique | Épargne de précaution, réserve familiale, projets courts | Complément d’épargne, démarche durable et solidaire |

Le plafond change la stratégie

Le plafond du Livret A, fixé à 22 950 €, en fait le support le plus confortable pour constituer une réserve importante. Le LDDS, avec 12 000 €, offre une capacité plus limitée, mais largement suffisante pour compléter une épargne de précaution ou isoler une enveloppe destinée à un projet précis.

En pratique, si vous avez seulement quelques milliers d’euros à placer, cette différence ne change pas grand-chose. Si vous disposez déjà d’une épargne élevée, elle devient décisive : vous pourrez loger davantage sur un Livret A avant de chercher une autre solution.

Le taux ne départage pas vraiment les deux livrets

Le taux du Livret A et celui du LDDS évoluent selon une logique réglementée, avec une révision possible deux fois par an, notamment au 1er février et au 1er août. Le Livret A affichait 3,00 % en février 2023, et le LDDS 3 % en 2023. Comme les intérêts sont nets d’impôt et de prélèvements sociaux, le rendement affiché correspond à ce que vous percevez réellement.

Le calcul par quinzaine compte aussi. Un versement effectué le 2 ne commence généralement à produire des intérêts qu’à partir du 16, tandis qu’un retrait juste avant une quinzaine peut faire perdre des intérêts. Pour optimiser simplement, mieux vaut verser juste avant le 1er ou le 16, et retirer juste après ces dates lorsque c’est possible.

Quel livret choisir selon votre situation ?

La bonne décision dépend moins du nom du produit que de la fonction que vous donnez à votre argent. Une épargne de précaution doit rester disponible, lisible et sans risque. Sur ce terrain, les deux livrets remplissent très bien leur rôle.

Pour une première épargne de sécurité : priorité au Livret A

Si vous partez de zéro, le Livret A est généralement le premier réflexe. Il est simple, très connu, facile à ouvrir et adapté à tous les âges, y compris aux enfants. Il permet de construire progressivement une réserve pour les imprévus : réparation de voiture, dépense de santé, remplacement d’un appareil, période sans revenu ou déménagement.

Une règle pratique consiste à viser une épargne de précaution équivalente à 3 à 6 mois de revenus. Ce montant n’a pas vocation à maximiser le rendement, mais à éviter de vendre un placement au mauvais moment ou de recourir au crédit pour une dépense urgente.

Pour compléter ou compartimenter : le LDDS devient très utile

Le LDDS prend tout son intérêt lorsque votre Livret A est déjà bien alimenté, ou lorsque vous souhaitez séparer vos objectifs. Vous pouvez conserver le Livret A pour l’urgence absolue et utiliser le LDDS pour un projet à court ou moyen terme : travaux, achat d’un vélo électrique, voyage familial, remplacement d’un véhicule ou budget de rentrée.

Cette séparation est plus utile qu’elle n’en a l’air. Une épargne mélangée devient vite floue, et il devient difficile de savoir quelle part sert aux imprévus, aux loisirs ou aux projets. Le LDDS peut jouer le rôle de deuxième compartiment, sans complexifier votre gestion bancaire.

Pensez votre épargne par compartiments. Le Livret A peut rester la réserve disponible tout de suite, le LDDS l’enveloppe dédiée à un projet identifié. Cette logique évite une erreur fréquente : choisir un produit pour son nom, alors qu’il faut d’abord choisir un usage pour son argent.

Pour un couple ou une famille : penser en enveloppes cumulées

Dans un foyer, la question ne se limite pas à un seul Livret A ou un seul LDDS. Chaque personne éligible peut détenir ses propres livrets, dans le respect des règles de détention. Un couple peut donc organiser plusieurs enveloppes : Livret A de chaque adulte, LDDS de chaque contribuable concerné, et Livret A des enfants lorsque cela correspond à un objectif familial.

Cette organisation doit rester lisible. Multiplier les livrets sans règle claire peut donner une impression de richesse disponible, alors que certains montants devraient être réservés à des besoins précis. L’idéal est d’attribuer une mission à chaque livret.

Avantages et limites à ne pas négliger

Le Livret A et le LDDS sont excellents pour sécuriser de l’argent disponible, mais ils ne répondent pas à tous les objectifs patrimoniaux. Leur principal avantage est aussi leur limite : ils privilégient la stabilité et la liquidité plutôt que la performance à long terme.

- Sécurité : les fonds sont protégés dans le cadre des livrets réglementés, avec une garantie liée à l’État français.

- Fiscalité : les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

- Souplesse : les retraits et versements sont possibles librement, sous réserve des règles de solde et de plafond.

- Simplicité : aucun arbitrage financier, pas de frais de gestion, pas de risque de marché.

En contrepartie, le rendement reste encadré. Lorsque l’inflation est élevée, le gain réel peut être limité. De plus, les plafonds restreignent la capacité d’épargne : 22 950 € sur le Livret A et 12 000 € sur le LDDS, hors intérêts capitalisés. Au-delà, laisser dormir l’excédent sur un compte courant revient souvent à perdre en pouvoir d’achat.

Le LDDS possède une dimension supplémentaire : une partie des fonds collectés contribue au financement d’initiatives liées au développement durable et solidaire. Pour un épargnant sensible à l’impact de son argent, ce critère peut faire pencher la balance, même si le fonctionnement quotidien reste très proche de celui du Livret A.

Quand les plafonds sont atteints, que faire ensuite ?

Une fois le Livret A et le LDDS remplis, la bonne réponse n’est pas forcément d’ouvrir le premier produit proposé par sa banque. Il faut d’abord vérifier que votre épargne de précaution n’est pas surdimensionnée. Garder 3 à 6 mois de revenus sur des supports liquides est généralement cohérent ; conserver beaucoup plus sans projet clair peut freiner la construction d’un patrimoine plus diversifié.

Plusieurs pistes peuvent alors être étudiées selon votre profil :

- Le LEP : le Livret d’Épargne Populaire peut être intéressant pour les personnes éligibles, car il reste réglementé et sécurisé.

- L’assurance vie : elle peut convenir pour des projets à moyen ou long terme, avec des supports plus variés.

- Les comptes à terme : ils peuvent être utiles si vous acceptez de bloquer une somme pendant une durée définie.

- Les placements de long terme : ils peuvent viser une meilleure performance, mais impliquent davantage de risque et un horizon plus éloigné.

En résumé, si vous devez choisir un seul produit pour démarrer, le Livret A reste souvent le plus naturel grâce à son plafond de 22 950 € et à son accessibilité. Si vous avez déjà une réserve solide ou si vous voulez organiser votre épargne par objectifs, le LDDS est un excellent complément avec son plafond de 12 000 €. Le vrai bon choix consiste souvent à utiliser les deux, dans le bon ordre, plutôt qu’à les opposer.