Un libellé « SEPA CA Consumer Finance » sur un relevé bancaire peut surprendre, surtout si vous n’avez pas immédiatement en tête un crédit ou un achat financé. Dans la plupart des cas, il s’agit d’un prélèvement lié à un crédit à la consommation, à un paiement en plusieurs fois, à une assurance ou à un service financier distribué par un partenaire. Mais s’il est inconnu, mal compris ou non autorisé, il faut le vérifier rapidement.

Ce que signifie vraiment un prélèvement SEPA CA Consumer Finance

CA Consumer Finance est la filiale du groupe Crédit Agricole spécialisée dans le crédit à la consommation. Elle est notamment associée à la marque Sofinco, connue pour les prêts personnels, crédits renouvelables, rachats de crédit et solutions de financement proposées directement ou via des enseignes partenaires.

Le terme « SEPA » désigne le système de prélèvement utilisé dans l’espace européen pour débiter automatiquement un compte bancaire après autorisation du titulaire. Concrètement, si vous voyez ce libellé, cela signifie qu’un créancier identifié comme CA Consumer Finance a présenté une demande de prélèvement sur votre compte.

Ce débit peut être ponctuel, mais il est souvent récurrent : mensualité de prêt, remboursement d’un paiement échelonné, cotisation liée à une carte de crédit ou prime d’assurance associée à un financement. Le libellé bancaire n’est pas toujours très parlant, car il ne reprend pas forcément le nom du magasin, du site marchand ou du produit acheté.

Pourquoi le nom du commerçant n’apparaît pas toujours

Lorsqu’un achat est financé par un organisme de crédit, le prélèvement peut être effectué par l’établissement financier plutôt que par l’enseigne où vous avez réalisé l’achat. Vous pouvez donc avoir acheté un appareil électroménager, un meuble, un équipement informatique ou un véhicule léger chez un partenaire commercial, puis voir apparaître CA Consumer Finance sur le relevé au moment du remboursement.

C’est ce décalage qui crée l’inquiétude : le souvenir est lié au magasin, alors que la trace bancaire renvoie au financeur. Avant de conclure à une fraude, il faut donc reconstituer le lien entre le débit, un achat passé et un éventuel contrat signé.

Les situations qui expliquent le plus souvent ce débit

Un prélèvement CA Consumer Finance peut correspondre à plusieurs situations. Certaines sont évidentes, comme un prêt personnel souscrit directement. D’autres le sont moins, notamment quand le financement a été intégré à un achat en magasin ou en ligne.

| Situation possible | Ce qu’il faut vérifier |

|---|---|

| Crédit à la consommation | Contrat de prêt, échéancier, montant de la mensualité |

| Paiement en plusieurs fois | Achat récent chez une enseigne partenaire, date de commande |

| Crédit renouvelable | Utilisation d’une réserve d’argent ou d’une carte associée |

| Rachat de crédit | Nouveau contrat regroupant plusieurs remboursements |

| Assurance ou garantie | Option liée au financement, extension de garantie, assurance emprunteur |

Le cas fréquent de la souscription « oubliée » ou mal comprise

Il arrive qu’un consommateur pense avoir simplement choisi un paiement en plusieurs fois, sans réaliser qu’il s’agit juridiquement d’un crédit encadré par un contrat. Cela ne veut pas dire que le prélèvement est frauduleux, mais que l’information n’a pas été mémorisée ou comprise au moment de l’achat. Les documents remis en magasin ou envoyés par e-mail sont alors essentiels pour confirmer l’origine de l’opération.

À l’inverse, si aucun achat, aucun contrat et aucun proche cotitulaire du compte ne permettent d’expliquer le débit, il faut traiter le prélèvement comme suspect. Une opération inconnue ne doit jamais être ignorée sous prétexte que le nom contient « Crédit Agricole » ou « Consumer Finance ».

Vérifier la légitimité du prélèvement sans perdre de temps

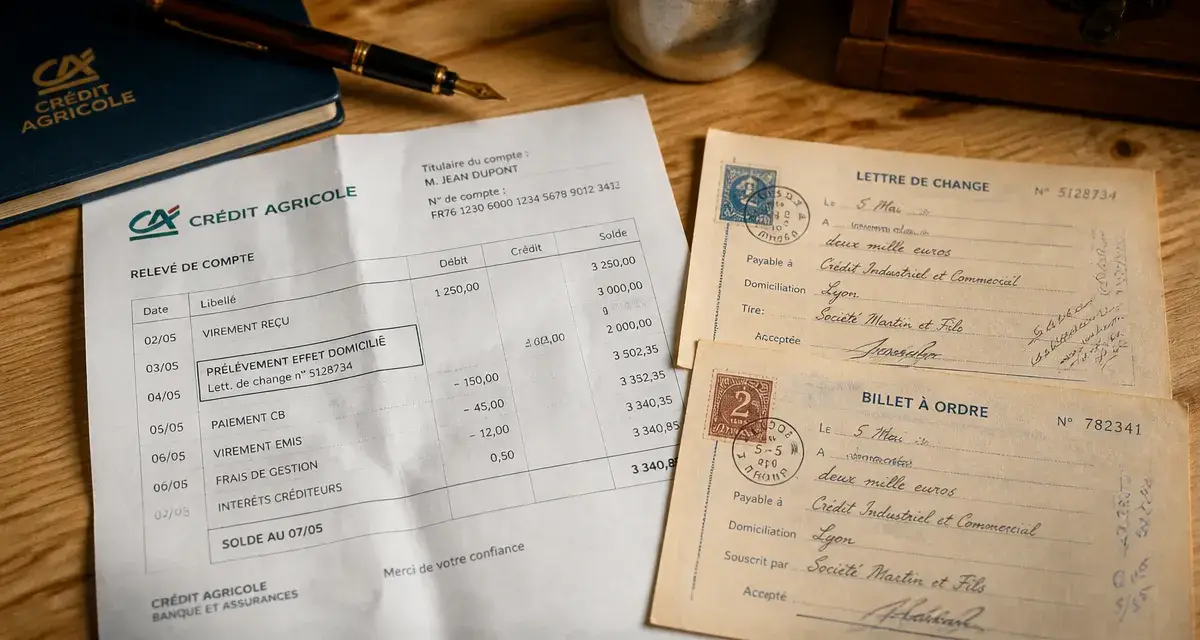

La bonne méthode consiste à croiser plusieurs indices : montant, date, fréquence, documents contractuels et historique d’achats. Un prélèvement légitime correspond généralement à une mensualité prévue, stable ou annoncée dans un échéancier. Un prélèvement suspect, lui, surgit sans explication, parfois après une usurpation d’identité ou l’utilisation frauduleuse de coordonnées bancaires.

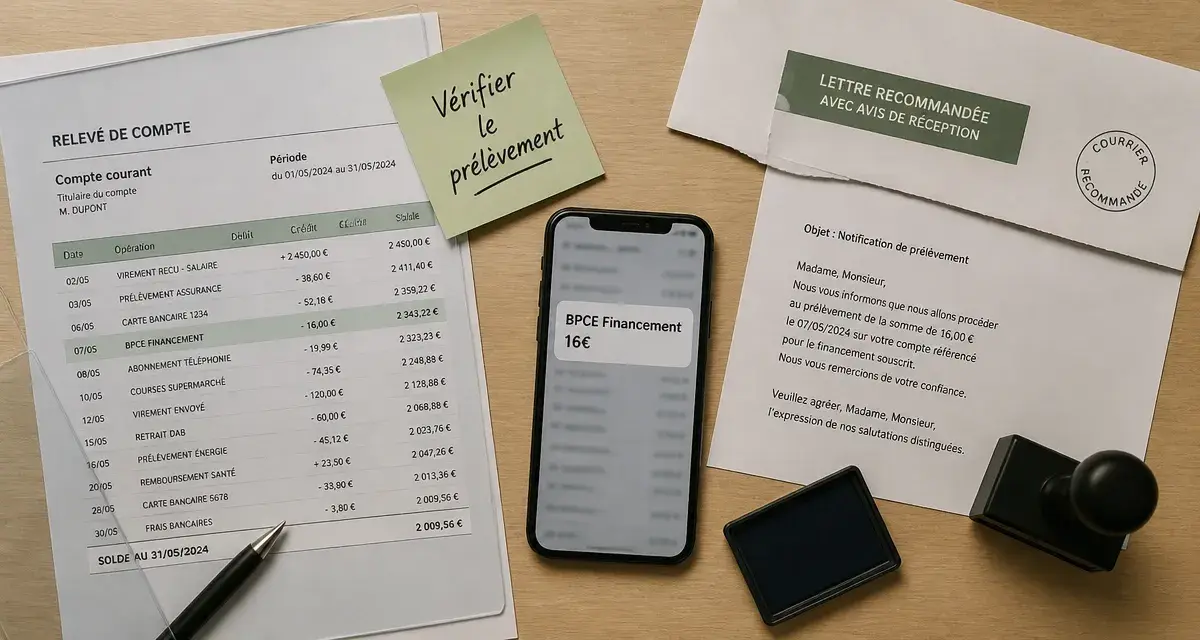

Les contrôles à faire sur votre relevé et vos documents

Commencez par noter le montant exact, la date de débit, la référence du mandat si elle apparaît, ainsi que tout identifiant présent dans le libellé. Recherchez ensuite dans vos e-mails les mots « Sofinco », « CA Consumer Finance », « crédit », « paiement en plusieurs fois », « échéancier », « contrat » ou le nom d’un achat important effectué récemment.

Consultez aussi votre espace client si vous en avez un auprès de Sofinco ou de CA Consumer Finance. Vous pouvez y retrouver des contrats, un tableau d’amortissement, des échéances à venir ou des informations de contact. Si vous partagez le compte bancaire avec un conjoint ou un membre de la famille, vérifiez également qu’il n’a pas souscrit un financement avec prélèvement sur ce compte.

Assembler les indices sans tirer de conclusion trop vite

Pour retrouver l’origine d’un prélèvement, il ne faut pas chercher un seul indice parfait, mais rapprocher plusieurs éléments : un achat réalisé trois semaines plus tôt, une case cochée pour une garantie, un e-mail classé dans les promotions, une mensualité proche du prix divisé par douze, ou encore un ancien crédit renouvelable réutilisé. Cette approche évite deux erreurs opposées : paniquer trop vite face à un libellé inconnu, ou banaliser un débit réellement anormal. Plus les éléments concordent, plus la piste du prélèvement légitime se renforce. Si rien ne correspond, l’alerte devient sérieuse.

Arrêter ou contester un prélèvement CA Consumer Finance

La démarche dépend de la situation. Si le prélèvement correspond à un contrat valide que vous souhaitez simplement arrêter, il ne suffit pas de bloquer le débit auprès de la banque : il faut traiter la cause, c’est-à-dire le crédit, l’assurance ou le service associé. Si le prélèvement est inconnu ou frauduleux, la priorité est de sécuriser le compte et de contester l’opération.

Si le prélèvement correspond à un contrat connu

Contactez d’abord le service client de l’organisme concerné, notamment Sofinco ou CA Consumer Finance, pour demander l’explication de l’échéance et les conditions de résiliation, de remboursement anticipé ou de clôture. Pour un crédit, l’arrêt des prélèvements suppose généralement que la dette soit remboursée ou que le contrat soit soldé selon les modalités prévues.

Évitez de révoquer le mandat SEPA sans échange préalable si le contrat est réel : cela peut entraîner des impayés, des frais ou une procédure de recouvrement. La révocation bancaire est utile, mais elle doit rester cohérente avec votre situation contractuelle.

Si vous ne reconnaissez pas le prélèvement

Prévenez rapidement votre banque. Demandez la contestation du prélèvement, le blocage du mandat SEPA concerné et, si nécessaire, une surveillance renforcée de votre compte. Votre conseiller pourra vous indiquer les démarches précises selon que le prélèvement est non autorisé, erroné ou lié à une suspicion de fraude.

Contactez aussi CA Consumer Finance pour demander l’identification du contrat rattaché au prélèvement. Préparez les informations utiles : montant, date, IBAN débité, libellé exact et éventuelle référence. Si l’organisme confirme qu’un contrat existe à votre nom alors que vous n’avez rien signé, il peut s’agir d’une usurpation d’identité. Dans ce cas, un dépôt de plainte ou une déclaration auprès des autorités compétentes peut être nécessaire.

- Relevez le libellé exact, le montant et la date du prélèvement.

- Recherchez un contrat, un échéancier ou un achat financé correspondant.

- Interrogez les cotitulaires du compte si vous n’êtes pas seul à l’utiliser.

- Contactez votre banque pour contester ou bloquer le mandat si le débit reste inconnu.

- Contactez CA Consumer Finance ou Sofinco pour obtenir l’origine contractuelle.

- Déposez plainte en cas d’usurpation d’identité ou de fraude confirmée.

Reconnaître les signaux d’alerte et éviter que cela se reproduise

Un prélèvement isolé n’est pas toujours une fraude, mais certains signaux doivent vous pousser à agir vite : montant incohérent, absence totale de contrat, plusieurs débits rapprochés, coordonnées bancaires récemment communiquées à un tiers, ou documents de crédit reçus sans demande de votre part.

La vigilance repose sur des habitudes simples. Contrôlez vos relevés au moins une fois par mois, conservez les contrats de financement, classez les e-mails liés aux achats importants et lisez attentivement les options associées aux paiements en plusieurs fois. Une assurance facultative, une carte de financement ou une extension de garantie peuvent parfois générer des coûts séparés.

Soyez également prudent avec les demandes d’informations bancaires reçues par téléphone, SMS ou e-mail. Un organisme sérieux ne vous demandera pas de transmettre à la légère des données sensibles via un canal douteux. En cas de lien suspect, mieux vaut passer par le site officiel ou par un numéro trouvé sur un document contractuel fiable.

Face à un prélèvement SEPA CA Consumer Finance, la bonne réaction n’est donc ni la panique ni l’attente passive. Identifiez l’origine, vérifiez le contrat, contactez les bons interlocuteurs et bloquez rapidement ce qui ne vous appartient pas. Cette méthode vous aide à distinguer un remboursement normal d’un prélèvement abusif, tout en protégeant votre compte bancaire.