Le Livret A Sup CIC sert à prolonger l’épargne du Livret A quand le plafond est atteint, sans quitter un support simple et disponible. Son intérêt dépend d’un point précis : 22 950 € restent au régime du Livret A, puis la somme supplémentaire bascule sur une tranche fiscalisée.

Le principe du Livret A Sup CIC : prolonger le Livret A, mais pas avec les mêmes règles

Le Livret A Sup CIC repose sur deux logiques. La première reprend le Livret A classique, avec son plafond réglementaire, son taux net et son exonération fiscale. La seconde prend le relais lorsque ce plafond est atteint. L’épargne supplémentaire reste disponible, mais elle passe sur une partie rémunérée différemment.

Pour un particulier, le plafond du Livret A Sup CIC est de 100 000 €. Pour une association, il peut atteindre 200 000 €. Cette différence compte, car une association peut avoir des montants plus élevés à sécuriser tout en gardant une liquidité immédiate.

Le produit s’adresse surtout aux épargnants qui veulent conserver une enveloppe claire, lisible et accessible, sans arbitrage complexe. Il ne faut pas le confondre avec un Livret A classique simplement “augmenté”. Le fonctionnement est bien découpé par tranches, avec des règles distinctes selon le montant placé.

Un seul Livret A ou Livret A Sup par personne

La règle de détention reste stricte : une même personne ne peut pas multiplier les Livrets A ou les Livrets A Sup pour contourner le plafond. Avant d’ouvrir ce type de produit, la banque vérifie donc qu’aucun autre Livret A n’est déjà détenu dans un autre établissement. Cette vérification évite les doublons et maintient le cadre réglementaire du produit.

Plafond, taux et fiscalité : ce qui change après 22 950 €

Le point clé du Livret A Sup CIC tient à la séparation entre la partie réglementée et la partie supplémentaire. Jusqu’à 22 950 €, vous restez dans le cadre du Livret A classique. Au-delà, l’épargne reste logée sur le même produit, mais elle ne bénéficie plus des mêmes conditions.

| Montant placé | Taux indiqué | Fiscalité | Plafond concerné |

|---|---|---|---|

| Jusqu’à 22 950 € | 3 % nets annuels | Intérêts exonérés d’impôt | Plafond du Livret A classique |

| De 22 950 € à 100 000 € | 0,5 % brut | Intérêts imposables | Plafond Livret A Sup CIC particulier |

| Jusqu’à 200 000 € | Conditions applicables aux associations | Selon la nature des intérêts et le statut | Plafond association |

La partie la plus avantageuse reste donc celle du Livret A réglementé : 3 % nets annuels jusqu’à 22 950 €, avec des intérêts exonérés d’impôt. En revanche, la tranche supérieure est rémunérée à 0,5 % brut jusqu’à 100 000 € pour les particuliers. Comme ce taux est brut, le rendement réellement perçu dépend de la fiscalité applicable aux intérêts.

Pourquoi la fiscalité devient moins favorable au-delà du plafond

Le Livret A est un livret réglementé : son taux, son plafond et son exonération fiscale relèvent d’un cadre spécifique. La partie “Sup” permet de déposer davantage, mais elle ne transforme pas automatiquement ces sommes en épargne réglementée. C’est pourquoi les intérêts générés au-delà de 22 950 € sont imposables.

En pratique, cela signifie qu’un épargnant qui place 50 000 € sur un Livret A Sup CIC ne doit pas raisonner comme si toute la somme était rémunérée à 3 % nets. Seuls les premiers 22 950 € bénéficient de ce traitement. Le solde, soit 27 050 € dans cet exemple, relève de la tranche supplémentaire à 0,5 % brut.

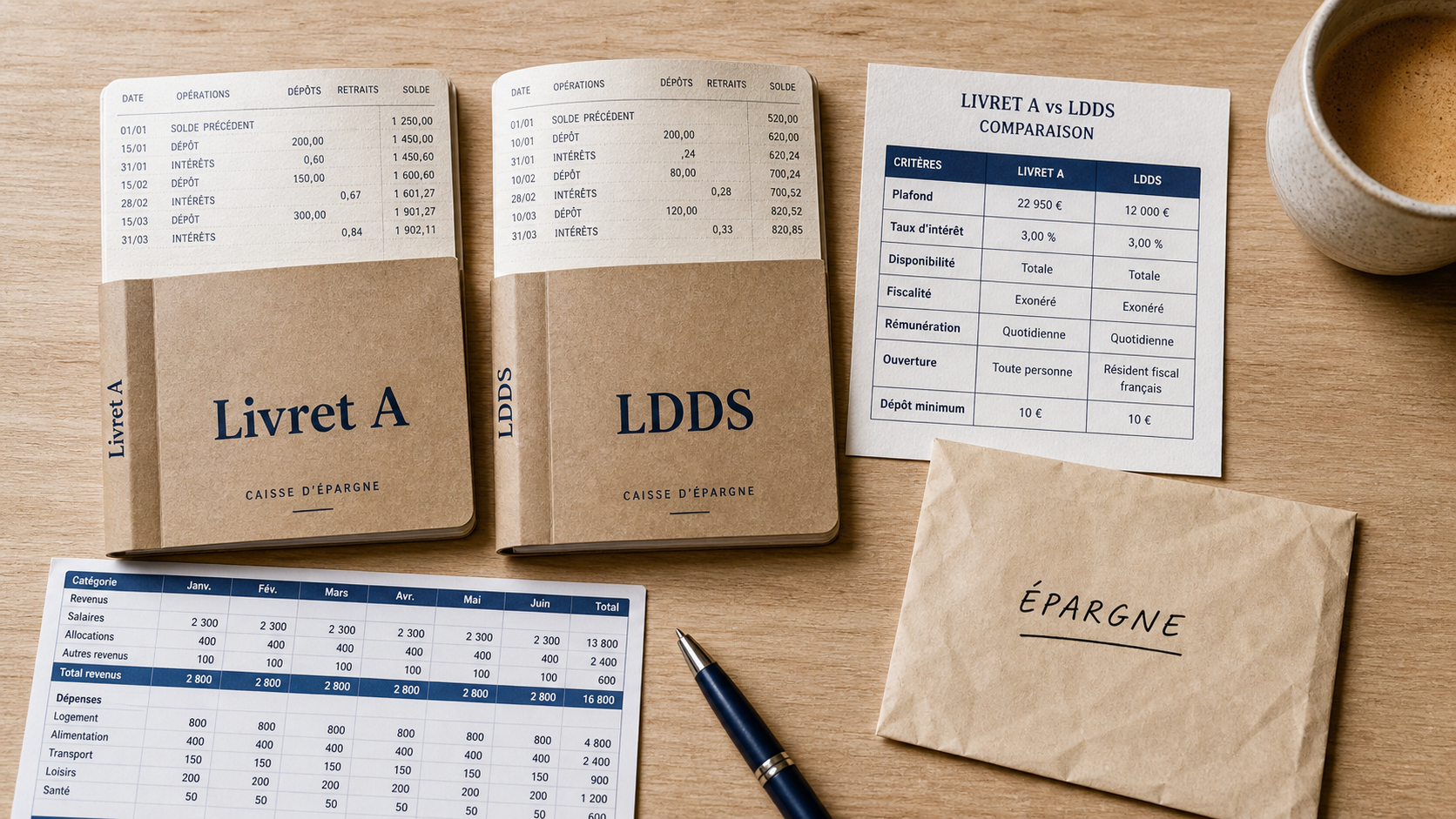

Livret A classique, Livret A Sup, LDDS, LEP : où placer chaque enveloppe ?

Le Livret A Sup CIC peut être utile, mais il ne doit pas être étudié isolément. Avant d’y placer une somme importante, il est logique de comparer les principaux livrets disponibles, surtout lorsque l’objectif est de conserver une épargne de précaution accessible.

| Produit | Plafond | Utilité principale | Point de vigilance |

|---|---|---|---|

| Livret A | 22 950 € | Épargne disponible, nette d’impôt | Plafond rapidement atteint pour les gros montants |

| Livret A Sup CIC | 100 000 € pour les particuliers | Continuer à placer au-delà du Livret A | Taux brut plus faible sur la tranche supérieure |

| LDDS | 12 000 € | Compléter une épargne réglementée | Plafond distinct mais limité |

| LEP | 10 000 € | Épargne réglementée pour les foyers éligibles | Soumis à conditions de revenus |

| Livret Jeune | 1 600 € | Épargne des jeunes éligibles | Montant maximal réduit |

Pour une famille de quatre personnes, le cumul des plafonds de Livret A peut théoriquement représenter 91 800 €, si chaque membre détient son propre livret et si chacun atteint le plafond de 22 950 €. Cette approche peut être plus intéressante fiscalement que de concentrer toute l’épargne excédentaire sur une seule tranche fiscalisée, sous réserve de respecter les règles de détention et les besoins de chaque personne.

Un produit de liquidité, pas forcément de performance

Le bon réflexe consiste à placer le Livret A Sup CIC sur le bon axe de décision. D’un côté, il y a la disponibilité immédiate, la simplicité et la sécurité bancaire ; de l’autre, il y a la recherche de rendement net après fiscalité. Le Livret A Sup se situe plutôt du côté de la trésorerie sécurisée que de l’investissement performant. Cette lecture évite une erreur fréquente : juger le produit uniquement par son plafond élevé, alors que son intérêt réel dépend de la partie du solde qui dépasse 22 950 €.

Versements, retraits et gestion : un fonctionnement volontairement simple

Le fonctionnement pratique est l’un des atouts du Livret A Sup CIC. Les versements et les retraits sont libres, avec un minimum de 10 € pour un versement et 10 € pour un retrait. Le compte ne doit pas devenir débiteur, vous ne pouvez donc retirer que les sommes effectivement disponibles.

Cette souplesse en fait un support adapté à une épargne de précaution importante : réserve pour travaux, trésorerie familiale, attente d’un projet immobilier, constitution progressive d’un apport ou gestion d’une somme reçue ponctuellement. Les fonds restent disponibles sans blocage sur une durée fixe.

Versements libres ou programmés

Le Livret A Sup peut être alimenté par des versements ponctuels, par exemple après une rentrée d’argent, ou par des virements programmés. Cette deuxième option permet d’automatiser l’effort d’épargne sans avoir à décider chaque mois du montant à mettre de côté. Elle est particulièrement utile si vous souhaitez d’abord atteindre le plafond du Livret A classique, puis conserver la même discipline d’épargne sur la tranche supérieure.

Ouverture et démarches auprès du CIC

L’ouverture se fait auprès du CIC, en agence ou via les canaux proposés par la banque selon votre situation client. La banque peut demander les justificatifs habituels d’identité, de domicile et les informations nécessaires pour vérifier l’absence d’un autre Livret A. Pour consulter les conditions à jour ou initier une démarche, le plus direct reste de passer par la page officielle du Livret A Sup CIC ou de contacter un conseiller.

Dans quels cas le Livret A Sup CIC est intéressant, et quand regarder ailleurs ?

Le Livret A Sup CIC est pertinent si votre priorité est de garder une somme importante disponible, dans un cadre bancaire simple, après avoir saturé votre Livret A. Il peut convenir à un épargnant prudent qui refuse de prendre un risque de marché sur une somme destinée à un projet proche ou incertain.

Il est aussi cohérent pour une association qui cherche à sécuriser une trésorerie tout en conservant une capacité de retrait rapide. Le plafond de 200 000 € pour les associations répond à cette logique de gestion : disposer d’une réserve mobilisable sans complexifier la trésorerie courante.

En revanche, pour un particulier qui cherche à faire fructifier une épargne longue, la tranche au-delà de 22 950 € peut se révéler limitée, car le taux de 0,5 % brut doit être apprécié après fiscalité. Dans ce cas, il peut être utile de comparer avec d’autres solutions selon l’horizon de placement, le niveau de risque accepté et le besoin réel de disponibilité.

À privilégier si vous voulez une épargne disponible au-delà du Livret A, avec une gestion très simple.

À comparer si votre objectif principal est le rendement net sur plusieurs années.

À compléter avec un LDDS, un LEP si vous êtes éligible, ou d’autres supports adaptés à votre horizon.

À vérifier auprès du CIC pour les conditions exactes, notamment les taux en vigueur et la fiscalité applicable à votre situation.

En résumé, le plafond du Livret A Sup CIC est attractif par sa capacité d’accueil, mais la décision se joue dans le détail des tranches. Jusqu’à 22 950 €, vous restez dans l’univers avantageux du Livret A. Au-delà, vous gagnez en capacité de dépôt et en souplesse, mais vous acceptez une rémunération brute plus faible et imposable.