La joint-venture, ou coentreprise, est un levier stratégique pour les entreprises souhaitant conquérir de nouveaux marchés ou développer des technologies coûteuses sans en assumer seules la charge financière. Contrairement à une fusion-acquisition, elle permet de conserver une indépendance juridique tout en mutualisant les ressources. Structurer une joint-venture exige une précision rigoureuse : il faut définir un cadre clair pour les investissements initiaux, la gestion des flux de trésorerie et la couverture des pertes éventuelles.

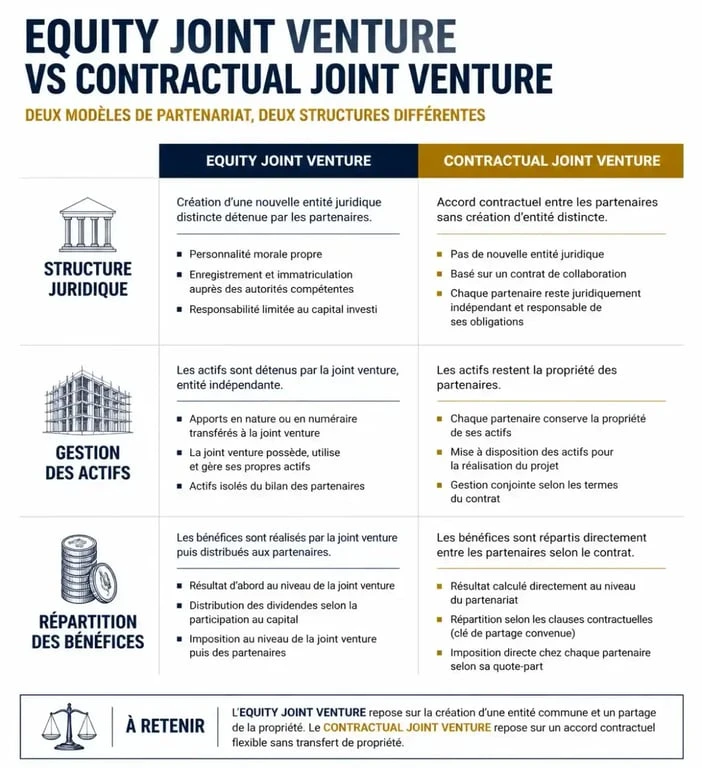

Les deux visages de la joint-venture : Equity vs Contractual

Le choix de la structure impacte directement la gestion comptable et la fiscalité du projet. Il existe deux modèles principaux pour organiser cette collaboration.

L’Equity Joint Venture (EJV)

Dans ce schéma, les partenaires créent une entité juridique distincte, généralement une société commerciale comme une SAS ou une SARL. Cette nouvelle structure possède son propre capital social, ses actifs et son bilan. Les bénéfices sont redistribués sous forme de dividendes au prorata de la participation au capital, sauf clause contraire. Ce modèle est privilégié pour les projets de long terme, comme l’implantation d’une usine ou le lancement d’une nouvelle marque.

La Contractual Joint Venture (CJV)

Aussi appelée coentreprise contractuelle ou société en participation, elle ne donne pas naissance à une nouvelle personne morale. Les partenaires sont liés par un contrat de collaboration détaillé. Chaque entreprise conserve la propriété de ses actifs et comptabilise directement sa quote-part de revenus et de charges. Ce modèle offre une flexibilité maximale et une rapidité d’exécution adaptée aux projets ponctuels, comme une réponse commune à un appel d’offres international dans le BTP ou l’énergie.

Structuration du capital : comment financer le projet commun ?

Une joint-venture équilibrée repose sur une répartition claire des apports. Ces derniers ne sont pas toujours uniquement monétaires et se divisent en trois catégories.

Les partenaires peuvent mobiliser trois types d’apports pour constituer la force de frappe financière de la coentreprise :

Les apports en numéraire consistent en l’injection de liquidités. C’est la méthode la plus simple pour évaluer la part de chaque acteur et constituer le fonds de roulement initial. Les apports en nature incluent des machines, des brevets, des logiciels ou des biens immobiliers. L’évaluation de ces actifs par un commissaire aux apports est indispensable pour éviter les déséquilibres de gouvernance. Enfin, les apports en industrie correspondent à la mise à disposition de savoir-faire, de réseaux commerciaux ou de compétences techniques. Bien que difficiles à valoriser, ils ouvrent souvent droit à des parts de bénéfices.

| Type d’apport | Avantage principal | Risque associé |

|---|---|---|

| Numéraire | Valorisation immédiate | Exposition directe aux pertes |

| Nature (Actifs) | Évite le décaissement | Obsolescence ou surévaluation |

| Savoir-faire | Accélération opérationnelle | Difficulté de retrait |

Le maillon fort : la chaîne de valeur financière et la gouvernance

La réussite d’une joint-venture dépend de la dynamique de collaboration sur la durée. La structure financière doit être pensée comme une chaîne où chaque étape — de l’investissement initial à la sortie — est sécurisée. Si les modalités d’appel de fonds complémentaires ne sont pas prévues, l’édifice peut se fragiliser lors d’une crise de croissance. Cette interdépendance impose une transparence totale sur la santé financière des partenaires, car la défaillance de l’un peut paralyser l’ensemble de la chaîne opérationnelle.

Droits de vote et contrôle financier

La répartition du capital détermine souvent le contrôle, mais des mécanismes spécifiques permettent de sécuriser les décisions. Il est fréquent d’instaurer des droits de véto sur les décisions financières majeures :

L’approbation du budget annuel et du plan d’investissement, la souscription d’emprunts bancaires dépassant un certain seuil, la modification de la politique de distribution des dividendes, ainsi que l’admission de nouveaux partenaires au sein de la structure.

Gestion des risques et répartition des résultats

Le partage des risques est l’un des principaux attraits de la joint-venture. Toutefois, une clause de répartition des pertes et profits mal rédigée peut engendrer des conflits durables.

La répartition des bénéfices

Si la règle par défaut est la répartition au prorata des apports, les partenaires peuvent opter pour des schémas plus complexes. Un partenaire apportant uniquement du capital peut exiger une priorité sur les premiers bénéfices (dividendes préciputaires), tandis que le partenaire opérationnel peut percevoir un bonus de performance lié à l’atteinte d’objectifs. Il est crucial de définir si les profits seront systématiquement réinvestis pour soutenir la croissance ou s’ils doivent être remontés aux maisons-mères.

La clause de « Deadlock » (Impasse)

Le risque financier majeur est l’immobilisme. En cas de désaccord profond, notamment dans une structure à 50/50, la société peut être paralysée. Les contrats prévoient alors des mécanismes de sortie forcée comme la clause « Texas Shoot-out » ou « Russian Roulette ». Un partenaire propose de racheter les parts de l’autre à un prix donné ; l’autre doit alors accepter de vendre ou racheter les parts du premier au même prix. Cette approche garantit que la structure ne reste pas bloquée dans une impasse financière coûteuse.

Audit et transparence comptable

Pour maintenir la confiance, la mise en place d’un reporting financier harmonisé est impérative. Les partenaires utilisent souvent des référentiels différents. La joint-venture doit adopter une langue comptable commune dès le premier jour. Des audits externes réguliers permettent de vérifier que les coûts partagés, comme les frais de siège ou les refacturations de services, ne sont pas surestimés.

Pourquoi la joint-venture reste un outil financier d’excellence

La joint-venture offre des avantages compétitifs majeurs. Elle permet de réaliser des économies d’échelle en mutualisant les coûts fixes de recherche et développement. Sur le plan fiscal, selon la structure choisie, elle peut permettre une intégration des pertes dans les comptes de la maison-mère, réduisant ainsi l’imposition globale du groupe durant les premières années déficitaires.

C’est également un outil de rassurance pour les banques. Un projet porté par deux acteurs solides présente un profil de risque plus attractif qu’une initiative isolée, facilitant l’accès à des taux d’intérêt préférentiels pour le financement de la dette. En maîtrisant les rouages de la finance de joint-venture, les dirigeants transforment une collaboration en une machine économique capable de rivaliser avec les plus grands acteurs mondiaux.