Le code banque est un élément fondamental de la structure bancaire française. Souvent confondu avec d’autres identifiants comme le code BIC ou le numéro de compte, ce code unique de cinq chiffres permet d’identifier précisément l’établissement financier émetteur d’un Relevé d’Identité Bancaire (RIB). Maîtriser son rôle est indispensable pour sécuriser vos virements et éviter les erreurs de saisie lors de vos transactions quotidiennes.

Qu’est-ce qu’un code banque et comment est-il attribué ?

Le code banque est une séquence numérique composée de cinq chiffres, attribuée par la Banque de France à tout établissement financier autorisé à exercer sur le territoire français. Il agit comme une carte d’identité bancaire au niveau national. Ce standard garantit que chaque virement ou opération interbancaire est routé vers la bonne institution, sans ambiguïté.

Ce code n’est pas aléatoire. Il suit une nomenclature précise gérée par les autorités de régulation pour assurer la stabilité du système de paiement. Lorsqu’une banque fusionne ou change de statut, son code peut être conservé ou modifié selon les directives de la Banque de France, ce qui explique la persistance d’anciens codes pour des enseignes ayant évolué.

Où localiser votre code banque sur vos documents ?

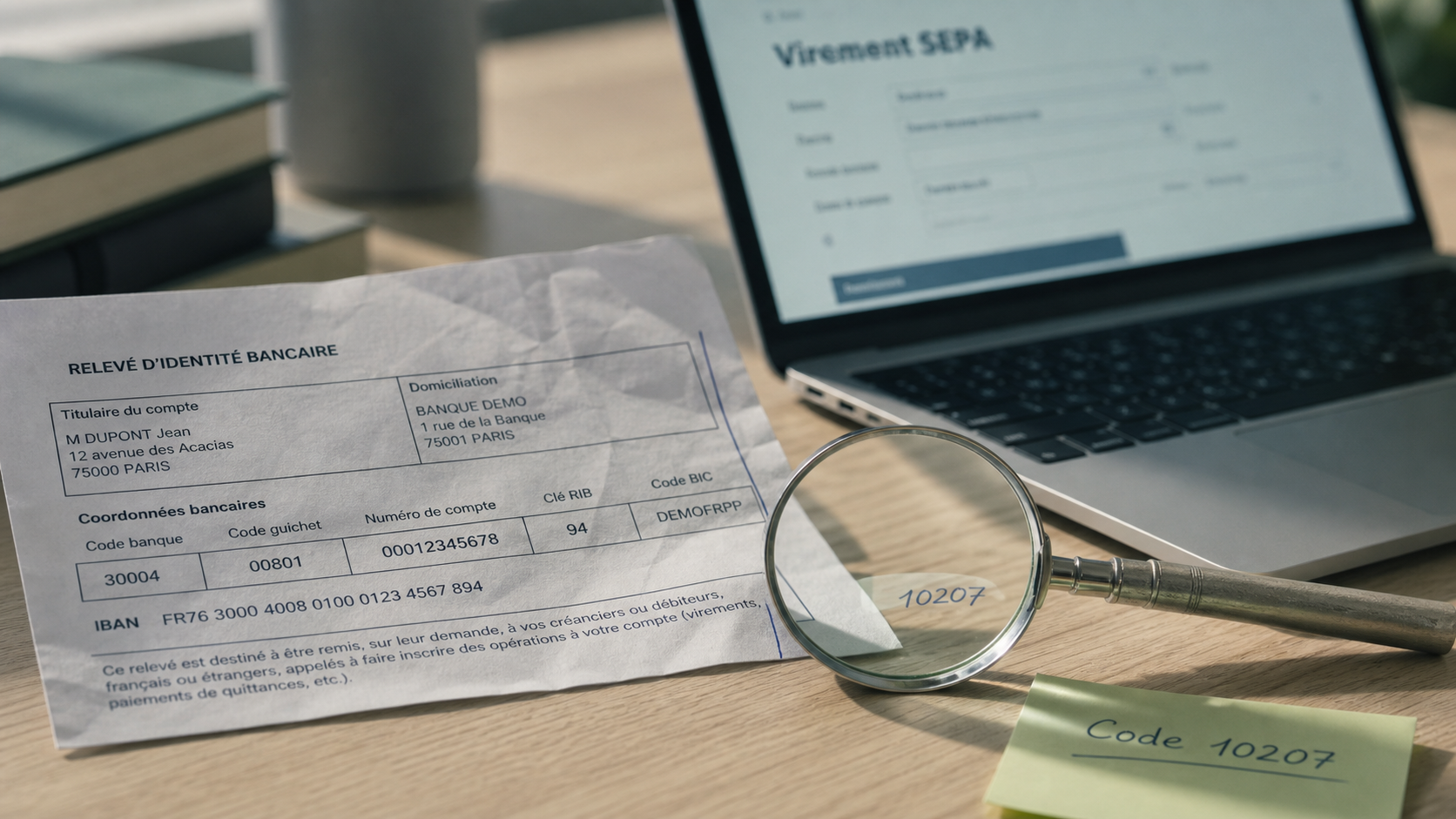

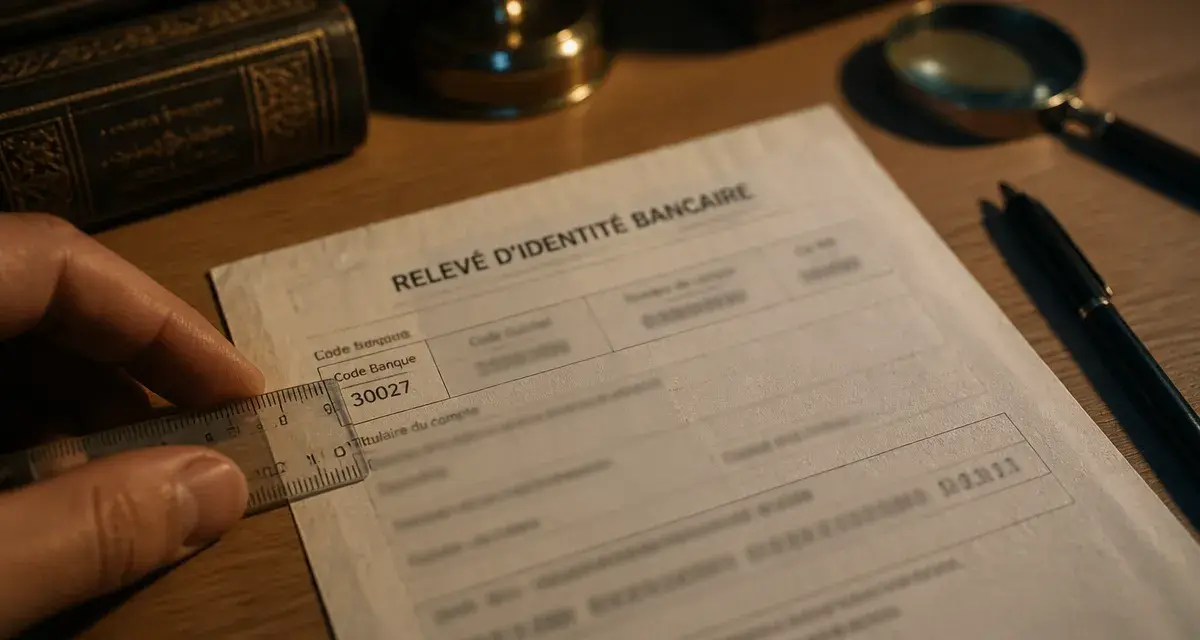

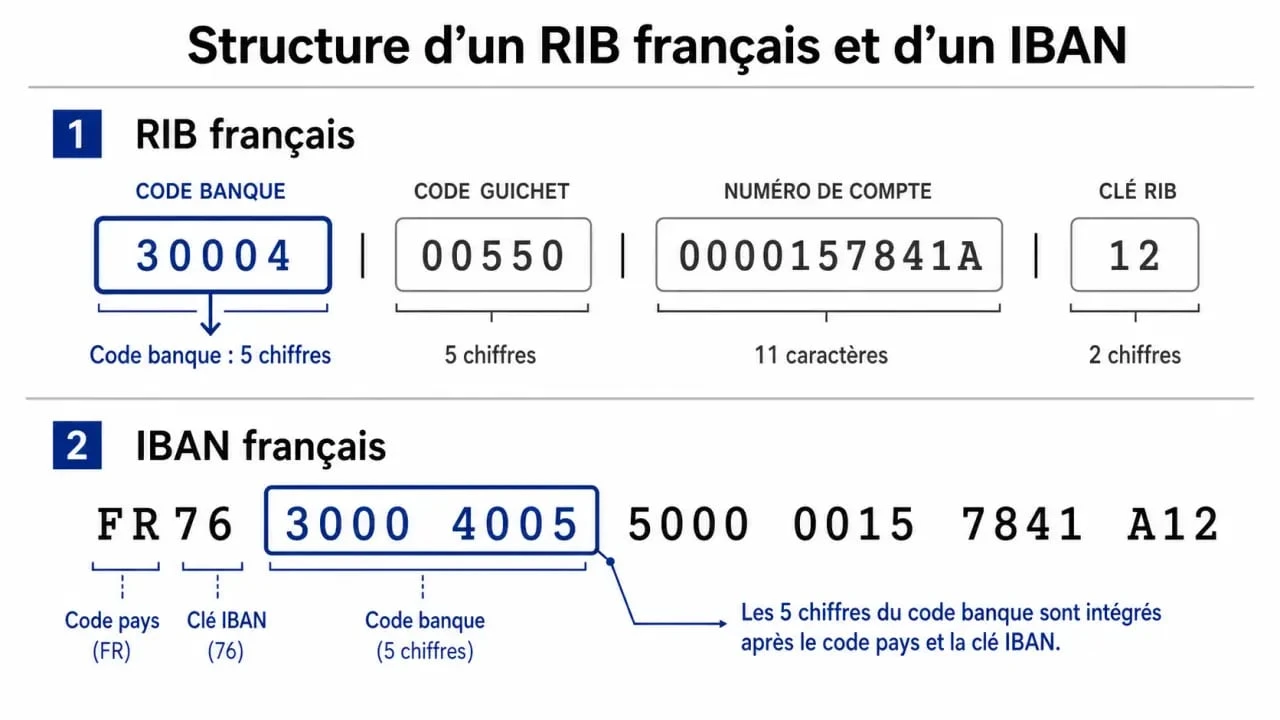

La méthode la plus simple pour trouver ce code consiste à consulter votre RIB ou votre IBAN. Sur un RIB classique, le code banque occupe la première section de la ligne contenant le numéro de compte. Il se situe juste avant le code guichet (cinq chiffres également) et le numéro de compte (onze chiffres ou lettres).

Sur un IBAN (International Bank Account Number), le code banque est intégré à la structure de 27 caractères. Il correspond aux cinq chiffres situés juste après le code pays (FR) et la clé de contrôle. Savoir repérer ces cinq chiffres est utile pour vérifier la validité d’un document bancaire avant d’effectuer un virement, notamment pour des achats en ligne ou des paiements entre particuliers.

Liste des principaux codes banques en France

Bien qu’il existe des centaines d’établissements, une grande partie des transactions transite par les réseaux bancaires historiques. Voici les codes associés aux banques les plus courantes en France :

| Établissement bancaire | Code banque |

|---|---|

| BNP Paribas | 30004 |

| Crédit Lyonnais (LCL) | 30002 |

| Société Générale | 30003 |

| Crédit Agricole | 10278 |

| La Banque Postale | 20041 |

| Crédit Mutuel | 10278 |

| Caisse d’Épargne | 10069 |

| HSBC France | 30056 |

Pour les établissements de plus petite taille, les banques en ligne ou les néobanques, vérifiez directement sur l’application mobile ou l’espace client de votre banque, car les codes peuvent varier selon les filiales ou les entités juridiques spécifiques.

Code banque, code guichet et code BIC : les différences

Il est fréquent de confondre le code banque avec d’autres identifiants. Il faut distinguer trois notions précises :

Le code banque identifie l’établissement financier avec cinq chiffres. Le code guichet identifie l’agence physique ou le service spécifique où est domicilié le compte (cinq chiffres). Le code BIC (ou SWIFT) identifie la banque au niveau international avec 8 à 11 caractères alphanumériques.

Le code BIC est indispensable pour les virements internationaux hors zone SEPA, alors que le code banque suffit pour les opérations domestiques au sein de l’Hexagone. Lors d’un virement, le système bancaire utilise ces différents codes pour acheminer les fonds vers le destinataire sans délai.

L’importance de la vérification dans vos transactions

Vérifier le code banque avant de valider un virement protège votre patrimoine. Une erreur sur un seul chiffre peut entraîner l’échec de la transaction ou un virement vers un compte erroné. Avant de confirmer une opération, comparez le code affiché sur le RIB du bénéficiaire avec celui de la banque correspondante.

Chaque transaction laisse une trace numérique, une empreinte financière qui lie votre identité à celle de votre établissement. Cette trace garantit la traçabilité des flux et constitue le socle des systèmes de lutte contre la fraude. En comprenant la logique derrière ces identifiants, vous devenez un acteur vigilant, capable de détecter une anomalie sur un RIB suspect ou de mieux comprendre les rouages de vos mouvements bancaires.

Comment retrouver le code d’une banque en cas de doute ?

Si vous possédez un RIB mais avez un doute sur la fiabilité de l’établissement, plusieurs méthodes existent. Consultez le site officiel de la banque, où les coordonnées bancaires figurent généralement dans la rubrique « Informations légales » ou « RIB ». Utilisez votre application bancaire, qui reste la source la plus fiable en générant un RIB certifié et à jour depuis votre espace client. Enfin, le site de la Banque de France propose un annuaire des établissements agréés permettant de retrouver les informations officielles liées à chaque code banque.

En cas de doute persistant, notamment lors d’une demande de virement inhabituelle, contactez directement votre conseiller. Une vérification prend quelques minutes et évite des désagréments administratifs souvent longs à corriger.