Un paiement CB inconnu sur un relevé bancaire déclenche souvent le même réflexe : vérifier le montant, relire le libellé, puis se demander si la carte a été utilisée sans autorisation. Avant de conclure à une fraude, mieux vaut remonter la transaction pas à pas. Un achat oublié, un abonnement récurrent ou un nom commercial différent de l’enseigne peuvent expliquer beaucoup de débits suspects.

Commencer par lire la transaction comme une enquête

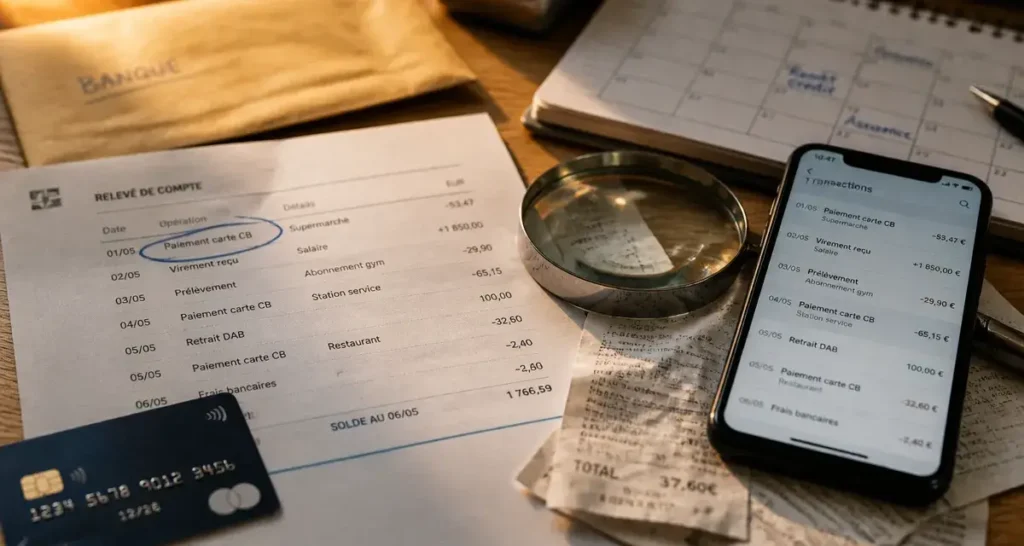

Pour retrouver l’origine d’un paiement CB, la première étape consiste à examiner les informations visibles dans votre espace client bancaire : date, montant, libellé, devise, pays éventuel et canal de paiement. Ces détails permettent souvent de distinguer un achat réel d’une opération problématique.

Comparer la date du débit avec la date d’achat possible

Le jour affiché sur le relevé n’est pas toujours celui où vous avez payé. Un restaurant, un hôtel, une station-service ou un site e-commerce peut apparaître un ou deux jours plus tard selon le traitement bancaire. Reprenez votre agenda, vos déplacements, vos tickets de caisse et vos confirmations de commande autour de cette période.

Si le montant correspond à une dépense habituelle, cherchez d’abord du côté des achats du quotidien : carburant, livraison, pharmacie, supermarché, application mobile, abonnement numérique. Beaucoup de paiements paraissent inconnus simplement parce que le libellé ne reprend pas le nom affiché en magasin.

Décoder le libellé de transaction

Le libellé peut contenir le nom juridique de l’entreprise, une plateforme de paiement, une abréviation ou un prestataire technique. Une boutique indépendante peut ainsi apparaître sous le nom de sa société, et un achat en ligne sous celui d’un opérateur de paiement. Copiez le libellé exact dans un moteur de recherche, entre guillemets si nécessaire, puis testez aussi une recherche avec seulement les mots les plus reconnaissables.

Vérifiez également vos e-mails avec le montant exact : confirmation de commande, facture, reçu de paiement, notification d’abonnement ou message d’expédition. Cette recherche croisée est souvent plus efficace que le relevé seul, surtout quand le commerçant utilise un nom différent pour la facturation.

Oubli, erreur ou fraude : savoir classer le paiement inconnu

Un débit non reconnu n’a pas toujours la même signification. Le bon réflexe consiste à le classer dans l’une de ces trois situations : paiement oublié, erreur de compréhension ou opération frauduleuse. Cette distinction évite de bloquer une carte inutilement, mais permet aussi d’agir vite si le risque est réel.

| Situation | Indices fréquents | Action prioritaire |

|---|---|---|

| Achat oublié | Montant cohérent, date proche d’un déplacement ou d’une commande | Vérifier tickets, e-mails, applications et historique d’achats |

| Libellé ambigu | Nom inconnu mais montant plausible, plateforme de paiement visible | Rechercher le libellé et contacter le commerçant si identifié |

| Fraude possible | Montant inhabituel, achat à l’étranger, série de petits paiements, aucun souvenir | Bloquer la carte et contacter la banque sans attendre |

Les cas qui trompent le plus souvent

Les abonnements sont une cause fréquente de confusion : essai gratuit devenu payant, service de streaming, stockage en ligne, application mobile, salle de sport, logiciel ou jeu. Le montant peut revenir chaque mois avec un libellé peu parlant. Pensez aussi aux paiements effectués par un membre du foyer si la carte est utilisée pour des achats communs.

Les paiements à l’étranger méritent une attention particulière. Une devise convertie, des frais ou le nom d’une société basée hors de France peuvent rendre l’opération méconnaissable, même si l’achat est légitime. À l’inverse, si vous n’avez ni voyagé ni commandé sur un site étranger, ce signal doit être pris au sérieux.

Un paiement inconnu se comprend mieux en recoupant plusieurs indices. Demandez-vous si la transaction correspond à votre rythme de vie : vos lieux habituels, vos horaires, vos achats récurrents, vos appareils connectés, vos proches susceptibles d’utiliser un compte partagé. Ce croisement révèle des incohérences qu’un simple libellé ne montre pas, comme un débit nocturne alors que vous dormiez ou un achat dans un pays sans lien avec vos usages.

Utiliser les bons outils pour retrouver le destinataire

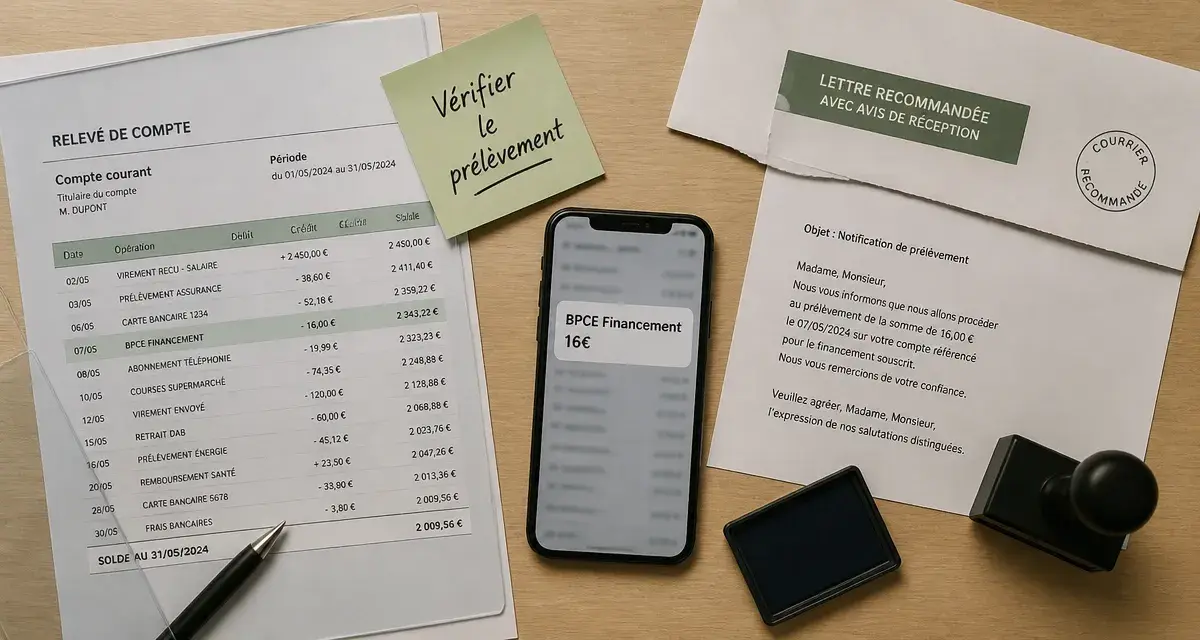

Votre banque met généralement à disposition plusieurs informations dans l’espace client ou l’application mobile. Selon les établissements, l’historique détaillé peut remonter sur plusieurs semaines ou plusieurs mois. Une donnée utile à garder en tête : il est souvent possible de retrouver une transaction sur l’espace bancaire en ligne pendant trois mois. Si vous tardez, téléchargez vos relevés pour conserver une trace.

Exploiter l’espace client bancaire

Ouvrez le détail de l’opération : certaines applications affichent une catégorie, une localisation, un logo marchand ou des informations complémentaires. Consultez aussi la rubrique d’aide ou de contestation, car elle peut proposer un parcours guidé pour signaler un débit suspect.

Si vous avez activé les notifications de paiement, remontez l’historique des alertes sur votre téléphone. Elles indiquent parfois l’heure précise de l’autorisation, ce qui aide à retrouver ce que vous faisiez à ce moment-là.

Contacter la banque quand le libellé ne suffit pas

Si vos recherches ne donnent rien, contactez votre conseiller bancaire ou le service client. Préparez les éléments utiles : date de l’opération, montant, libellé complet, numéro de compte concerné et raison du doute. La banque peut vous orienter vers la bonne procédure, vous indiquer si l’opération ressemble à un paiement carte classique, à un achat en ligne ou à une transaction qui doit être contestée.

Évitez de transmettre des données sensibles par e-mail non sécurisé. Utilisez de préférence la messagerie de l’espace client, le téléphone officiel de votre banque ou l’application mobile.

Agir vite si le paiement CB semble frauduleux

Si vous êtes certain de ne pas être à l’origine du paiement, ou si plusieurs opérations inconnues apparaissent, la priorité n’est plus d’identifier le commerçant : il faut sécuriser le compte. Une fraude peut commencer par un petit montant test avant des débits plus importants.

Bloquer la carte et lancer la contestation

Faites opposition ou bloquez temporairement la carte depuis l’application bancaire si cette option existe. Contactez ensuite la banque pour déclarer l’opération non autorisée et demander la contestation. Le conseiller vous indiquera les pièces à fournir et le parcours à suivre pour obtenir un remboursement lorsque la fraude est reconnue.

Ne supprimez pas les preuves : captures d’écran du relevé, notifications, échanges avec le commerçant éventuel, e-mails suspects. Si le paiement fait suite à un hameçonnage, conservez aussi le SMS, l’e-mail ou la page frauduleuse qui a pu vous piéger.

Sécuriser vos accès numériques

Après un débit suspect, changez le mot de passe de votre espace bancaire si vous pensez qu’il a pu être compromis. Vérifiez aussi les comptes marchands où votre carte est enregistrée : plateformes e-commerce, applications de transport, services de livraison, portefeuilles numériques. Supprimez les cartes inutiles et activez l’authentification renforcée lorsque le service la propose.

Surveillez votre relevé les jours suivants. Une opération isolée peut être une erreur ou un achat oublié ; une répétition de paiements inconnus indique un risque plus sérieux.

Prévenir les prochains débits inconnus

La meilleure protection consiste à rendre vos paiements plus lisibles. Activez les notifications instantanées, classez vos reçus importants et vérifiez régulièrement l’historique des transactions bancaires. Quelques minutes par semaine suffisent souvent à repérer une anomalie avant qu’elle ne devienne difficile à traiter.

- Gardez une trace des abonnements : notez le nom du service, le montant et la date de renouvellement.

- Utilisez les cartes virtuelles si votre banque les propose pour certains achats en ligne ponctuels.

- Évitez d’enregistrer votre carte partout, surtout sur des sites peu utilisés.

- Contrôlez les petits montants : ils peuvent passer inaperçus mais signaler un test frauduleux.

- Consultez rapidement votre banque dès qu’un doute persiste après vos vérifications.

Retrouver l’origine d’un paiement CB demande une méthode simple : analyser le libellé, recouper avec vos achats, utiliser l’espace client, puis contacter la banque si le doute demeure. Et si l’opération paraît réellement frauduleuse, bloquez la carte sans attendre : l’identification du destinataire viendra ensuite dans le cadre de la contestation.